又一个母婴新消费品牌全力“进攻”线下了。

自国庆以来,母婴新消费品牌亲宝宝快速在江浙沪4个城市连续布局5家线下店铺,截至目前,亲宝宝实体店的数量已增至11家,覆盖上海、杭州、宁波、南京、苏州5个城市,江浙沪地区可以称得上全面开花。

线下会是以亲宝宝为首的母婴品牌们的新解药吗?竞争加剧,整合开始,母婴赛道如何破局增长?

01 快速布局7城,线下渠道成为亲宝宝新的发力点?

说起“亲宝宝”,大多数人的*印象可能是一款“私密家庭相册”APP。

亲宝宝APP于2013年1月上线,最初主要的功能就是把家人亲友聚集在一个圈子里,一起记录分享孩子成长的照片、视频。作为垂直领域的“高频刚需”,亲宝宝迅速确定了垂直领域的*地位,注册用户数突破1亿,日均上传文件量1000万+,累计上传宝宝照片数突破80亿张,累计上传亲子视频时长突破30亿分钟。

依托“相册”功能在母婴赛道深耕,其后亲宝宝逐渐从记录云空间,扩展为包括智能育儿助手、自有品牌商品、线上早教等在内的孕、育、教一站式育儿解决方案。积累了一大批忠实用户。

据极光数据最新发布的《2023移动互联网母婴亲子行业研究报告》显示:在用户量方面,亲宝宝已连续两年覆盖孕育用户最广,行业渗透率16.6%居首,近一年渗透率上升2.1%,增速位居行业首位,并且有47.1%的母婴亲子行业用户仅安装亲宝宝,亲宝宝用户忠诚度领跑母垂APP,NPS(净推荐值)达 49.1%。

有了流量,商业化随之而来。首先是整合营销——亲宝宝为惠氏、Swisse、美林、美素佳儿、飞鹤等95%以上的主流母婴生活品牌提供形式多样的整合营销服务,宝马、戴森、雅诗兰黛等汽车、家电、美妆类头部品牌也因此精准找到亲宝宝建立合作。根据极光发布的《2023年移动互联网母婴亲子行业研究报告》数据显示,亲宝宝的种草率超过66%,远超过社交平台。

2017年,上线4年多的亲宝宝在在线教育之外开始发力电商业务。在尝试POP模式未果后,亲宝宝开启自研母婴品牌“亲宝优品”,涵盖纸尿裤、零辅食、营养品、童装棉品、玩具、喂养用品、洗护用品等多个品类,300多款产品,靠精挑细选和严格的质量把控吸引了一批重视消费者。据相关报告显示,用户复购率达44%。

对于亲宝宝而言,一方面空间记录这个强粘性高频入口是亲宝宝的活水来源,带来了成本远低于同行的流量优势。另一方面,“新一代家庭的育儿方式”涉及孕、育、教三个板块,这三个板块每一块都有巨大的想象空间。

但从其迅速在线下拓展来看,亲宝宝的野心显然不止于此。亲宝宝创始人&CEO冯培华认为,“线上线下无缝衔接和融合是必然的,线下有更真实的体验,线上有更便捷的购买,能全场景服务用户,是未来DTC品牌的核心商业模式。”据了解,亲宝宝线下店主要面向0-6岁婴童消费,以童装棉品和食品营养为主,还有婴幼儿用品、玩具、纸尿裤等补充类目。开业活动试吃、试穿、送福袋活动旨在让顾客0距离感受产品品质。

02 母婴新消费品牌集体“下凡”,线下渠道会是新解药吗?

不只是亲宝宝,母婴品牌All in 线下已经成为趋势。

以Babycare为例,在深耕线上电商之余,对品牌门店的布局已经默默进行了3年。今年6月18日,Babycare北京首店,同时也是全国第100家品牌门店正式开业。自2020年在上海开出*家门店以来,Babycare门店已经覆盖了北京、上海、广州、深圳、杭州、长沙等一二线城市。

众多线上起家的新消费品牌,也将线下渠道视为增长的突破口。戴可思也同样开启了线下布局,至今已与爱婴室、沃尔玛、万宁、三福等多个知名母婴连锁渠道、商超渠道、个护渠道等达成稳定合作。嫚熙自2022年起开始与头部月子会所开启合作,而兔头妈妈在今年也完成了孩子王、屈臣氏、盒马等精品连锁店和KA渠道的入驻。

对于很多母婴品牌而言,布局线下,成为这些母婴品牌期望的突破口。

一方面,实体渠道确实是块风水宝地。随着防控政策的放松,实体经济开始回暖。根据国家统计局发布数据显示:1-3月,社会消费品零售总额114922亿元,同比增长5.8%。其中,除汽车以外的消费品零售额104094亿元,增长6.8%。

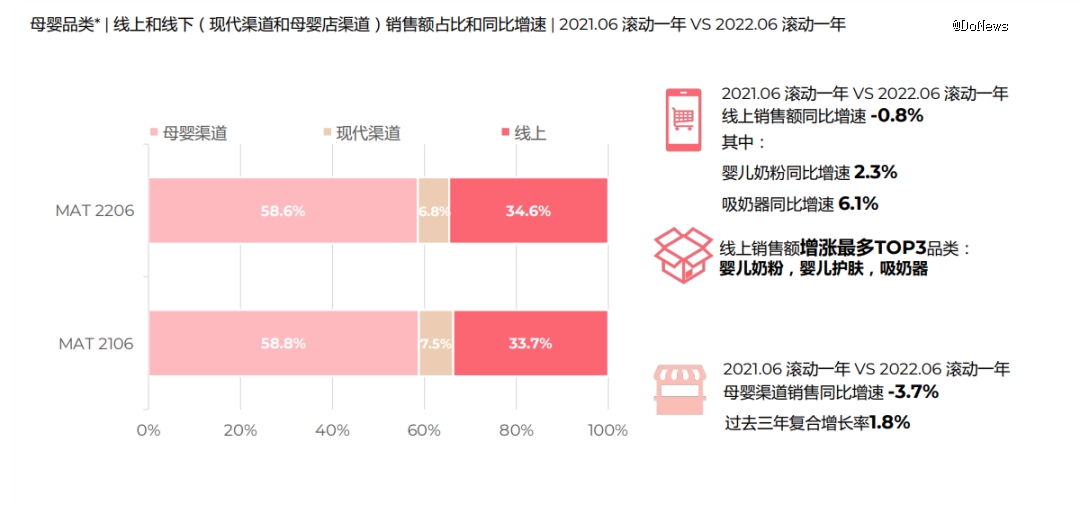

艾瑞咨询、尼尔森IQ零售市场研究等多份报告均指出,线下母婴店、商超等是母婴的主要销售渠道。预计2023年母婴线下消费,将依旧维持64%以上的高占比。尼尔森发布的《2022母婴行业洞察报告》显示,截至2022年6月滚动一年,线下渠道的市场份额超过65%,且同比去年有所增长。反观流量红利见顶的线上渠道,繁多电商入口增加了消费者的可选范围,哪家平台产品性价比更高,产品更合适,消费者就会选择在哪家平台购买,不少品牌面对越来越高的经营成本、越来越难以触达的目标用户,不再将其视为生意阵地最选择,线上取代线下成为新一轮的“风水宝地”。

数据来源 :尼尔森IQ零售市场研究;母婴品类包括:婴儿奶粉,婴儿食品,婴儿尿裤,奶瓶,奶嘴,吸奶器,婴儿洗浴,婴儿护肤,婴儿湿巾

另一方面,对母婴产品而言,线下渠道有其独到的品牌建设优势。“门店是品牌的窗口”,用户能够在线下亲自看到、摸到、用到,商家才能获得用户长期认同,从而塑造更专业、更可靠的品牌形象。对于母婴品类而言,“价廉” 并不重要,用户更加看重看得见、摸得着的产品品质和现实体验。因此,将线下作为母婴品牌的突破口,不难预料。

不过从现状来看,大部分电商来母婴实体渠道掘金似乎都不太顺利。苏宁易购在2021年宣布关闭所有红孩子母婴店;国际妈咪在上海设立了首家O2O智慧店,但始终不温不火;京东先后布局贝全母婴、京东母婴生活馆、京喜宝贝生活,但“开一片死大半”,在母婴市场的布局并不顺利。哪怕Babycare,也被很多人直言“模式有待观望”。

究其原因,线上与线下生意底层逻辑的不同,既需要深度立足核心客群的体验建设,也需要在选址和精细化运营上进行持续深耕。但在这方面,相较于有初步成熟模式的Babycare,亲宝宝并未显现出足够的能量。

03 从“蓝海”到“红海”,母婴赛道的增长、焦虑与危局

视线回到5年前的2018年,彼时,母婴赛道是所有人眼中不折不扣的“蓝海”赛道,资本们不假思索的狂飙突进,全年发生了236起融资,融资金额为205亿人民币。而一年之前的2017年,是244起。

五年后,母婴资本市场已经发生了天翻地覆的变化。母婴行业观察旗下产业分析平台母婴研究院发布《2022母婴行业投融资报告》显示,根据市面上已披露的数据,2022年1-12月期间共有56起母婴投融资事件发生,金额为21.0亿元,与2021年相比,融资金额缩水近84%,同时多数企业融资阶段处于早期。

数据来源:母婴研究院

人口红利消失、消费需求的变化、生意模式的失灵、行业内卷的加剧……从“蓝海”到“红海”,母婴行业可谓暗潮汹涌。尼尔森IQ数据显示,截至2023年第二季度末的12个月里,母婴用品全渠道销售额下滑了9.5%,其中线上渠道销售额增长了1%,而线下渠道销售额下降了13.5%。

受经济大环境的影响,据行业内部预测,国内母婴行业*时期约有母婴店30万家,而目前,据行业人士透露,国内母婴门店的数量或已不足15万家。可以为之佐证的是,截至2022年12月,根据百度地图数据,全国共约有18.6万家母婴门店,几乎腰斩。

反映在头部企业的财报上,据2022年孩子王年报显示,全年营收85.2亿元,同比下降5.8%,实现净利润1.2亿元,同比下降高达39.4%。爱婴室上半年实现收入16.7亿元,同比减少10.8%,实现归母净利润4151.2万元,同比增长0.6%。其中上半年门店销售和电商销售收入12.1亿元和3亿元,同比减少10.1%和18.3%,其中奶粉类收入9.4亿元,同比减少17%。

随之而来的,是母婴头部品牌们纷纷开启抱团取暖、业务整合。前不久,孩子王陆续发布了一系列公告计划以10.4亿的价格,收购乐友国际65%的股权,优康宝贝将贵州遵义的贝贝爱母婴连锁、毕节的*宝贝连锁,贵阳的男孩女孩和爱婴岛母婴整合。南国宝宝联合山东婴贝儿、广东多爱一婴、江西豆豆母婴、广西多爱、贵州婴之坊等地方知名连锁,共同成立海南宝贝天下。另一方面。

而在线上赛道,垂类母婴电商平台的光环早已褪去,陷入衰退和动荡。母婴电商独角兽蜜芽关停APP,在此之前,包括贝贝网、辣妈帮等在内的多家母婴电商早已被传破产倒闭。母婴头部平台宝宝树,也被披露高管团队动荡、2022年亏损6.76亿。母婴新消费品牌也不好过,在2020—2023年天猫、京东等主流销售榜单上,品牌排名的动荡和更迭愈发明显,虽然不少品牌都能借助小红书等渠道成为“当时的网红”,但在更长的时间线内做审视,不少品牌都只是“一阵风”,留住消费者的能力并未真正建立。

回归对于亲宝宝的业务分析,“内容建设”无疑是一张妙牌,为亲宝宝更深层次的留驻用户建立了屏障,也为自有品牌建设注入了流量。虽然垂直电商的荣光正在褪去,但功能和内容的多样化,为亲宝宝争取了更多的时间。

而向线下扎根,也称得上亲宝宝努力告别“慢性死亡”的一场豪赌,期望借助线上的口碑和流量,为自营电商注入长久的生命力,修建深而广的护城河。但山寒路长,真正达成线下渠道的布局突破,现在还远远没有到达交卷的时刻。

用更长远的眼光审视母婴赛道,寒冬之中,行业洗牌才刚刚开始。在大浪淘沙之中找寻到更稳固的“扎根”方式,才是母婴品牌的“续命”良方。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。