工业机器人并不是一个新话题。

作为大国重器的重要支柱,工业机器人在全球制造业竞争中扮演着越来越举足轻重的角色,越来越多的投资机构也开始重新关注到了这个赛道。而在国产工业机器人行业从大到强的过程中,众多科技创业企业无疑将是未来国产替代、参与全球竞争的中坚力量。

站在2023年,工业机器人创业还有哪些新机会?作为初创企业,定制化or标准化,大客户or小客户,每个十字路口又该如何权衡取舍?

本期险峰聊聊,我们继续工业机器人的话题,本文内容节选自险峰联合漕河泾开发区、创业邦、交大基金会、义柏资本等伙伴举办的《工业机器人:国产之路从大到强》沙龙嘉宾发言。

01、整个房地产在走下坡路,但建筑机器人公司却越活越好了。——梁衍学 蔚建科技 创始人&CEO

险峰:首先请教一下蔚建科技的梁博士,问题可能比较尖锐。

众所周知,今年房地产下行,建筑行业普遍都过得挺惨,但另一方面,我们也看到今年出现了许多建筑机器人融资的案例,您觉得是什么原因?

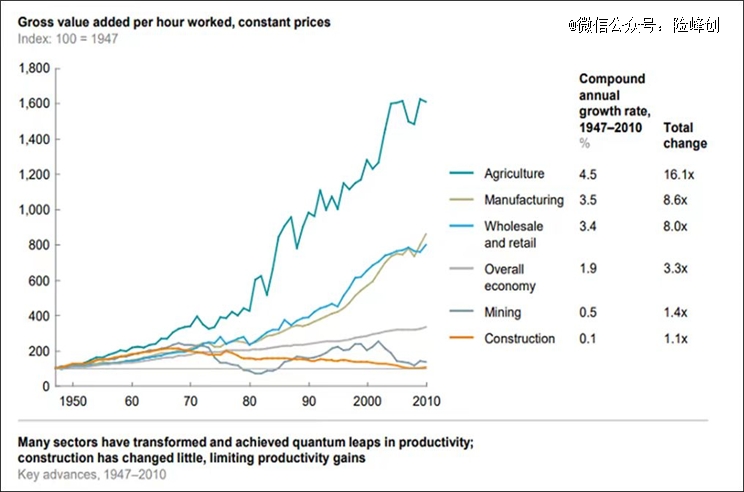

梁衍学:我先放一张图大家看下,很有意思。

这是麦肯锡统计的从 1950 年到 2010 年,全球各行业附加值的增长曲线。

其中比较反直觉的是,排在*位的是农业,过去60年间增长了16倍;排在第二位的是制造业,增长了8.6倍;而建筑业排了在最后一位,增长了1.1倍,也就是几乎相当于没有增长。

(图:1950-2010全球各行业附加值的增长情况;资料来源:麦肯锡)

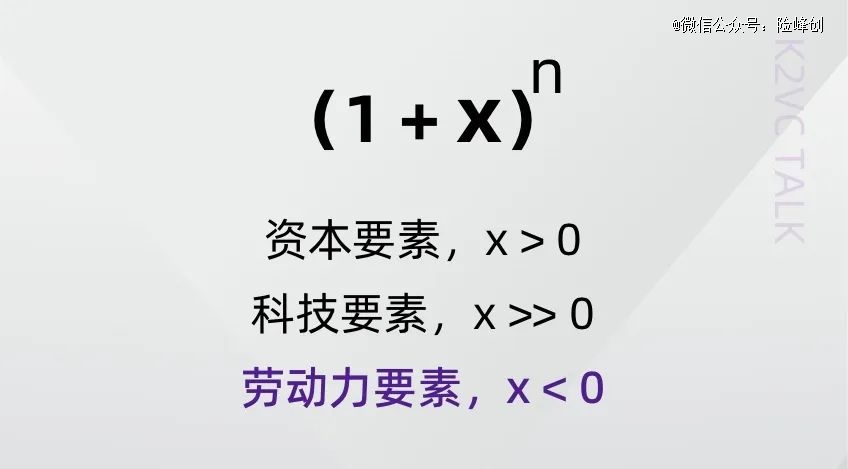

做过公司的都知道,附加值属于复利增长,也就是(1+𝑥)^𝑛;其中X代表生产要素,X越大,增速也就越高。

而在所有生产要素中,科技对于附加值的贡献*,我们从这几年首富的变化中也可以看到,科技要素的作用已经超过了资本要素,因为科技要素扩张的边际成本几乎是0,意味着只要技术达到了突破点,马上可以就通吃整个市场。

但建筑业是个反例,这么多年来,科技要素对建筑市场的影响是非常小的。

举个例子,上周我刚从中东出差回来,现在沙特在大兴土木搞基建,和20年前的中国一样,但他们的施工方法也是沙子往地上一倒,就开始搅拌——20年了工艺技术没有任何进步,所以影响建筑业的那个X,过去主要是靠劳动力要素,也就是人工来堆。

比如抹灰,就是建筑主体结构结束以后,把墙抹平的过程;一个熟练的老师傅,一天大约能抹50个平方,50个平方什么概念?就是把1.5吨的灰抹到墙上,一刀一刀抹,质量好不好先不管,反正几十年下来,整个行业就是这么运行的,你说互联网和数字化,其实对这个行业没有太大影响。

但这样的行业就天然非常适合机器人进入,机器人擅长的工作,一般有三大方向:逆重力+耗体力+重复高精度,大家可以去观察一下,一般人做这三类工作,效率都是随时间指数级下降的、很吃力,但机器人却是最擅长的。因为机器人的本质,或者叫初心,就是替代人的部分工作。

中国的制造业从业人数,大概1.4亿人,排在第二位的就是建筑业,5600万人,第三位是货车&客车司机,有4000万人。所以资本为什么要投无人驾驶?因为只要做成这一件事,就可以替代4000万人,这4000万人的人工成本之和,就是自动驾驶行业潜在的附加值。

再往后,教师有1700万人,环卫工人600万人,所以如果你准备创业做机器人,选赛道跟着这些人群走就可以了,这话听起来可能有点残酷,但科技的进步就是这样,不会以人的意志为转移。

而且,科技进步也会创造出大量的优质岗位,比如100年前集装箱诞生的时候,码头工人也组织过声势浩大的罢工,但最后,这些人都坐进了宽大明亮的港区调度室,或者变成了塔吊司机,吹上了空调,有了更好的工作环境。

同样的逻辑,今天放在建筑领域也同样适用。

从经济大周期来讲,今年房地产确实是在下行,但别管怎么下行,中国的建筑存量已经是全球*,每年都需要不断维护翻新,同时人口在加速老龄化,未来30年中国会有6亿人变成老年人,换言之,每年会有500万人退出劳动力市场,中间这部分差额,目前看只能由机器人来补齐。

同时,宏观环境不佳,也在倒逼行业的改革,为什么以前总是有拖欠工程款的问题?因为过去活儿太多,干不过来,所以才要层层分包,让下游去垫资,本质上这是一个杠杆,总包只要花10块钱,就能干100块钱的活。

还是拿抹灰举例子,假设一平米的价格是20块钱,这里面有10块钱其实是被一层层分包拿走了,拿去垫资了,工人最终只能拿到10块钱,总包也知道这样不好,但是没有办法,都是发展初期必须付出的代价。

但现在活儿少了,没那么多利润可分,许多活儿总包自己就拿回来干了,整个建筑行业的组织形态也在变化。估计再过几年,分包商可能就不存在了,拖欠工程款的问题也会随之消失,这和所有行业的演化一样,是一个从粗放到精细、不断收敛的过程。

比如一个总包商和我们合作,使用我们的抹灰机器人,最高纪录一天抹了708平米,相当于14个熟练工人的工作量。当然,这是在最理想的条件下实现的,因为当时是国庆假期,整栋楼里只有我们一家在施工,没有其他队伍干扰;在平时正常的环境下,我们给自己定的及格线是每天抹250平米,也就是人工的5-6倍,利润也已经相当可观了。

此外,机器人的施工质量也比人工更高,比如按照施工要求,抹灰时要始终保持30公斤的压力,但是工人在这么高强度下,肯定会偷懒,因为反正也看不出来。

有时候大家敲敲墙,能听到咚咚咚的声音,就是里面有空鼓,未来都会有很大的隐患,但对机器人来说,这些问题就可以轻松解决。

所以,虽然今年整个建筑行业在走下坡路,但我们却越活越好了,和很多总包商都签了长期合同,有的还成立了合资公司。

成立合资公司后我们就只卖机器,他们旗下的所有工程我们就不再参与,由总包方负责推广和培训工人;像中建一年的产值大约是2万亿,分到下面每个局也有3000亿,如果他们自己内部去推,速度会快得多。

总之以上种种,让建筑机器人达到了一个爆发的临界点,用机器替换建筑工人是大势所趋。

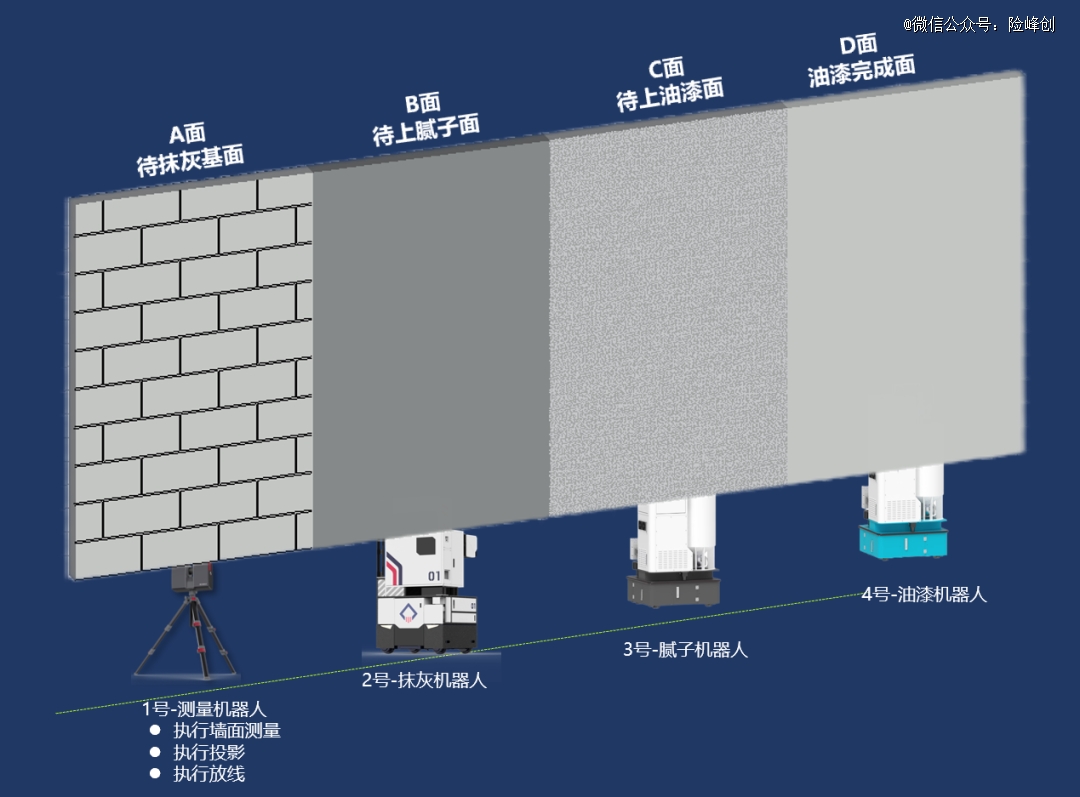

(图:蔚建科技的机器人产品线;资料来源:蔚建科技)

02、现在的机器人是“能干活的不能走路,能走路的不能干活”,如何同时解决走路+干活的问题,是新一代创业者的挑战,但同时也是机会。——梁衍学 蔚建科技 创始人&CEO

梁衍学:今天在座很多也是同行,坦白说,机器人并不是rocket science,拆开来其实就是那些东西——电机、减速器再加个杆,就能组成一个最简单的单轴机器人,然后4轴5轴6轴,本质上也是不同组合的问题,其实没有很多人想得那么高深。

如果不考虑 corner case,机器人做到6轴,理论上就已经能够解决人类99%的工作,所以我们看这几年四大家族的利润率,除了发那科高一些,剩下三家基本都稳定在4.5% - 5% 左右,就是一个普通制造业的水平,这说明行业已经到了下半场,竞争已经非常充分了。

在这个阶段,我觉得过多强调机器人的技术创新,可能意义已经并不大了,ROI也不会太好,至少从我们执行端的角度来说,对新技术已经没有太多需求,现有的技术完全够用了。

但是为什么直到今天,大量重体力工作仍然还是要依靠人工,不能用机器人?这是因为机器人不仅要解决执行端的问题,还要解决移动端和环境感知的问题。

我们常说,现在的机器人是“能干活的不能走路,能走路的不能干活”——当然,这里说的走路和干活,不是说机器人从A点走到B点,然后做一个动作就结束了,而是说这个动作要有足够的精度,满足一定的工艺标准。

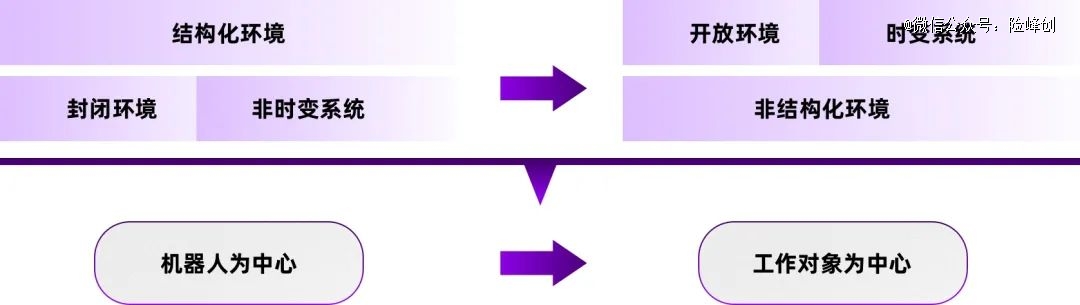

工业场景相对简单,属于「结构化环境」,所以我们看工业场景里的机器人,一般是坐在那里不动,其他人以这台机器人为中心,再组织生产活动。

但是,真实世界中还有更多场景属于「非结构化环境」,在这种环境下,我们就不能再以机器人为中心,只能以工作对象为中心,这就迫使机器人不得不移动,但只要机器人一动,马上就会带来一系列问题。

(图:机器人工作环境的变化:从结构化到非结构化;资料来源:蔚建科技)

到今天,凡是机器人可以坐着不动的场景,基本都已经实现了对人的替代,下一步就是要解决非结构化环境的问题,也就是同时解决机器人行走+干活的问题——对我们这批创业者来说,这是个挑战也是机会,其中的核心就是要先解决各个场景「数字化」的问题。

现在全社会都在讲数字化,但是数字化的到底是什么?换句话说,到底是把什么东西数字化?举个例子,我们学工科的,大学都要做金工实习,其实就拿个焊枪,每天滋滋地焊,一般要练好多次,最后焊缝才能牢固漂亮。

但如果是使用焊接机器人,你就首先要告诉机器人:焊接材质是什么?厚度多少?要选什么样的焊丝?用多大电流,再输入前进角、倾斜角和焊接速度——这些参数的背后,其实就是行业经验的一种数字化表达。

所以,没有可靠的经验就没有自动化,这是*步——如果你沉淀不出来这些经验,机器人就是一个摆设,就像一个人空有力气,但不识字,也没学过任何技能,很多工作就从事不了。

而且,光有经验也不行,还要能用数字把经验表达出来,这是第二步;机器人创业首先要解决的是这些基础问题,而不是上来就说我要做一个某某用途的机器人。

这也是我看好建筑机器人的原因,实际上,建筑业跟工业完全不同,工业的产业链已经非常完善了,每个环节做什么,分工都很明确,所以工业机器人更像一个自带精益理念的工业产品,你只要按行业习惯把它做出来,再融入进产业链就可以了。

但建筑机器人严格来说,并不是一个赛道,因为它连路都没有,就像今天你造了一架飞机,但是与这架飞机配套的塔台、地面雷达站都没有,甚至连机场也没有,所有的事都要自己做;但同时这也是优势,就像马克思讲的,生产力决定生产关系,如果你能解放出新的生产力,那你就有机会去定义一些新的东西。

比如我们新研发的钢筋机器人,一台机器人可以抵过去35-40个工人,未来施工单位一定会围绕着这台机器,调整自己的工作流程,调整他们的团队架构,因为生产力改变了,生产关系必须跟着改,但具体怎么改,说实话我也不知道,只能大家一起慢慢摸索,但这种变化一定会深刻影响今后建筑业的组织形式。

同理,不只是建筑行业,我觉得下一代机器人创业者的使命或者叫机会,就是用机器去改造各行各业的生产关系,我相信这是未来10年中,我们会越来越多看到的变化。

03、ToB客户的优点,是他们愿意花时间陪你去试一些新东西。——徐振华 傲鲨智能 创始人&CEO

险峰:很多人*次接触到傲鲨还是在《流浪地球2》里,其实外骨骼在机器人中是一个比较特殊的品类,可以看做是人体和机器人的结合,应用领域也非常多,想请教一下徐博士,您是如何一步步把产品收敛到现在这些场景中的?当时做了哪些取舍?

徐振华:这故事有点长,外骨骼主要有三个应用方向:医疗康复、工业领域和消费级。在创业之初,我们首先排除掉的就是医疗康复。

客观原因,是我在上一家公司做的就是医疗外骨骼,离开时有禁业协议,所以不能碰这块;主观原因是那款医疗外骨骼,当时市场售价在100-120w左右,其中一半是硬成本,大概50-60w,这么高的价格,无论是ToC 或 ToB 都是没办法普及的,必须要把成本降下来。

但是,把一个五六十万的东西,变成三四十几万是有可能的,变成三四万是基本不可能的,除非把整个架构重做一遍,所以我二次创业,就决定把医疗这块先放一放。

我们也看了一些消费级的竞品,比如日本的INNOPHYS,它们的外骨骼是卖给一些711便利店的老年雇员,但综合看下来,我感觉ToC还是一个挺严肃的市场,客户的容忍度比较低,初创公司的产品一旦出了问题,就很容易翻车,口碑崩塌,所以去筛来筛去,最后只剩下工业领域。

工业的好处是用户需求相对明确,容忍度也比较高,并且买单能力也强。我之前在发那科和通用都工作过,对工业还算熟悉,知道工厂中有一些不确定性的场景,只能靠人工处理,比如腰部力量的搬运和上肢的一些动作。但人的问题在于容易疲劳和受伤,所以我们就选择了从这里开始切入,不过整个过程还是挺艰难的。

比起工业机器人,外骨骼的软件硬件都要更复杂,从电机到减速器,基本上都要二次开发。比如编码器,没有现成的型号可用,只能外购芯片,再自己去搭编码器,同时还要控制成本,所以我们核心的供应商不是传统的三大件品牌,而是芯片厂和齿轮厂这类企业。

这当中我们也遇到过很多的问题,比如减速器,团队也有争论,能不能用直接采购现成的?其实很多国产减速器已经做得很好了,那还有没有必要重新发明轮子?

但是综合考虑下来,无论是谐波、RV还是行星,这些减速器主要还是为工业机械臂设计的,而外骨骼是穿在人身上的,整个反馈过程,包括反扭矩的设计,都还挺不一样的,再考虑到综合成本,最终我们还是决定自己做,这样好处是技术都是自己的,国产化率100%,但是确实也花掉了特别多的时间。

所以从18年到20年,我们几乎没有营收,也没有新产品发布,基本上就是陪着客户在试验,反复调整,可能这也是ToB客户的优点,他们愿意花时间陪着你去试一些新东西,一起去解决一些现实问题,但如果放在ToC就不太可能,大概率客户就直接投诉或者退货了。

到21年,我们的产品基本定型,后面就是不断小型化、轻量化和低成本化,产品形态一旦稳定了,后面复购慢慢就上来了。

另外,提到外骨骼的应用场景,大家很容易想到的是医院、养老院、机场和主机厂,但最后我们发现一个非常大的场景是矿山。

其实国内矿山的自动化程度已经很高了,现在都是用大型挖掘机,早已不存在靠人用铲子挖的情况,但是矿坑下面依然有很多不确定的任务,比如水气管路的布置,检修维护等等,还只能由人去做。

对于矿业公司和监管部门来说,其实不希望井下有太多人,因为一旦发生事故会很麻烦,所以进入矿井的人越少越好,但是井下的工作量并没有减少,就需要用更少的人干更多的活,所以现在我们很大一块收入是来自矿场,主要靠客户间的口口相传,一般只要有一家采购了,就会有好几家来问。

04、客户经常会说,这个问题对我影响很大,你要给我解决,但很大到底多大?10、100、1000?如果你理解错了,就会造成误判。——程昌顺 魔仓机器人 创始人&CEO

险峰:想和魔仓的程总再聊一个老问题,所有ToB公司都会遇到。作为初创企业,面对客户丢过来纷繁复杂的需求,如何在定制和标准化之间取舍?哪些要做哪些不做?如何定义业务和产品的边界?

程昌顺:这是一个共性的话题,其实我觉得并不复杂。对于客户来说,他也不知道自己哪些需求是标准的,哪些是非标的,他只知道自己有痛点;然后一个客户里面可能有5个部门,每个部门的立足点和出发点也不一样,比如采购部门要价格便宜,IT部门要信息安全、内部数据能打通,设备部门要维护方便、快速响应等等。

所以我觉得创业公司的核心竞争力,就是能把客户的多样化需求抽象出一些共性。

比如客户有100个需求,那你能不能抽象出10个共性的需求?最后用一套方案来解决?如果目前的方案确实解决不了,这样的客户我们就果断放弃了。所以聚焦客户需求的能力非常关键,因为有的需求是强需求,有的需求是弱需求甚至是伪需求。但很多公司在收集客户需求的时候往往是注重全面而缺乏聚焦和抽象的能力。

举个例子,比如客户经常会给你说,我的流量很大,SKU很多,订单数量也很多且峰值还高,你一定要给我解决,这时你就要再追问他一句,你目前处理的量到底有多大?具体的数值是什么呢?是10、100、1000还是10000?很可能你理解的很大是10000万,但他认为的很大只有100,他的大其实等于你的小,如果你理解错了,就会造成误判。

一旦你得到了「很大=100」这个量化结果,你就得到了一个有效参数;当你收集到足够多的有效参数,下一步就是建立模型,并把模型标准化。

所以很多投资人都喜欢问,机器人公司的壁垒是什么?其实这就是我们的壁垒。本质来看,机器人公司和AI公司没有什么区别,就是收集数据,做成模型,然后训练模型,降低交付成本。

所有的技术,其实都可以对应成资金和时间,换言之,只要有资金有时间,任何技术你的竞争对手都可以搞得出来,但这里面最核心的,还是引导客户思考并帮助客户表达出正确的需求和痛点的能力。这种抽象化的市场洞察能力,才是真正的技术壁垒。

险峰:作为创业公司,冷启动的阶段应该如何选择客户?大客户更好还是小客户更好?

程昌顺:大客户主要看行业人设和口碑,它并不一定要求你是*价,但要求你一定稳定可靠。所以大客户破冰很难,绝不是任何人都可以在短期破冰的,大客户的信任可能来自团队的人设,比如校友、同事的背书,也可能来自你之前的标杆案例;比如京东物流一般是都要求公司成立三年以上才能进入供应商,魔仓虽然是创业公司,我们只用了半年就进入了,因为在创业之前,你已经积累了足够的行业口碑,跟这样的客户产生了足够多的链接,大家知道你的为人和能力,也愿意相信你。

小客户还是要靠专业度,小客户对行业很陌生,不知道你的人设和口碑,但只要见面聊上半小时,他就知道你是不是专业。因为他在见你之前,一定已经见过足够多的人了,就像投资人在见你之前,也一定已经见过许多和你同赛道的创业者,所以他会在短时间内有自己的判断。

客户的选择上,我会更喜欢成长型客户,虽然目前他不是行业的*名,可能只排在第十名,但是很有潜力,企业负责人有野心也有能力,企业正在走上坡路,各个环节的竞争力都在提升,这样的客户往往才是*的。

反之,*的客户不一定是*的客户,因为行业变化太快了,现在的*名很可能在未来的5到10年内掉队,而且往往*名的扩张已经完成了,所有的配套都完善了,对于创新这样一件事情不那么敏感了。所以他不是你*的客户,但第十名正在快速上升,他对新技术的投资意愿更强,对降本增效更渴望,所以这也是我们选择在逆周期的环境下创业的原因之一,这是我们的一个非共识的市场洞察。

险峰:今年很多资本都进入了机器人领域,这种行业的内卷您觉得会继续吗?怎么看待这种现象?

程昌顺:我觉得这个事情一定会持续,无法避免。因为在一个非垄断行业中,企业要面临的就是竞争,资本的进入无非是加速了竞争出清的过程;站在资本的角度,这种竞争也会帮它快速筛选出最值得投资的团队。

以前创业的门槛可能没有现在这么高,比如你有靓丽的教育背景或技术背景。你出来做一款机器人,工业的、物流的、扫地的、割草的,可能很快就可以高估值拿到投资。但今天似乎很难了,资本对创始团队的要求提高了很多。你必须要有商业化的能力,因为从day1开始,你就要面对很激烈的竞争,并且要能活下来,而不是说只在实验室里面做出Demo就行了,这和做ToC的产品有很大的不同。

做ToC不太需创始人直接面对大客户,甚至都看不见具体客户是谁,你只要去分析客户偏好、需求变化等。但ToB的客户在订单签订前你肯定需要和客户面对面沟通交流;这时候,如果创始团队有商业化的短板,市场留给你补齐的时间就变得非常紧迫,以前你有三年或五年的时间去摸索,现在两年之内没有商业化可能就要被迫出局;所以本质上,还是商业竞争更加激烈了,作为CEO你必须思考清楚,然后全力以赴。

【本文由投资界合作伙伴微信公众号:险峰创授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。