财报一拖再拖、被列经营异常名录,“水果零售连锁巨头”百果园,似乎正经历多事之秋。

日前有消息称,知名连锁水果品牌百果园由于未在规定期限内公示2022年度报告,被深圳市监管部门列入经营异常名录,很快引发舆论风波。对此,百果园相关负责人表示主要由于年报更新延迟,目前已经从异常名录中移除。

图源:百果园官方微博

经营异常或许只是个“乌龙”事件,但对于主打水果零售生意的百果园而言,和经营相关的很多问题仍未得到妥善解决。

公开资料显示,百果园成立于2001年12月,经过在该领域的多年深耕逐渐成长为国内规模*的水果零售连锁品牌,销售范围覆盖水果、果制品、生鲜等多个品类。

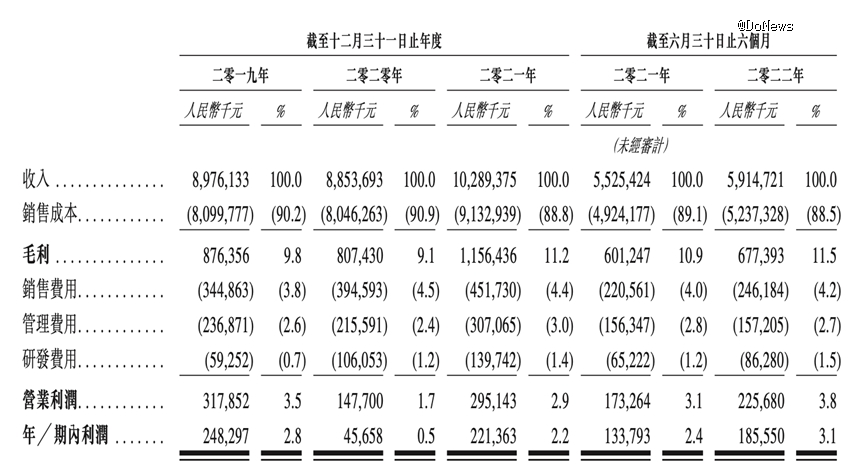

从财报数据来看,过去三年百果园营收分别为88.56亿、102.89亿和113.12亿,净利润为0.49亿、2.35亿和3.32亿,总体来说双双处在增长通道中。今年上半年2.61亿的净利润,更是同比实现34%的大幅增长。

然而直到现在,百果园也未对外公布2023年第三季度财报,外界纷纷猜测其实际表现可能并不尽如人意。

01 销售费用高企,盈利困境难解?

2023年11月23日,是百果园成立22周年的日子。不管从门店规模还是营收方面来看,百果园都是国内水果零售连锁品牌当中的执牛耳者。

截止到2023年上半年,百果园旗下门店数量达到了5958家,相比2022年增加308家门店。其中自营门店13家,加盟门店5945家,后者所贡献的销售额约47.3亿,在总营收中的占比达99.5%。营收方面,早在2021年就已经顺利突破百亿大关。

就在2023上半年业绩发布会上,百果园创始人余惠勇还放出豪言称公司计划在2027年底前将门店数量扩充到1万家,2042年预计将达到3万家。

虽然贵为水果零售连锁巨头,门店规模上同时在疯狂扩张,但另一边百果园较低的毛利率也持续为外界所诟病。

结合过往财报显示,从2019年开始百果园的毛利率就基本维持在10%上下,这个数据在水果零售行业算是比较低的水准,如果除去各项费用百果园的净利率更是不足3%。作为对比,同样是营收超百亿的水果连锁巨头洪九果品毛利率为19.6%,几乎是百果园的两倍。

图源:百果园招股书

之所以和竞争对手有如此大的差距,核心原因在于百果园居高不下的销售费用。数据显示,从2020-2022年间,百果园的销售费用占据公司总营收的比重分别为90.9%、88.8%和88.4%。

不夸张的说,百果园大部分营业收入都被拿来用到销售途径了,而造成这一现状主要取决于百果园的商业模式。

和竞争对手不同,百果园从种植到渠道再到零售终端进行了全方位布局,这种模式能够使门店运营更加精细化,同时也使得投入成本居高不下。

不过百果园并未因为销售费用过高就转换思路,尤其在上游区间更是不断加码、持续发力。

例如就在前不久,百果园和圣牧草业举行了一场战略合作签约仪式,双方在沙漠环境改良和种植技术等多个方面进行探讨。圣牧草业希望能够通过牵手百果园加强农业发展布局,百果园则借助圣牧草业的核心技术在上游种植环节进行赋能。

在源头和数字化经营上进行努力,而不是单纯做进货和销售环节之间的“中转站”,的确帮助百果园获得了不少好评。

02 披着水果零售外衣的供应链公司?

从创办百果园开始,余惠勇的目标就是“要像麦当劳一样卖水果”,这也为此后百果园发展奠定了最终的方向。

众所周知,麦当劳能够在全球范围内开出数量如此之多的门店,其核心竞争力之一就是标准化。站在消费者的角度来看,不管人在哪,只要有麦当劳门店总能吃到相同口味的产品。

为了能够让水果这种并不具备标准化的产品更贴合麦当劳模式,百果园从源头开始打造供应链,是业内少有的从上游产地一直到零售终端整个产业链全部打通的企业。

例如在采购环节,百果园从种植开始到加工和配送等多个环节制定了标准化流程,同时还为供应商提供农业技术相关的服务。有数据显示,目前和百果园合作的供应商超过1300个。

同时为了控制水果这一特殊品类的损耗和对于门店的运营效率,百果园在全国多个地区设置了29个配送中心仓库,每个仓库能够覆盖半径300公里内的门店,以上这些都是百果园在标准化道路上所做出的举措。

作为类比,包括在直播带货领域如头部直播间东方甄选、交个朋友等,其本质上都是一个供应链公司。罗永浩在官宣退网之前也不止一次在公开场合表示,直播带货到最后拼的就是供应链水平。

当然对于线下零售店来说,供应链体系的完善需要庞大的门店基础作为支撑,为了达成这一目标,百果园走上了加盟模式道路。

和很多传统加盟方式,品牌方收取巨额加盟费、门店自负盈亏的模式不同,百果园主打总部和各大门店之间形成一种联营关系。对加盟商而言以特许加盟模式介入,除了支付一定的特许权使用费,初期投资相对较低,只不过百果园会在之后的盈利中进行20%左右的抽成。

尽管如此,较低的初期投资加上百果园的品牌效应,加盟模式帮助百果园得以在短时间内实现快速扩张。公开数据显示,2017年百果园门店数量突破2800家,2022年底这一数字被改写成5600多家,相当于过去5年时间线下门店年均增长约560家。

需要注意的是,门店数量增加在很大程度上考验着百果园品牌方的管理水平,尤其水果本身具有高损耗的特点,线下门店违规操作的现象更是防不胜防。

就在今年6月,有关#团购西瓜被嘲讽#的话题就曾在网上引发热议。有消费者花费6.89元团购三斤西瓜,到线下门店核销验券时被店员告知图便宜西瓜不会甜,正常价格是9块9一斤。除此之外,还包括发霉水果继续卖、变质水果做果切等,黑猫投诉平台上关于百果园的投诉量累计接近2000条,大多数都集中在食品质量问题方面。

图源:黑猫投诉平台

换个角度对于加盟商而言,门店越来越密集也意味着客流量会被进一步稀释。

根据财报显示,在一线城市百果园单店年均收入已经从2019年的超300万下降到了不足150万,二三线城市也是基本腰斩,不少加盟商都在吐槽百果园的回本周期太过漫长。

显然,在做供应链生意的同时如何把控好近6000家线下门店,对百果园来说仍然有着相当的难度。

03 赛道内卷,百果园未来的路好走吗?

随着行业巨头接连加入,偌大的生鲜水果市场内卷加剧,甜水果到底成了一门苦生意。

就市场规模来看,近年来得益于消费水平的提升和数字化服务的赋能,生鲜食品在国民经济中的地位日益凸显,其中优质水果格外受消费者的青睐。

据弗若斯特沙利文的数据显示,我国水果零售市场规模将呈现出逐渐递增的趋势,2021年为1.22万亿元,2026年行业规模预计将增长至近1.8万亿元,期间年均复合增长率约7.6%。可见,生鲜水果的市场发展空间巨大。

只是万亿水果市场的生意,却不如想象中的好做。在头部,“南百果,北鲜丰,西洪九”三大巨头多年争霸,呈现出三足鼎立的态势;在中低部,由于产业的低门槛特征,呈现出“分食者”众的状态,从农贸市场、现代零售、电商渠道等竞争激烈,产业格局高度分散。

鲜丰水果作为三巨头中成立最早的一家,集新零售、智慧冷链物流和供应链为一体,主要辐射江浙沪皖渝川等省市。只可惜在2020年和2021年两次冲刺上市均未成功,目前也是三巨头中*没有上市的企业。

洪九果品作为国内*水果分销商,主打端到端(涵盖采购、物流、销售)运营能力,客户主要是批发商、零售商和商超等,并不参与门店运营。换句话说说,在销售链路更短的情况下,洪九果品毛利率会更高。

百果园则走的是O2O模式。除了深耕供应链,百果园还建立了自己的水果分级体系,即根据四度一味一安全(包括酸甜度、新鲜度、爽脆度、细嫩度、口感和安全性),划分为招牌、A、B、C四个等级,搭建相应的专营零售体系,承诺“三无”退货......一系列措施下来,让“高品质”和“贵”成为百果园的代名词。

线下门店竞争激烈,线上也不轻松。

近几年,随着消费数字化和精细化的持续发展,生鲜电商、社区团购等新兴零售商纷纷瞄准了鲜果业务,强势进场,进一步挤压果业资源。从拼多多、阿里巴巴、美团、京东等巨头瞄准社区电商,美团买菜、淘宝买菜等业务纷纷上线,到永辉超市、盒马等零售商也开始采用前仓模式进行本地配送……生鲜水果的竞争日益加剧。

百果园应对这一问题的措施是采用本地OMO行业平台型商业模式:通过在线上下单消费,在线下零售+提货+仓储配送的一体化布局,进而达到“到店+到家”消费场景的全面覆盖。线上+线下一体化布局,不仅帮助百果园触达更多人群,增加零售门店覆盖半径和服务范围,同时提升了门店经营额和轻客群进店机率,实现果品低损耗。

数据显示,2021年百果园总订单数超2.9亿单,其中线上渠道的订单占比约为23%;2022年,百果园集团的27.2%订单皆是通过线上渠道下单。与此同时,截止2022年底由店长建立的微信门店群已达到22500个,可实现与超过12.9百万名粉丝实时互动。

不过想要修炼水果零售生意的制胜之道并非一朝一夕所能达成,需要不断的尝试和积累。唯有持续深耕供应链,在各环节践行标准化,让顾客体验到优质的产品和*的优质服务。

而未来百果园在这条水果零售的道路上还能走多远,让我们拭目以待。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。