腾讯游戏拼了。

12月2日,腾讯天美工作室宣布,旗下派对类游戏产品《元梦之星》于12月15日正式上线。

在腾讯游戏的宣发口径中,《元梦之星》是腾讯游戏今年的重点新品之一。这款游戏于2023年1月获得版号,并于9月正式对外曝光。

值得注意的是,腾讯游戏对这款尚未上线的派对游戏寄予厚望,首期就拿出14亿元,用于用于游戏生态的建设。

其中,1亿元用于大众电竞赛事打造,3亿元用于与B站、抖音等九个内容平台共同发起“星梦合伙人”内容生态激励计划,另外的至少10亿元造梦基金,将用于对有兴趣从事游戏地图创作的普通用户进行全方位扶持,包括创作者能力培养和职业化等发展路径等。

最老牌的游戏巨子,重拳出击派对游戏赛道,其中几分深意?

01 蹊跷的宣发思路

一面是游戏还没上线,另一面是已经开始高调重金投入。对游戏行业人士来说,这种宣发思路颇不寻常:

以之前大火的其他派对游戏为例,各家游戏大厂不约而同采取了冷启动精细运营的模式,随着游戏排名的逐渐提升,用户满意度的全面上行,最终才选择了锦上添花投入资金。

游戏运营是个成熟的产业,各大厂家慢火炖汤的考虑不难理解:

首先,长期数据证明,派对游戏吸引的用户属性相对低龄,支付能力极为有限;并且,这个赛道上,长期都没有出现过爆款,在一个鱼少池浅的赛道中花太多功夫做产品线储备,实在很不值得。

比较稳妥的运营思路,本就应该是当一款游戏证明了自己之后,数据可信,再选择加大投入,才能够规避颗粒无收的风险;

相反,像腾讯这样游戏还没上线,数据还没看到一撇,就全力梭哈,打水漂的风险非常巨大。

包括腾讯在内,每个业内人心里都非常清楚,关于某一款成功游戏的事后总结,总是可以说的头头是道;

但事前看,大多数人都会承认,一款游戏能够爆红,仅仅是一个创新的巧合,充满了新人团队创业的偶然性。

在游戏这个赛道,成功是一种偶然,失败才是常态。冒着全盘输光的风险,腾讯游戏团队还是选择倾囊而出。

腾讯很清楚这一点。

但他们更清楚的是,留给腾讯的时间并不多。

元梦之星,太想红了;或者说,腾讯游戏,太想红了。

02 不着章法的急迫背后

腾讯这种不着章法的急迫,有其独特背景:

事实上,对于之前某派对游戏的爆红乃至于异军突起,大多数人,包括腾讯游戏的产品高管,可谓毫无准备:

在派对游戏的竞品爆红了整整一年之后,腾讯游戏才匆忙拿出元梦之星加以应对,就是这种无准备状态的精准描述。

在之前,苦于武器库中没有趁手兵器,过去一年中,腾讯游戏陷入了只能坐观竞争对手大赢特赢的尴尬局面,没有任何办法加以反制。

随着元梦之星上线筹备完毕,腾讯游戏迫不及待想要捧红元梦之星的心态也就溢于言表:

在有了对应产品之后,以站队表忠心的心态,火速出位,全仓杀入,没有人来得及关心,究竟元梦之星数据会如何,产品如何,用户体验如何。

在老板面前梭哈,是一种人生态度,是面对年终述职的一种状态,是在职谋职的重要举措。

用户体验?产品满意度?那都是以后的事。

事实上,类似的情节之前也发生过:米哈游选择创业的二次元游戏赛道,同样也是一个VC看了都摇头的赛道。

行业里的每个专家都相信二次元游戏是一个非常小众,浅池少鱼的赛道,毕竟欧美就没有成型的游戏可以用来抄袭。

直到原神腾空出世,大杀四方。

腾讯庞大游戏宣发团队的失败与早期米哈游的小作坊取得的巨大成功,构成了强烈的对比。缺乏创新能力,被舆论挂出来奚落,甚至知乎上大火的问题都成了,“时隔近一年为什么腾讯还没有拿出来像样的《原神》竞品?”

再一次,一样的位置,一样的剧情,同样是没人看好的新人游戏团队,只不过,这一次发力的是派对游戏赛道,

不如说,正是因为竞品创作团队的新人属性,才让今天的派对游戏,有了各种新鲜的玩法,因此充满了无限可能和潜力。

新人基因这一点,与米哈游创造原神的过程如出一辙。

而腾讯,恰恰缺乏这样的新人基因。

首先,腾讯的自研体系,存在着明显的自上而下倾向,一个时期以来,腾讯往往都是先等待爆款玩法出现,待经受住市场检验之后,再着手进行快速跟进复制。

由于腾讯拥有微信等核心流量入口,因此它复制出来的产品往往可以在熟人社交中迅速裂变推广,实现后发制人。

《和平精英》这款热门游戏,便是这套打法的典型成功案例,当初国内吃鸡手游竞争如火如荼,最终被腾讯依靠庞大流量入口拿下这一赛道。

更重要的是,后发制人的策略,往往更有利于部门在内部体系做大。一个高度协调的战争机器,往往需要的是贻误的战机加以浇灌,事实上错过的机会往往意味着更大的预算来加以追回,也就意味着更多的管理权。

长盛不衰十余年的中国互联网游戏老板团队,更清楚这个“大炮一响,黄金万两”的道理。

03 模仿不来的网络效应

要知道,之前的爆款派对游戏中呈现的不仅仅是巨量的用户,更更重要的是,“地图创作者”这一新职业开始迅速兴起:整个游戏中有超过2000万名地图创作者,累计产出地图数量高达1亿张。

正如蒸汽机和AI创造了全新的职位一样,一切创新的核心特点是,产生了全新的职业。

而这种拥有海量用户的UGC生态所诞生的地图创作者职位,就是这款游戏创新含量的*证明。

随着网络效应的飞轮开始转动,地图创作者会被庞大的用户数量吸引,创作出更高水平的地图,而更高水平的地图也会进一步增加用户粘性,两者相辅相成,创新的美妙之处就在于此。

腾讯也看到了这一点,不过他们的反应几乎是膝跳式的“砸更多的钱”。

在对元梦之星的投资细节中,腾讯承诺了至少10亿元造梦基金,将用于对有兴趣从事游戏地图创作的普通用户进行全方位扶持,包括创作者能力培养和职业化等发展路径等,该笔基金的长期投入上不封顶。

也就是说,对于业已成型的超级IP,腾讯的反应并不是考虑差异化竞争,做一个更好的游戏;而是通过巨额投资抢夺地图创作者,用钞能力来提升在局者与入局者的成本。

即使,哪怕,在没有足够活跃用户的情况下,这种巨额投资很可能无疾而终,而且可能会破坏刚刚生成的良性创作者生态。

04 更深层次的故事背景

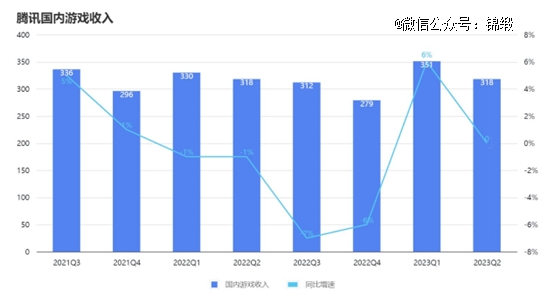

腾讯的游戏国内收入已经连续8季度踟蹰不前。

根据音游协发布的数据,今年 1-6 月,中国游戏市场收入为 1442.63 亿元,同比下降 2.39%。

但在二季度,国内游戏市场收入为 768 亿元,同比增长 12.4%;国内移动游戏市场收入为 580 亿元,同比更是增长 15.9%。

从季度角度,这是游戏行业自 2022 年 Q2 以来首次增速转正,且增速为 2021 年一季度以来的新高。

从体量上看,单季收入约320-350 亿元的腾讯,其收入可以占到中国游戏市场的四成,在整个市场增长 12% 的情况下,腾讯游戏零增长,意味着腾讯外的国内游戏市场增长近 20%。换句话说,腾讯比其他同行的增速慢了近 20%。

腾讯游戏国内收入

眼下,支撑腾讯游戏的仍然是*和吃鸡这些几年前发布的游戏。换句话说,腾讯过去三年中一直在“啃老”。

想要押中全新赛道的急迫心情,也就不难理解。

不过,此时入局派对游戏,腾讯需要立刻面对一个与几年前颇为不同的舆论环境:派对游戏所代表的未成年人游戏市场,正在构成对游戏厂家的危险诱惑。

一方面,从调动玩家活跃度角度,腾讯需要做自己最擅长的事,充分扩大月活,从支付能力更弱的人群和它的长辈手中,获取更多的碎银流水;但另一方面,腾讯又要竭力避免派对游戏天生的吸引未成年人倾向,维持一个自己热衷于保护未成年人的负责任厂家人设。

这种平衡术的难度,未免有些太大了:一个姗姗来迟的腾讯游戏,在条条框框日益增加的未成年人手游市场中,全力内卷。

有谁不知道这些情况吗?他们都清楚。人人都清楚。

原地踏步6年的腾讯股价

对于现在的腾讯来说,游戏作为主要的现金流来源,迟迟没有压中新赛道,是股价的一道致命伤。

在一个缩水的池子里付出更高成本去内卷,原因只有一个,就是腾讯游戏仍旧缺乏出海征战和创造新游戏的能力。

在资本市场中,用更多的资源内卷,只会得到估值折价。出海和创新才能得到估值溢价。而此刻的腾讯游戏,恰好这两点都不显著。

我们不妨举例来说,在最新的中国互联网公司市值排名里,前十名里的新面孔都是几年前就选择积极出海的:拼多多,字节,Shein。

资本市场愿意给出海的公司更高估值,这一问题的反面是,内卷选手的估值正在以肉眼可见的速度缩水。

我们不难看出,一个零和乃至负和市场中,增长的羁绊只会越来越多,条条框框会越来越多,回报率会越来越低,但谁会因此受益呢?

答案是固有既得利者。

一个官僚化的战争机器,随着军备竞赛的无限升级,其中每一个环节都会因此获益。重拳出击派对游戏,与几年前重拳出击二次元游戏如出一辙,是这种战争机器自我滋养的体现。

尽管谁都明白,派对游戏有着最多的未成年人;尽管谁都记得,几年前的舆论导向是,“我们”将关爱未成年人,专注提供正面的社会影响。

05 结语

在元梦之星游戏发布的现场,一名资深游戏人在朋友圈发出了这样的感慨:“当你有钱但没有脑子,怎么做营销,想知道答案吗?请全程关注元梦之星。”

一种恨铁不成钢的情绪,油然而生。

不过,在我看来,腾讯游戏并不是“没有脑子”,而是失去创新之后,手中仅存钞能力的一种必然的膝跳反应:

这台战争机器拥有极强的开战倾向,这台机器上的每一个零件都很清楚:战争机器一旦启动,每个螺丝都可以得到和平年代不可企及的巨大利益。

也就是说,在仍未生长出海能力,茫然无措于创新能力,甚至失去了流畅的战略节奏之后,腾讯元梦之星的姗姗来迟,是一种巧合,但也是必然。

甚至腾讯自己,也很清楚这一点。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。