序言:6.8%,外国车企挣100块,中国车企挣6块8毛【1】,作为高端制造业的本土车企在产业升级过程中依然面临着成长的阵痛。出海为本土车企扭转当前高压局面开辟了一个新的选项,但是车企出海也并非一蹴而就,去哪里、何时去、卖给谁、怎么卖、是去赚钱还是赚吆喝都是需要思考的问题。接下来我们尝试用一系列文章来探讨这个问题。今天先来聊聊为什么要出海。

【1】基于中国车企前五和跨国车企前五盈利数据对比

1:出口*!中国车企已经胜出?

事实上,对于国内车企而言,出海并不完全是一个全新课题,早在2002年,当奇瑞还在为存活奔走时,就阴差阳错与叙利亚经销商结缘,开启了奇瑞乃至中国车企至今超过20年的整车出口之路。

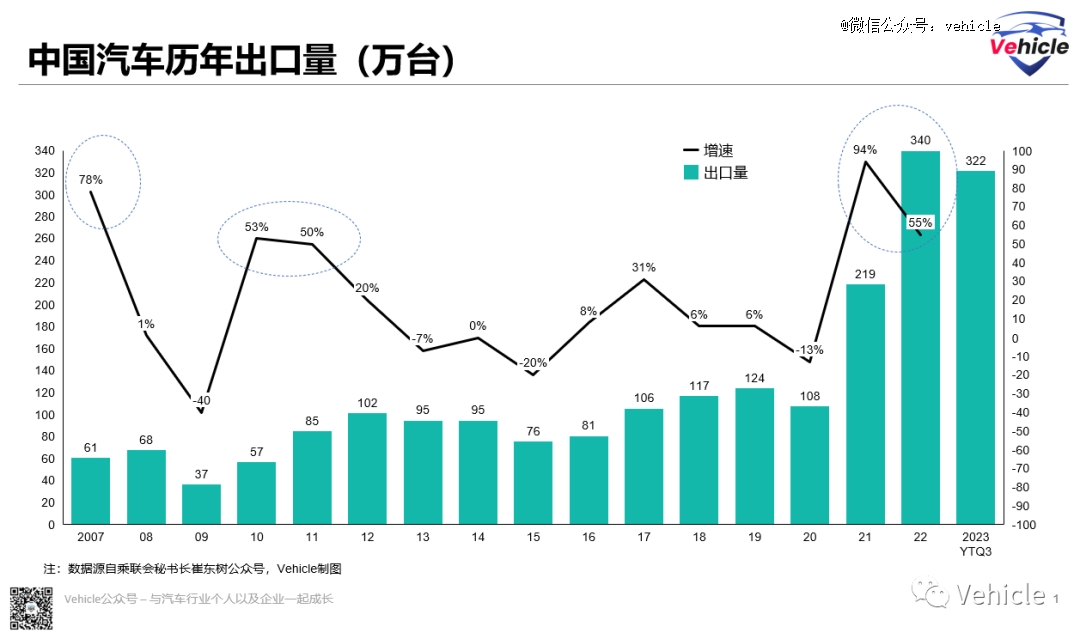

到2012年,中国汽车出口量达到102万辆,首次站上了100万辆的高点,但此后9年一直在100万上下徘徊,到2020年依然停留在108万辆,复合增速可以忽略不计,期间所呈现的周期性波动下行趋势(12-15年,19-20年)更是给人一种这就是中国车企上限的感觉。然而经历这十年的蛰伏后,2021年,中国汽车出口量不仅直接翻倍,并且开启了连续三年年增百万的逆袭之旅,期间连续超越曾经遥不可及的美、韩、德,根据最新行业预测,今年全年预计将实现~450万辆出口,超过日本跃居全球*。

所以,到目前为止这是一个激动人心的故事,中国通过市场换技术政策,培育了产业和人才,同时在电动化趋势的加持下完成了追赶,甚至一点点的超车。

出海不等于出口产业视角)行业综合竞争力车企视角)国内市场竞争环境两个维度来看。

2:中国汽车产业如何才算真正实现整体竞争力跃升?

从产业视角看,中国汽车产业如何才算真正实现整体竞争力跃升?当提起全球汽车产业*,不管是从整车还是零部件,品牌还是销量,人们想到的依然是德系、日韩、美系,出口成就并没有完全扭转中国车企的市场和品牌地位,在出口数据外,我们从规模、盈利能力、品牌、技术四个维度看看,争取从更多的维度来客观评价中国汽车产业当前所处的地位。 <_o3a_page>

国产top5车企平均销量仅为跨国车企top5的19.8%(1/5),营收仅为13.1%(1/8)规模小、单车价值低是国产汽车的显著短板。

2.同样是对比top5车企,本土车企利润更是仅仅占后者利润的6.8%(1/14)19.8%->13.1%->6.8%,一环不如一环,说明本土车企依然面临很多亟待解决的问题。 <_o3a_page>

现在也依然还在摸索品牌建设的早期摸索阶段。

首先,从品牌策略看,早年奇瑞、吉利曾实施多品牌策略,2009年,奇瑞同时发布瑞麒、威麟、开瑞三大资品牌,当年瑞麒邀请梅西代言、威麟联合卢宁军参加达喀尔拉力赛算是中国车企的高光时刻,曾在业内掀起热潮,但在技术、渠道、市场等多方面不足的情况下,三年后这两个品牌退出历史舞台,这一段尝试并没有在品牌层面带来加分。而在海外市场,2005年陆风X6试图登陆欧洲,在E-NCAP碰撞测试0星,给海外市场留下的对中国车企的负面印象至今还在。

国内市场依然处于战国时代品牌多而新,价值定位同质化,消费者对品牌认知、忠诚度很低。“三年后这个品牌还在不在”依然是很多潜在车主担心的问题,按照此前部分业内人士所说“30-50万销量才能开始形成规模化能力,做到盈亏平衡”,消费者的顾虑并非没有道理。 <_o3a_page>

其次,在海外尤其是欧美发达国家市场,中国品牌离在当地建立品牌认知和文化认同还有很长距离。根据欧洲乘用车销售数据,今年1-6月656万总销量,中国品牌完成14.7万辆,占比2.25%,再除去MG这个中资洋品牌的10.4万辆,总共4.3万,其中比如比亚迪半年卖了2998辆,尚未进入主流消费者视野(顺便提一下,欧洲和国内市场在主流产品、用户结构、分销模式上还是有很大区别,这个后边或许可以找机会进一步探讨)。而在美国,关注资本市场的投资者或许有少部分人会知道蔚来、小鹏和比亚迪,在消费者层面,中国品牌的知名度还很低。

分销渠道的低效品牌的市场认知度低下依然还有较大的优化空间。

外媒对中国出海品牌的分类 <_o3a_page>

可以说中国车企在电动化、智能化技术方面基本实现弯道加速超车但是这场技术竞争离结束还很远,贸易政策和环保政策带来很多不确定性,或许是400米赛跑,我们在起跑阶段更快,仅仅是赢得了一些的优势,并不排除在你快要越线时把你罚出场外,国内车企和供应商也还在摸索如何构建一种技术研发生态,使得主机厂在掌握灵魂的前提下获得更高的研发效率,总之,对国内车企而言还没有到开香槟的时候。

本土汽车产业想要实现整体竞争力的跃升还需要在内在经营能力构建和外部市场份额提升方面持续投入。

3:红海里强身健体,蓝海中捕捉千万台量级增量市场

据乘联会统计,2022年国内汽车市场有销量产出的品牌高达127个,其中自主品牌有88个,2023年前五个月有11个品牌退出市场,其中不乏铃木、力帆、宝沃、猎豹等大众熟知的品牌。作为对比,美国市场目前在售的汽车品牌不到50个,其中 美国品牌只有14个,欧洲目前汽车在售品牌约90个,其中本土品牌46个,他们在数量上都显著少于中国国内,并且欧美本土品牌的国际化程度要显著高于中国本土品牌。

另一方面,市场高度分散让车企难以喘息。以美国市场为例,2022年前五品牌市占率(CR5)达49%,而中国市场同期CR5仅为29%,车企之间远未形成一种相对稳定的市场格局。

毫无疑问,中国堪称全球内卷最严重的汽车市场,本土车企想要活下来并且发展壮大并不容易,可以预见国内市场的激烈竞争态势还会持续数年甚至更久。

一个全新千万级的增量蓝海。

4:曙光在前,找准目标与节奏,快速行动

事实上过去五年中国车企竞争力已经在全球范围内取得了明显的进步,国内车企在产品力、反应速度、成本控制等方面构筑的优势开始得到全球产业界的广泛认可,接下来需要思考如何将这些能力优势转化为市场份额和利润优势。

在更加分散且多元化的海外市场和转瞬即逝的市场机会之间,这需要快速行动,同时同步快速理解目标市场的市场环境和客户偏好,针对性的规划定义以目标市场为中心的产品组合和以目标市场为中心的制造与供应链体系,理解规避潜在的劳工、环保等各种政策风险,形成一套完整的包括本地化在内的出海策略、研产供销服业务体系支撑和国际化人才体系支撑。 <_o3a_page>

5:小结

对中国车企而言,出海也会是是本土汽车产业综合竞争力提升和车企寻求差异化竞争的重要手段甚至必选题,但是出海并不是单纯的出口贸易,或简单的产品和渠道复制,需要对海外市场有足够的理解,需要各种能力作为支撑。

对于这个复杂的主题,我们不寻求去提供一个大而全的答案,而是希望抛砖引玉,提供一个讨论交流的地方。后续我们会围绕个别潜在的目标市场,尝试去理解当地的市场结构、消费特征、政策环境以及对车企进入的潜在影响。

【本文由投资界合作伙伴微信公众号:vehicle授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。