科技与竞争之间,生物科技企业总是习惯于向前看。

部分激进分子,甚至会在*曲线还未成熟时,就焦虑第二增长曲线。在特殊时期,这样的节奏管理有可能是加分项。

毕竟,任何业务都有成熟、衰退的一天。而一个出色的节奏大师,要能预估每项业务产品增长的天花板,在现有增长动力耗尽之前,唤醒下一个增长的接力棒。

更何况,捕捉未来的机会稍纵即逝,哪有时间犹豫?所以,新业务布局,要积极。但有时候,过于激进,也可能适得其反。

眼下,基因测序巨头Illumina就为我们提供了一个鲜活的反面教材。

2年前,不顾反垄断机构的反对,Illumina坚持收购泛癌种早筛巨头GRAIL;2年后,Illumina胳膊没能扭过大腿,输掉了反垄断战役,不得不将GRAIL剥离。

问题是,GRAIL的一进一出,Illumina付出的代价极为惨重。过去2年,GRAIL的运营支出、罚款金额两项费用已经接近15亿美金,商誉减值更是超过47亿美金。

最终GRAIL的剥离收益不得而知,但参考眼下的市场环境和GRAIL业务进展,Illumina血亏是必然事件。

讽刺的是,随着剥离GRAIL尘埃落定,Illumina股价持续上涨。看起来,市场依然看好瘦身之后的Illumina。

或许,这也告诉我们,经历一道道关卡后,当企业开始往回看时才会发现,让其保持增长活力的不一定是新业务,也有可能是老业务。

纵然,企业天生有着寻找新业务的使命。但只有把每一个既有业务,往下扎根越深,才越稳固;焦虑少了,动作才能不变形。

/ 01 / 寻找增长曲线的选择

成立于1998年的Illumina,是全球基因测序领域当之无愧的巨头。

但在过去几年时间里,随着全球基因测序行业渗透率提升变缓,黑马不断涌现,这位老大哥的日子,也开始变得不那么好过。

以国内市场为例。2020年,在国内基因测序市场中,华大智造已经抢走了12.6%的市场份额,Illumina则占据58.6%的市场份额。

竞争日益加剧,体现在营收上,2020年Illumina营收为32.39亿美元,相比2019年的35.43亿美元减少了9%;净利润为6.56亿美元,同比下降37.58%。这也是十年来,Illumina营收的首次下滑。

当然,Illumina并没有坐以待毙。

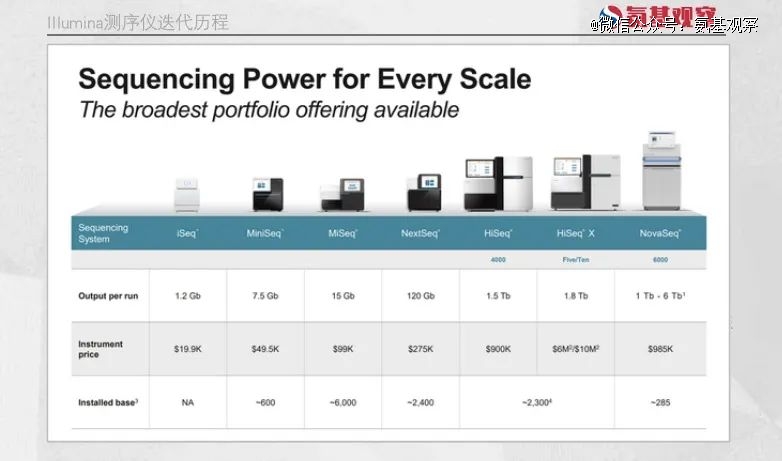

一方面,公司始终深挖核心测序业务的护城河。在建立广泛生态圈的同时,不断升级迭代测序设备,巩固竞争力。例如,公司最新推出的NovaSeq X,可以将测序成本降到200美元左右。在测序行业,成本即竞争力。

另一方面,Illumina则是加速向下游探索,寻找新的增长曲线。2021年,其以80亿美金的价格,收购了全球泛癌种早筛龙头Grail。

Grail本就是由Illumina一手创立的肿瘤早筛公司。只不过,在2016年Illumina将其从内部剥离,只保留了少数股权,让Grail以独立公司的名义筹集资金开发产品。5年后,将其重新收购回来,似乎也在情理之中。

相比基本业务,Illumina对Grail似乎抱有更高期待。据Illumina估计,到2030年基因测序行业市场规模在250亿美元左右,而随着Grail的并表,公司能够角逐的市场规模将会增加至600亿美金。届时,即便公司只能切到部分蛋糕,依然能够贡献极大的业绩增量。

然而,让Illumina措手不及的是,事态的发展朝着完全相反的方向。

/ 02 / 两年蒙受巨额损失

过去三年,收购Grail带给Illumina的,只有亏损却没有收益。

首先,是巨额的罚单。

为了完成这笔交易,Illumina选择先斩后奏,在欧盟和美国反垄断机构批准前火速完成交易。

面对任性的Illumina,欧盟监管机构开出了巨额罚款。2023年7月,欧盟委员会宣布对Illumina处以创纪录的4.76亿美元罚款,GRAIL也收到了1100美元的象征性罚款。

其次,是巨额的运营投入。

GRAIL的核心管线均处于大规模的前瞻性临床阶段,烧钱堪称“无底洞”。2021年至今,总运营支出已经达到18.7亿美元。

根据GRAIL招股书,截至2022年6月末,其账上运营现金余额为6.33亿美金。很显然,GRAIL大部分的运营支出,是由金主爸爸Illumina承担的。考虑到双方并表时间为2021年8月,即使只计算GRAIL2022年、2023年的运营支出,也已经达到9.8亿美元。

接着,是巨额的商誉减值。

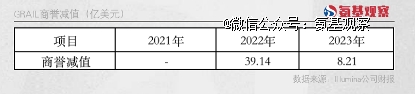

2021年以来,资本市场急转直下,Illumina的收购可以说买在了山顶。与此同时,GRAIL由于商业化收入有限,价值难以充分体现,因此Illumina在财务报表中对其进行了商誉减值处理。具体来看,2022年商誉减值为39.14亿美元,2023年至今减值金额为8.21亿美元,总计47.3亿美元。

最后,是持续蒸发的市值。

根据Illumina的设想,收购Grail是增加预期。但实际上,华尔街更相信确实的业绩。

在收购Grail之前,Illumina的净利润率保持在20-30%左右,在医疗器械和诊断行业中名列前茅,因此在2021年,其市值一度超过700亿美金。

但收购Grail之后,Illumina的财务模型受到了影响,陷入亏损状态,加上市场下行、基本业务预期走低等诸多因素影响,Illumina股价从*时期555.77美元,*跌到了89美元,是表现最差的医疗公司之一。

以目前最新股价计算,Illumina市值较高点仍蒸发超过500亿美金。

作为全球泛癌种早筛领域*的领头羊,Grail价值不言而喻。但在成功证明自己之前,Grail并没有给Illumina带来任何收益。

眼下,Illumina也已经等不到Grail价值释放的节点了。

/ 03 / Illumina与Grail的分道扬镳

Illumina联姻Grail,并没有得到监管的认可。

原因在于,监管机构担心,Illumina收购Grail后,可能会阻止Grail的竞争对手获得开发竞争性血液癌症检测测试所需的技术。不管是欧盟还是美国,都在极力反对。

也正因此,过去2年,Illumina一直在与监管机构斡旋。上文提及的天价罚款,也正是由此而来。但即便交完罚款,监管仍不满意。

最终,Illumina只能放弃Grail。

12月18日,Illumina正式宣布分拆Grail,时间预计不晚于2024年二季度。

魔幻的是,随着分拆消息的传出,Illumina股价大涨8.08%。

这似乎也不难理解。当前,Illumina仍是测序业务当之无愧的领头羊,未来即便遭遇对手挑战,影响也不会太大。

一旦Illumina剥离Grail,整体营业利润率将回升至25%左右,从而使市场能够根据其核心收益对公司重新进行估值。

更重要的是,分拆将为Illumina带来数十亿美元的新流动性,这将有助于提振其因收购而恶化的资产负债表。

另外,Illumina既可以利用这笔现金进一步加强其核心业务的竞争优势,也可以通过投资研发来专注于创新。

这样来看,剥离Grail对于Illumina的业务发展,也不完全是负面影响。由于,市场给予了正面回应。

回顾Illumina与Grail过去几年的发展,或许很难得出谁对谁错的结论。毕竟,Illumina的目标并没有错。只是,方向错了。

对于一家以技术为核心的企业来说,业务发展无法速成,日拱一卒才是常态。一旦过于心急,最终的结果并不总是令人满意的。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。