在多个适应症的推动下,GLP-1类药物的想象空间不断膨胀。

摩根大通分析师预测,到2030年GLP-1相关药物年销售额将超过1000亿美元。潜在的千亿市场,难免吸引诸多药企入局,包括阿斯利康、罗氏等药企纷纷抢滩登陆这一赛道。

但随着入局者的增多,GLP-1类药物的竞争门槛也越拔越高,药企必须证明自己的优势所在,头对头实验难以避免。

当前,诺和诺德、礼来均开启了各自的头对头实验,希望用实力说话。

在这样的情况下,国内玩家亦无法独善其身。

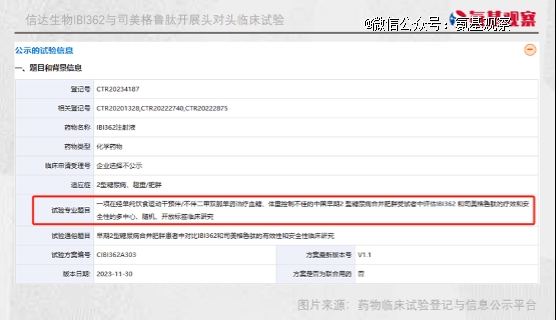

12月1日,药物临床试验登记与信息公示平台官网显示,信达生物的GLP-1R/GCGR激动剂玛仕度肽启动III期临床试验,其中的对照药物就是减重“神药”司美格鲁肽。

围绕着GLP-1赛道的性能竞赛,已经蔓延到了国内。

/ 01 / 内卷之下的实力考验

在GLP-1赛道,想象空间有多大,挑战就有多大。

眼下,虽然入局者的增加,内卷无法避免,市场眼光已经越来越挑剔。硕迪生物的经历是一个*的例子。

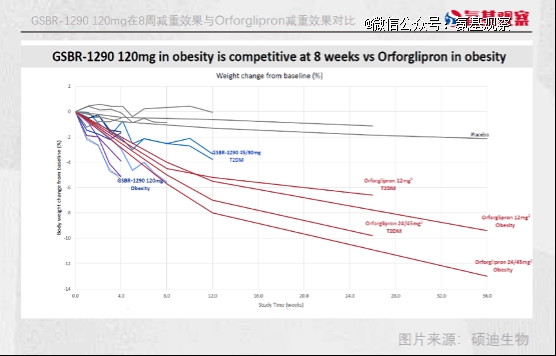

9月29日,硕迪生物公布的GLP-1R激动剂GSBR-1290一期临床数据显示,接受90mg药物治疗的受试者,28天后平均体重较基线减轻高达4.9 kg。

这一数据让市场对GSBR-1290报有期待,当日硕迪生物的股价上涨34.56%。

但最新公布的2a期临床数据却让市场改变了看法。

该临床针对二型糖尿病,结果显示在治疗12周时,45mg和90mg两个剂量组的HbA1c(糖化血红蛋白指标)分别降低1.01%、1.02%;

在减重方面,治疗8周时使用120mg剂量组和安慰剂组体重降幅分别为5.55%、0.82%。

虽然数据不错,但相较于礼来的口服GLP-1R药物Orforglipron,GSBR-1290似乎处于全面劣势地位。

针对二型糖尿病,Orforglipron的HbA1c降低效果能达到1.5%;在减重领域,GSBR-1290的曲线,也是不如Orforglipron。

虽然二者并非头对头临床研究,但从初步临床数据来看,GSBR-1290似乎竞争力不足。也是因此,这一数据公布后,硕迪生物股价一度大跌42.82%。

硕迪生物的境遇证明了,GLP-1赛道正对入局者的实力提出要求。或许,信达生物也是意识到了这一点,开启了头对头临床。

倘若玛仕度肽能够击败司美格鲁肽,那么其在GLP-1赛道必将拥有一席之地。

/ 02 / 不断提高的竞争门槛

事实上,放眼全球,GLP-1领域的头对头临床试验已经是基本操作。

尤其是礼来和诺和诺德两个头部玩家,都希望通过头对头临床试验,挤压竞争对手的生存空间。

今年四月,礼来率先出手挑战诺和诺德。其开展了一项III期临床试验,旨在评估GLP-1/GIP双重激动剂替尔泊肽与司美格鲁肽用于成人肥胖或超重且伴有体重相关合并症的非2型糖尿病患者的有效性与安全性。

礼来的野心不仅在与击败司美格鲁肽。9月,礼来又开展了一项三期临床试验,这次直接比较了Orforglipron与口服版司美格鲁肽,在2型糖尿病和二甲双胍血糖控制不足的患者中的疗效和安全性。

这一头对头临床试验的目的相当明确,进一步挤压司美格鲁肽口服药的想象空间。

要知道,在依从性上orforglipron已经占据优势,其服用能够不受饮食限制,而司美格鲁肽片服药后需要禁食半小时。若是在疗效与安全性上,orforglipron能够在夺得头筹,那么司美格鲁肽片的市场想象空间就会遭遇极大压力。

当然面对礼来的挑战,诺和诺德自然也不甘示弱。11月14日,在减重领域,诺和诺德启动了司美格鲁肽和卡格列肽的复方制剂CagriSema与替尔泊肽的头对头三期试验。

在这一轮轮的较量背后,谁将成为*赢家尚未可知。

但可以确定的一点是,不管礼来和诺和诺德的谁将取胜,减重药物的门槛都已经被不断提高,后来者想要在这个千亿市场中取得一席之地,也需要对自身实力做出证明。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。