行业迎来价值重估

雾散日出,万物复苏。

2023年,对于各行各业来说都是重拾信心再出发的一年。到了年末,这份信心是被辜负还是继续加深,终于到了有定论的时刻。

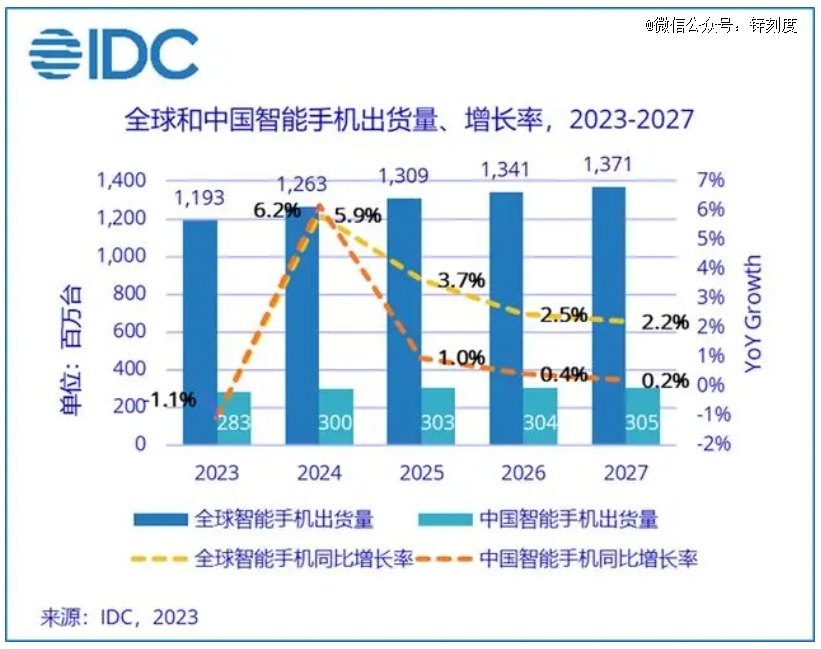

在经历了近三年的低迷期之后,智能手机市场从第三季度开始就不断释放出回温信号。根据Counterpoint调研数据显示,全球智能手机销量在连续27个月同比下降后,今年10月份首次售出交易量(即零售额)同比增长5%。而IDC等第三方市场研究机构预测,2024年中国智能手机市场出货量将实现2021年以来首次同比增长。

纵观整个行业,产业链高度成熟、存量竞争白热化,同时科技创新、产业升级、人才培养等方方面面都在拉动着智能手机行业凸显出自己的社会价值。

处在当下这个大国科技竞争的关键期,智能手机行业既然能够率先交出超预期的年度答卷,穿越周期实现复苏,那么就值得进行一次价值重估。

关键词1

高端化

是必由之路,也是生死之战

广发证券此前提出了一则观点:全球智能手机出货量边际改善,消费电子行业处于被动去库存末期。那么在智能手机机龄增加的背景之下,撬动新一轮换新需求的因素是什么?高端化,是不少手机厂商都在遵循的发展方向。

相较于过去高端手机市场“一家独大”的局面,如今国内高端手机市场逐渐呈现出“苹果、华为、小米”各占山头的格局。据市场调研机构BCI最新数据,2023年11月新机激活量方面,在4000元以上高端手机市场中,苹果市场份额为50.8%,华为市场份额为22.3%,小米市场份额为14.4%。

vivo、OPPO、荣耀等品牌也紧随其后,多款机型供不应求,带动行业回暖。对于科技创新带来的消费驱动力,vivo执行副总裁、首席运营官胡柏山在“vivo会客厅”开放日活动上谈到影响手机行业发展周期的两大关键性因素,一是消费者的购买力,这与全球以及各国经济发展周期相关;二是手机本身有没有能够打动消费者换机欲望的价值点。

那么是让需求来决定供给,还是让供给来决定需求?今年以来的市场变化已经给出了答案,如果手机厂商能够提供颠覆式的供给,那就能够决定需求。

图源:雷军微博

具体来看,早在去年2月,雷军就曾面向小米员工发布内部信表示,“高端之路是小米成长的必由之路,也是小米发展生死之战。”随后虽然有人对这一战略提出质疑,但小米却通过从小米12S Ultra、小米MIX Fold2到小米14系列的高端产品线逐渐掌握了高端化战略的方法论。

华为更是在高端化这条路上更进了一步,华为Mate 60 RS 非凡大师的推出以及品牌大使刘德华的采访,加强了超高端品牌ULTIMATE DESIGN非凡大师的品牌力,还输出了华为自身的技术实力和创新能力。

vivo也在今年先后推出了 vivo X Fold 2、vivo X Flip、vivo X90s 以及 vivo X100 系列,价位上跃至万元价位段。其中,11月上市的vivo年度旗舰产品vivo X100系列表现出色,首销日累计销售额达10亿人民币,打破vivo历史上所有新机首销纪录,相比上一代旗舰产品销量增长740%。

作为技术创新的落地大年,多家智能手机厂商都为冲击高端市场卯足了马力,迈向新阶段。

关键词2

折叠屏

细分市场,卷起来

探索智能手机的高端化是一条路,挖掘折叠屏手机的下探空间又是另外一条路。

此前市场研究公司Omdia发布报告称,2023年全球折叠屏手机市场呈现爆发式增长,共有18款新机型上市,其中13款使用的显示屏来自中国制造商。

与此同时,IDC研报显示,随着铰链、屏幕等主要零配件成本下降,折叠屏手机的销售价格有望继续下探。其中,横折产品有望下降到4000元至5000元价格段,而更多竖折产品将进入3000元至4000元价格段。预计2024年中国折叠屏手机市场出货量接近1000万部,同比增长53.2%。

折叠屏手机

2023年,国产厂商们都没有错过这一精彩赛事,纷纷推出折叠屏手机产品,如荣耀Magic V2、小米MIX Fold 3、华为Mate X5、OPPO Find N3等。这些产品虽然暂时没能呈现出太大的差异化,但从轻薄化机身、旗舰影像补强、交互优化以及稳定的价格区间等方面,刷新了折叠屏手机的内卷新方向。

折叠屏手机这一细分市场之所以在2023年迎来了一次爆发,一方面是因为产业链技术逐渐成熟,玩法终于得以提升与丰富。另一方面则是不少厂商也看到了这一市场背后具备的市场价值和差异化竞争优势,在这片细分战场上,各大厂商都还有机会弯道超车,占领高地。

有下游销售端从业人员透露,OPPO的折叠屏手机由于性价比较高,销售情况十分不错。前三季度,OPPO位居折叠屏市场份额第二的位置,超越了排名第三的三星。

从全球范围来看,中国折叠屏手机市场的竞争最为激烈,而得益于产业链技术的突破,屏幕、铰链等国产供应商已经能够保持十分乐观的出货量,也不不断精进产品质量,因此为国产折叠屏手机提供了价格下探的空间。

未来,国产折叠屏手机既有机会抢占高端市场,也能够丰富中低端市场的应用场景。

关键词3

产业链

品牌与行业,共进共荣

国产智能手机的向上突围,除了各大厂商的发展策略与技术研发之后,更加绕不开的一大关键,就是行业背后供应链的全方位进击。与其说海内外市场的竞争是品牌之间的相互夹击,倒不如说是供应链之间的暗战。

在过去,从屏幕到影像模组,从电池到芯片,都对海外供应商高度依赖,因此既难以拉开差异化,也极容易受到发展制约。到了今年,多款国产智能手机的国产化率都相当高。有信息显示,华为Mate60系列几乎全部环节都由国内供应链完成,国产化率超90%,小米14系列的国产化率也达到了75%左右。

vivo执行副总裁、首席运营官胡柏山认为,手机行业做到什么位置,背后的产业链就是什么位置。手机行业的繁荣不仅仅是一家厂商、一个行业,而是背后千万家供应链企业的集体繁荣。

图源:IDC

的确,国产供应链的崛起,是一件互惠共利的事。放眼二级市场,不少消费电子产业链相关上市公司表现抢眼。例如消费电子龙头公司立讯精密第三季度实现利润30.18亿元,同比增长15.37%,前三季度实现利润73.74亿元,同比增长15.22%。同时,公司预计2023年净利润为107.67亿元至112.25亿元,同比增长17.5%至22.5%。

“由于下游需求回暖,消费电子领域芯片设计公司2023年三季度业绩明显复苏,随着终端厂商库存去化逐步完成及宏观经济环境改善,2024年全球智能手机市场或恢复增长,供应链厂商有望延续复苏态势。”中原证券电子行业分析师邹臣分析道。

科技战略专家周掌柜也提到,手机行业对产业经济创新的驱动,是其他任何行业都无法比拟的:“手机行业是历史上最复杂的新兴制造业集群,手机软硬件生态驱动了移动互联网的创新,再加上IoT生态,手机行业其实在驱动整个消费电子产业。其次,手机行业的商业模式是全渠道销售、全生命周期管理、全流程管控,是所有行业里最复杂的商业模式,从这个方面看也让其具备了最强的驱动力。”

京东方、华星光电、维信诺等企业全面进化,成为了多款国产手机厂商的旗舰机新品所使用的国产屏;立讯精密、舜宇光学与华为牵手,为P30系列提供了影像模组的支持;奥比中光、商汤科技与OPPO在人脸识别技术、手机结构光等方面实现深度合作。

集体上牌桌,是在手机行业穿越寒冬表象背后,更深层次的经济信心。

【本文由投资界合作伙伴微信公众号:锌刻度授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。