新茶饮赛道从来不缺新故事。2024年伊始,两家主攻下沉市场的茶饮品牌同时在资本市场门前按响了门铃。

1月2日,蜜雪冰城和古茗同日向港交所递交招股书。

凭借密集的门店分布、魔性的主题曲和憨态可掬的雪王logo,蜜雪冰城已火遍大江南北。相形之下,至今没有进入北京、上海等一线城市的古茗,在知名度上略逊一筹。

不过,这并不意味着古茗是一个可以轻视的对手。

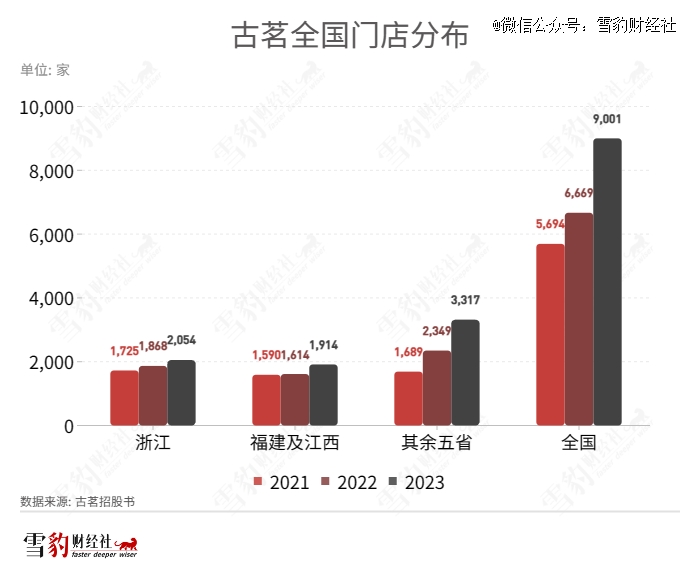

据招股书,截至2023年12月31日,古茗的商品销售额(GMV)为192亿元,门店数量9001家,是全价格带下中国第二大现制茶饮品牌,仅次于“雪王”蜜雪冰城。

当各大茶饮品牌在“下沉”市场争得头破血流,古茗早就在乡镇遍地开花。据古茗招股书引述的灼识咨询报告,古茗在二线及以下城市的门店数量占比为79%,在大众现制茶饮中*。

古茗何以成为能和蜜雪冰城掰手腕的下沉新王?

1、比蜜雪冰城更下沉

作为同样规模庞大的下沉品牌,在中高端茶饮们加速布局一线城市、哄抢城市商圈之时,古茗和蜜雪冰城早早走上了“小镇包围城市”的发展路线。

据灼识咨询报告,中国排名前五大众现制茶饮品牌中,除古茗外,其他四家品牌,一线及新一线城市的门店覆盖度均高于三成。相比之下,古茗和蜜雪冰城在一线、新一线城市的门店覆盖度均处于较低水平,分别为21.3%和25.4%。

从门店分布区域来看,古茗比“平价*”蜜雪冰城还要下沉。

除了在二线及以下城市的门店覆盖度最高以外,古茗的下沉程度也足够深,这体现在其远离城市中心的乡、镇门店比例上。截至2023年9月末,有3287家古茗位于乡、镇,占门店总数的38.3%,而类似品牌位于乡、镇的门店比例通常低于25%。

2023年,古茗在二线及以下城市的门店产生的GMV达到147亿元,占据约22%的份额,是这一市场*的大众现制茶饮品牌。

目前为止,古茗仍然没有在北京、上海开店,而蜜雪冰城早已走出“隐秘的角落”,加速在一线城市扩张。

下沉市场的潜力不容忽视。古茗和蜜雪冰城用漂亮的营收数据,再次验证了一个行业共识:卖原料比卖饮料更赚钱。

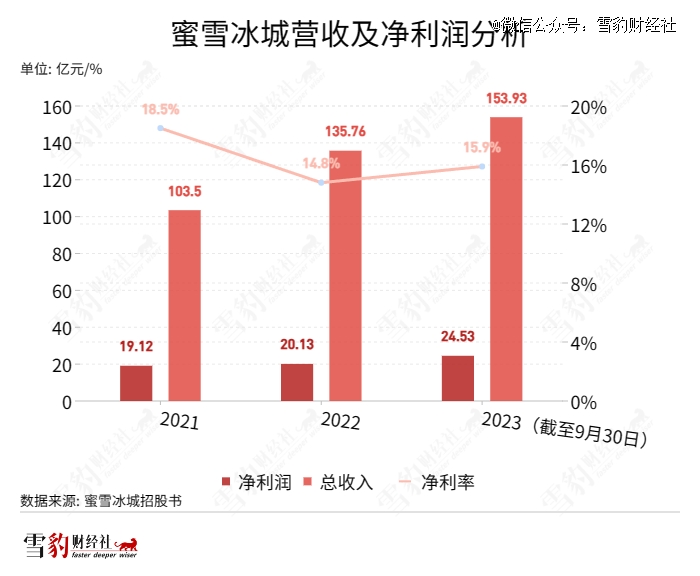

招股书显示,两家公司已经成为了国内规模*、第二的茶饮品牌。截至2023年9月,蜜雪冰城拥有超过3.6万家店铺,GMV 370亿元,年收入154亿元。2023年前9个月,蜜雪冰城共计卖出59亿杯饮品——几乎相当于所有中国人9个月内每人买过4杯蜜雪冰城。

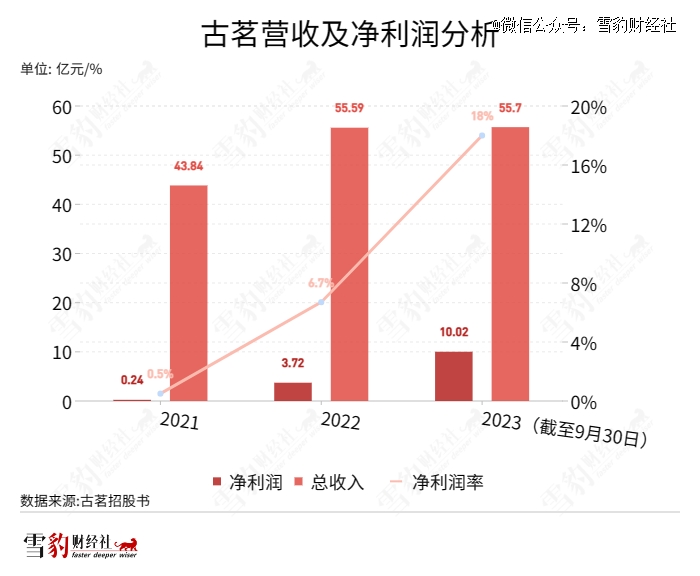

古茗作为行业第二,截至2023年底,开出了9001家门店,全年卖出12亿杯饮品,GMV为192亿元,年收入55.7亿元。

从收入来源看,两个品牌的收入几乎全部来自加盟商。以古茗为例,2021年至2023年9月30日,卖原材料给加盟商的收入占比均在80%左右,剩下的则是向加盟商收取的设备和加盟培训费等。

2、下沉市场的新王

据窄门餐眼数据,蜜雪冰城的平均客单价为7.36元,古茗为14.76元,是前者的两倍。

理论上讲,蜜雪冰城这种以*性价比为最主要特点的品牌,更容易在下沉市场铺开。但事实上,古茗却成了下沉程度最深的茶饮品牌。

招股书给出了古茗能够成为下沉市场新王的原因。

作为加盟品牌,加密下沉市场离不开加盟商。能让加盟商们赚到钱,是古茗得以扩张的基础。

2023年,古茗加盟商的单店经营利润达到37.6万元,加盟商单店经营利润率为20.2%。据灼识咨询报告,同期中国大众现制茶饮店市场的估计单店经营利润率为10%~15%。

特别是在四线及以下城市,古茗加盟商的单店经营利润为38.6万元,是该类地区2022年年度人均可支配收入的10余倍。

丰厚的收入和可观的利润,加盟商们自然用脚投票,体现在数据上是古茗高于行业水平的二店率。截至2023年9月30日,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营着两家或以上加盟店。

菁财资本创始人葛贤通曾告诉雪豹财经社,作为以加盟为主要经营模式的连锁餐饮品牌,开设两间店铺以上的加盟商越多,越能反映出加盟商的整体质量和发展潜力。古茗75%的二店率,反映了加盟商对品牌的信任,是古茗的“人才资本”。

除了加盟商较高的开店意愿外,古茗的供应链能力也处于行业较高水准。

据招股书,有超七成古茗门店在距离仓库150公里范围内;截至2023年9月30日,古茗仓到店的平均配送成本仅占单店GMV的约0.9%,低于行业2%的平均水平。

同时,古茗具备了向97%的门店提供两日一配的冷链配送能力,这在很大程度上得益于他们拥有的327辆配送车队,减缓了与市面上其他货运公司合作而造成的运营成本。

与高效的供应链能力相辅相成的,是古茗的门店加密策略。

在有一定规模的茶饮品牌中,古茗的开店策略独具一格:立足于浙江大本营,在长江以南的地区高密度开店。公司内部将500家设为“关键规模”,单一省份的门店数量达到500家,即表示在该地区具备了规模效应的基础。在此基础上,古茗才会考虑进入邻近省份。

在古茗最早达成 “关键规模” 的省份浙江、福建和江西,古茗在同价位段的茶饮店市场份额可以达到45%以上。形成了这种规模效应,外来品牌很难与之抗衡。

3、甘蔗没有两头甜

自2021年奈雪的茶上市以来,新茶饮品牌再未叩开过交易所的大门,这使得“茶饮第二股”的竞争愈发激烈——除已经递交招股书的古茗、蜜雪冰城和茶百道外,沪上阿姨、霸王茶姬、甜啦啦等品牌均传出上市动向。

相比于已经在A股提交过一次招股书的蜜雪冰城,古茗的压力更大。

古茗的扩张策略紧密围绕着供应链布局,这是他们得以在长江以南加密开店的关键。但放眼全国,古茗仍有19个省份尚未布局,这无疑是一种“偏科”的发展模式。

古茗创始人王云安曾在一次采访中阐述过对在长江以北开店的思考:对于河北及北京而言,古茗的供应链和仓库还未能触达,而上海奶茶行业竞争激烈,需要思考差异化。

广袤的北方市场,分布着茶百道、沪上阿姨、喜茶、奈雪的茶等强劲的竞争对手,在茶饮赛道日趋白热化的竞争下,古茗区域性的发展方式是否可持续,还需要画个问号。

在已经形成规模效应的强势省份,古茗也并非可以高枕无忧。

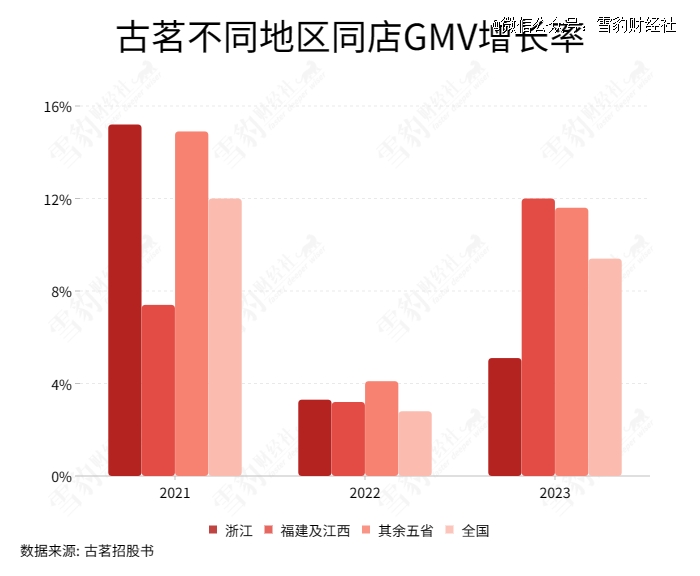

从同店GMV增速来看,古茗在大本营浙江省的同店GMV增速只有5.1%,低于全国同店GMV增速(9.4%),更远低于其他省份的同店GMV增速(约12%)。

这意味着,在南方古茗重点布局的省份,门店数量已经渐趋饱和,古茗需要进一步控制门店分布的密集度,以免导致用户分流,加剧加盟商竞争。

在招股书的风险因素一栏,古茗也表示,未来可能面临“无法维持或增加门店的销售额及盈利能力”的风险。

在供应链层面,虽然已拥有超过同行的供应链能力,但古茗的上游供应链仍需完善。古茗的原材料主要来自外部采购。相比之下,蜜雪冰城已经有60%的原材料实现了自产,需要从外部采购的原料只有四成。

此外,古茗的发展,和其所在区域的经济较为发达有关。古茗是从江浙、福建等华东地区逐步发展起来的品牌,当地的消费者具有相对较高的购买力。而在消费力相对较低的北方,产品均价在15元左右的古茗能否继续保持在下沉市场的发展速度,仍未可知。

随着消费热潮的冷却,茶饮赛道已不复当年的荣光。伴随新一轮竞争加剧,冲击IPO的茶饮品牌越来越多。古茗需要拿出更多武器,才能坐稳王座。

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。