弃A转港,“雪王”再战IPO。

1月2日,继2022年A股上市未果后,蜜雪冰城向港交所递交招股书,坐实了去年10月赴港上市的传闻。无独有偶的是,与蜜雪冰城同样将主战场设于下沉市场、主打加盟的古茗也于同日交表,外加去年8月率先递表的茶百道,让港交所一时好不热闹。

根据弗若斯特沙利文报告显示,按2022年零售额计,蜜雪冰城、古茗、茶百道位列中国新式茶饮店市场前三。

老大、老二、老三纷纷赴港IPO,算是打响了2024年茶饮内卷*枪。

不过比蜜雪冰城、古茗同日递表更值得玩味的是,这两家茶饮顶流背后不仅有一个共同资方:美团龙珠,且这家VC以IPO前分别持股蜜雪冰城4%、持股古茗8%,同时位列*大机构股东。

同天递表、*机构股东还是同一家,这“泼天缘分”还真是挡不住。

1、河南兄弟联手,打造出现制茶赛道“老大”

谈及蜜雪冰城,还真是当之无愧的卷王。

与古茗、茶百道聚集10-20元价格带不同,蜜雪冰城主打一个价格“触底”,旗下现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”聚焦于6元单价上下,直接卷出圈。

来源:蜜雪冰城招股书截图

低价是蜜雪冰城的标签,而这样的定位离不开“雪王”生于下沉、长于下沉的背景。

蜜雪冰城,源于创始人张红超于1997年在郑州开设的一家名为“寒流刨冰” 的小店,当时他用一台自制的刨冰机,开启了在现制饮品领域的创业之路。直到1999年,代表着“甜蜜”与“冰爽”的品牌名称“蜜雪冰城”才被正式启用。

2005年,张红超研发出一款以牛奶、鸡蛋、玉米 粉、白糖等为食材,售价仅为1元的蛋筒冰淇淋成为了蜜雪冰城*标志性产品,一经推出,便在市场上引起热烈反响,这支冰淇淋经历多年食材升级和配方迭代,以现如今2元的售价,在2023年前九个月在国内共计售出约4.42亿支,可谓蜜雪冰城的长青爆款。

2007年,弟弟张红甫以联合创始人身份加入,成为蜜雪冰城*代加盟商,自此兄弟二人携手创业。

张红甫的加入,对于蜜雪冰城快速跑马圈地扮演着至关重要的角色。

与哥哥张红超初中毕业后,走过街、修过摩托、做过食品业务员,甚至还干过养殖,是通过自学,考上了河南财经政法大学的成人教育不同,张红甫是理工男,擅长精打细算。

故而其基于亲自运营门店的成功经验,总结形成了一套标准化的运营管理体系,并通过加盟模式予以复制。

在推动和发展蜜雪冰城的加盟模式期间,张红甫持续优化升级了一系列对业务模式至关重要的覆盖品牌建设、门店运营、市场营销、产品管理等的核心能力,为其加盟商网络能持续扩张、实现行业*的门店规模奠定了基础。

据招股书,蜜雪冰城国内外超36000家门店,截至2023年9月30日,公司拥有超过16000个加盟商伙伴,门店网络共实现出杯量约58亿杯。

其中,于国内,其门店网络已遍布中国31个省份、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,覆盖所有线级城市;于国外,则在海外11个国家开设了约4000家门店。

同天递表的古茗,截至2023年12月31日,其门店网络共有9001家门店,门店售出现制饮品12亿杯。再看茶百道招股书,2022年其门店零售额达133亿元,拆解下来,全年销售杯量接近8亿;截至2023年8月8日,其门店达7117家。

无论从门店数、零售额还是销售杯量看,蜜雪冰城可谓坐稳*。

而“遥遥*”的背后,则是蜜雪冰城延伸至上游的生产制造领域的供应链在为业务规模的快速增长保驾护航。

据招股书,蜜雪冰城提供给加盟商的饮品食材约60%为自产,其中核心饮品食材为100%自产。

自2012年设立中央工厂后,蜜雪冰城已建成占地共计67万平方米的五大生产基地,覆盖糖、奶、茶、咖、果、粮、料全品类食材。截至2023年9月30日,其年综合产能达到约143万吨,并持有84项专利。

截至2023年9月30日,其物流网络覆盖了全国31个省份、自治区及直辖市、约300个地级市、1700个县城和3100个乡镇;蜜雪冰城在国内超过90%的县级行政区划实现了12小时内触达。

来源:蜜雪冰城招股书截图

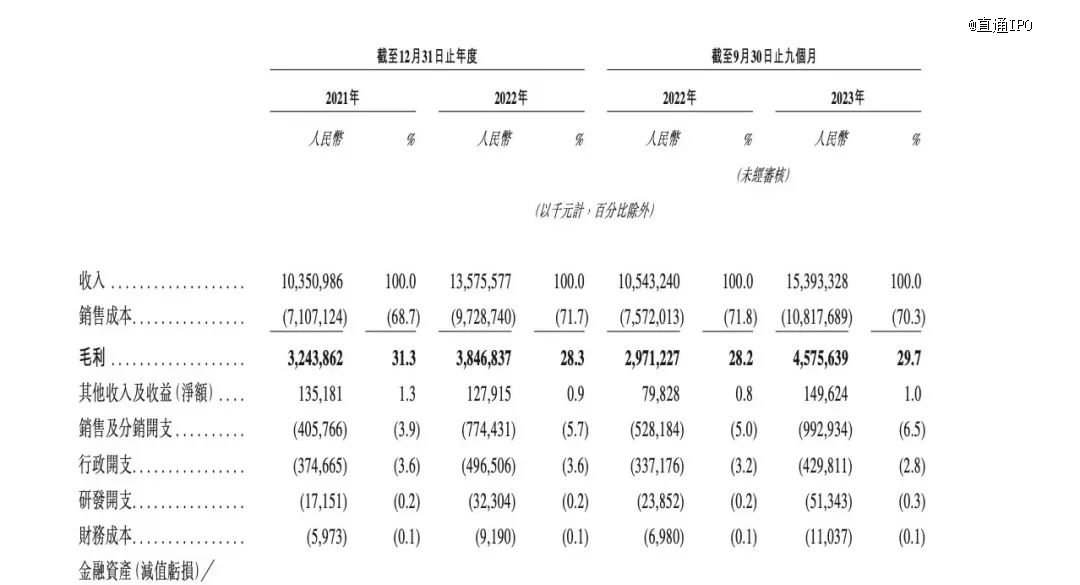

2022年全年以及2023年前九个月,蜜雪冰城门店网络实现了约300亿元和370亿元的终端零售额,分别实现了136亿元与154亿元的收入,同比增长31.2%及46.0%,净利润分别为20亿元与25亿元,同比增长5.3%及51.1%。

在2021年、2022年以及2023年前九个月,公司经营活动现金流量净流入分别为17亿元、24亿元及31亿元。

2、加盟商“拱火”茶饮,奶茶To B走共赢

事实上,自2021年6月,奈雪的茶作为“新式茶饮*股”港股上市之后,现制茶饮赛道IPO就出现了短时间的断档现象。

但自去年9月,蜜雪冰城勇闯深交所,随即就带来了包括霸王茶姬、茶百道、沪上阿姨、古茗等茶饮企业酝酿IPO的传闻,到现在便是蜜雪冰城、古茗、茶百道这三家新茶饮顶流齐聚港交所的盛况。

有意思的是,与奈雪的茶走高端路线不同,现在的茶饮顶流们走得都是“蜜雪冰城”路线。

首先,三家骨子里均带着下沉基因,蜜雪冰城、古茗、茶百道分别来自郑州、台州、成都,可谓各自为营。

随后的狂奔还得归因于加盟。

招股书显示,截至2023年9月,3.6万家蜜雪冰城中,99.8%是加盟店;8578家古茗里,除了6家直营店,剩下的都是加盟店。截至2023年8月8日,茶百道门店已达7117家,其中99%都为加盟门店。

加盟不仅有利于各家“狂飙”,更带来了极大收益。

例如,2023年前9个月,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元;蜜雪冰城2023年前9个月收入154亿元,同比增速46%,净利润为25亿元。

这其中,古茗跟蜜雪冰城、茶百道收入几乎全部来自加盟商,主要来自向加盟商销售商品及设备,以及提供加盟管理服务。

据招股书,以2023年前9个月为例来看,蜜雪冰城“销售商品(向加盟商卖商品)”收入是145亿,占比94%,古茗销售商品的收入是42亿,占比四分之三;茶百道向加盟店下销售货品及设备是茶百道最核心的收入来源,在其报告期内,这一收入占总收入比例均在93%至95%之间,2022年其来自货品的收入占比90.1%。

不走加盟割韭菜的老路,这届新势力从To C转To B,不仅自己通过赚取原料和包材的差价盆满钵满,还在谋求一场加盟商与品牌方的共赢。

以古茗招股书为例,于2023年,古茗加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达到20.2%。蜜雪冰城招股书显示,2022年,其在国内创造或支持约50万个就业岗位。

截至2023年9月30日,在开设“古茗” 门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。截至2023年3月31日,茶百道有5591名加盟商,有444名加盟商开设两店以上。

3、新势力“齐卷”IPO,美团龙珠要赚麻了

值得一提的是,在茶饮同行中,蜜雪冰城创始人张红甫除了喜茶,最欣赏的就是古茗。

前者,他认为带起了行业高度,而古茗稳扎稳打供应链优势明显,而现在古茗跟蜜雪冰城靠卖给加盟商原料获利模式,同天走到港交所门口,缘,真是妙不可言。

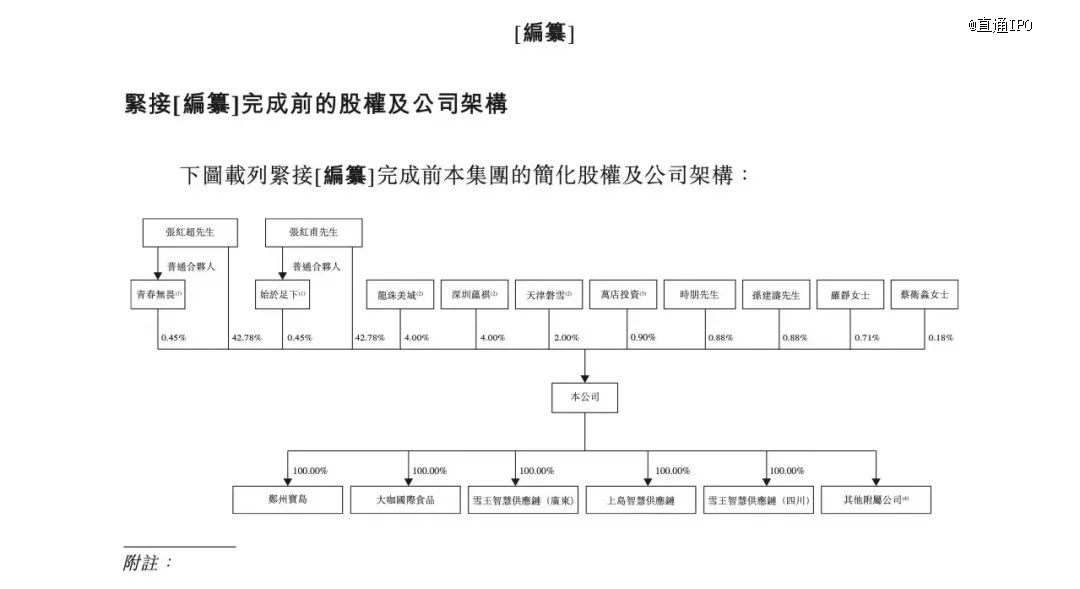

更有意思的是,穿透股权来看,这三家茶饮品牌背后还都有着美团龙珠的身影。美团龙珠创始合伙人朱拥华说,他的机构投资了古茗和喜茶之后,张红甫才愿意接受美团龙珠的投资。

2018年4月,美团龙珠曾领投喜茶4亿元B轮融资,随后便看上了古茗,在2020年前来押注。截至最后实际可行日期,美团龙珠合共持股古茗约8%;2020年12月,龙珠美城投资了蜜雪冰城,IPO前持股4%。

来源:蜜雪冰城招股书截图

根据招股书计算,龙珠美城以64.81元/股投资购入蜜雪冰城4,535,147股股份,投资额为2.93亿元,彼时蜜雪冰城投后估值为233亿元;龙珠以2.33元/股购入古茗173913040股A-3系列优先股,投资额为4.05亿元。

据招股书,按优先股发行计算,IPO前古茗估值为119亿元;去年,蜜雪冰城A股上市获受理时,曾计划最多发行总股本的10%,募集金额64.96亿元。按此计算,“雪王”上市后估值高达649亿元。

如果按照古茗119亿元和“雪王”649亿元估值计算,如若成功上市,美团龙珠作为两家*机构股东,持股价值分别为9.52亿元和25.96亿元,共计投资收益超25亿元(除去投资本金后)。

除美团龙珠外,参与这一波新茶饮上市潮的机构还有红杉、兰馨亚洲、正心谷资本、草根知本、中金资本、番茄资本、Coatue PE Asia 34 LLC、Abbeay Street Capital Inc、高瓴资本、CPE源峰、万店盈利等。

值得注意的是,相较“风投宠儿”奈雪的茶,此次递表的三家基本上都只在一级市场融了1-2轮,可见资本投资新茶饮更为审慎,投标的也更为向IPO退出看齐。

可见,2024,“卷”上市的新茶饮,还会呈现更激烈的“三国杀”。

【本文由投资界合作伙伴直通IPO授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。