2023年12月28日,河北证监局网站披露中金公司《关于君乐宝乳业集团股份有限公司首次公开发行股票并上市辅导备案报告》,意味着君乐宝正式开启A股IPO之旅。

看似离敲钟又近了一步,但留给君乐宝的考验也不少。

01.逐渐“壮大”的君乐宝

回顾君乐宝过去十余年的发展,这家曾经的酸奶龙头企业,已然从从区域单一产业乳企走向全国化综合性乳品企业。

2014年,不满足于从酸奶、鲜奶的布局,君乐宝开始尝试切入奶粉市场。到如今,君乐宝的业务已涵盖婴幼儿奶粉、酸奶、低温鲜奶、常温液态奶及奶牛育种、牧业、草业等板块。

发展过程中,不乏一些业绩亮眼的业务。简醇酸奶主打零添加蔗糖,已成为中国低温酸奶知名品牌;悦鲜活鲜牛奶总销量超过3.6亿瓶,在中国高端鲜奶市场占有率位居*。

官方数据显示,2009年,君乐宝营收为12.6亿元左右,2019年这一数字增长至163亿元左右,十年时间的复合年增长率为29.18%。

这背后,得益于君乐宝首创的两大生产模式。

一个是全产业链一体化模式,将牧草种植、奶牛养殖、生产加工全产业链一体化生产经营,确保产品的安全。

另一个是“六个世界级”模式,即用世界级的奶牛育种、研发平台、先进牧场、*工厂、供应商和食品安全管理体系,确保产品的高品质。

自2021年起,君乐宝加速了对外并购步伐,进一步完善乳业多方位布局。例如,2021年,投资奶酪企业思克奇食品科技(上海)有限公司;2023年8月,对银桥乳业持股增至80%;2023年11月,取得现制酸奶品牌茉酸奶30%股权。

在行业日渐壮大的君乐宝,也迎来了上市计划,将上市列入发展目标中。君乐宝副总裁仲岩曾对媒体表示,到2025年,君乐宝力争销售额达到500亿元,且力争将君乐宝奶粉变成全球婴幼儿奶粉*品牌,君乐宝酸奶变成中国低温酸奶*,君乐宝鲜奶变成中国鲜奶品类*。这一具体的发展愿景也被解读为,君乐宝在为上市做准备。

02.君乐宝,藏着乳企发展的底色

仔细观察不难发现,君乐宝的扩张背后,正是乳业的发展逻辑,即从区域单一产业乳企发展到综合性乳品企业,打造更坚固的护城河,在行业中拥有更多话语权。

过去很长一段时间里,深耕单一领域是大部分乳企的经营模式。这些年,随着行业发展进一步成熟,乳企之间的竞争愈加激烈,扩大经营范围、实现转型便成为诸多企业的重要课题。

2021年,伊利股份入股澳优,成为澳优乳业的*股东;2023年11月,君乐宝战略入股益生菌企业一然生物,同期入股了茉酸奶。

一方面,乳企同质化问题较为明显,消费群体粘性不够高,即便是龙头企业也需要不断加筑企业护城河,通过更完善的布局来确保企业的壁垒。因此,从单一领域的发展,到成为综合性乳企,将是乳企发展的一大主旋律。

另一方面,区域性的中小乳企需要头部企业做“靠山”,进行背书。这一点从君乐宝自身的发展路径可以窥见一二。此前,君乐宝曾先后加入三鹿、蒙牛这些头部乳企,获得后者的扶持。

与三鹿合作崩盘后,君乐宝与蒙牛“联姻”。2010年,蒙牛以4.69亿元的代价,收购君乐宝51%的股份,成为君乐宝的*大股东。君乐宝与蒙牛在奶源、渠道等方面保持一定的合作。由于吸取了与三鹿合作时的教训,君乐宝在与蒙牛的合作中,始终保持相对独立运作,借力发展。

03.君乐宝的“隐疾”

如今,说起乳企巨头,君乐宝在其中也有一定的名气。从单一产业走向多元化产业的布局格局,为君乐宝赢得在行业深耕的底气。

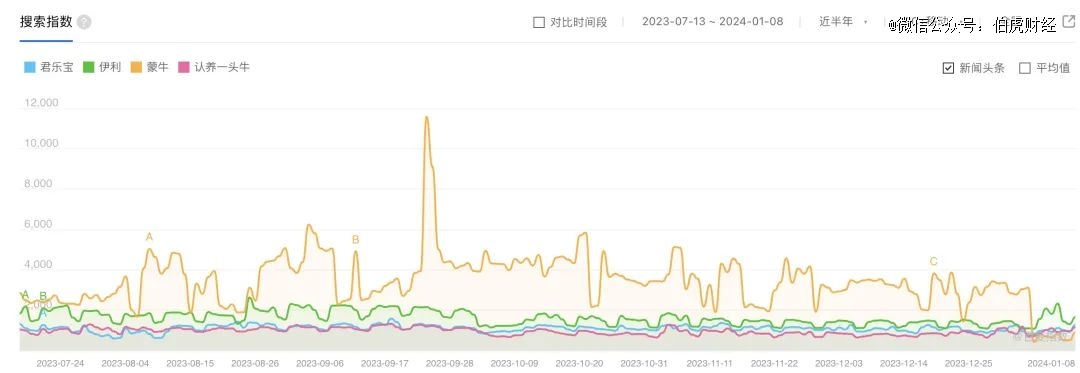

根据百度指数近半年的数据,在蒙牛、伊利、君乐宝、认养一头牛一众乳企中,君乐宝的热度表现并不逊色,不仅持续*于认养一头牛,与伊利之间的差距也不算大。

(百度指数截图)

不过,君乐宝在过往发展中留下的旧疾,仍然无法被忽视。

说到君乐宝,依然会有不少人将其与“三鹿”关联在一起。在小红书上,搜索“君乐宝”,会自动出现“君乐宝是三鹿的前身吗”、“君乐宝就是三鹿”的搜索词条。这也意味着,尽管“三鹿奶粉”事件过去已久,君乐宝与三鹿之间也已断开合作关系,但在大众印象里,君乐宝身上的“三鹿”标签仍难以彻底卸下。

(小红书截图)

乳业与其他消费品行业天然有着较大区别,消费者高度重视品质安全,这也成为君乐宝重建品牌信任的一大鸿沟。

同行的竞争,同样是君乐宝要直面的挑战。目前,市场玩家竞争激烈,不仅有蒙牛和伊利等乳企巨头们,也有君乐宝、上海光明和北京三元为代表的区域性乳业品牌,还有认养一头牛、卡士和简爱等一众互联网新兴玩家。

根据分析,君乐宝在奶源、市占率、净利润等几个与乳企相关的核心因素中,存在一定的短板。

以奶源为例,头豹研究院数据显示,2020年-2021年,君乐宝奶源自给率仅为50%,距离天润乳业、三元股份等地方乳企有较大差距。

此外,君乐宝在奶粉的经营上,以低价策略出圈。2017年,君乐宝董事长兼总裁魏立华曾表示:“有人建议说魏总,我们这么好的奶粉,最起码得卖到250元、280元,也有人说胆大一点卖800元。我们提出一个观点,让每一个中国孩子都能喝上世界*的好奶粉,130元一罐。”

低价策略让君乐宝的奶粉取得快速发展,但同时也意味着更低的利润率。

近年来,启动IPO计划的乳企并不少,包括认养一头牛、完达山、宜品等企业。

其中,部分企业的上市进程并不顺利。对此,业内人士分析,这些未上市的企业,大多存在区域化程度高、产品结构单一的问题。在面对伊利、蒙牛“双寡头”的冲击时,仍将面临来自产品、渠道、营销推广以及人才不足等四大方面的挑战。

眼下,走到上市关口,君乐宝能否经受住这些考验,创下乳企上市新案例,值得期待。

参考资料:

1、中国经营报:君乐宝宣布IPO:从偏居一隅到乳业巨头

2、价值星球Planet:君乐宝要IPO了,资本却笑不出来

3、向善财经:位列国产奶粉前三,君乐宝的高光与隐忧

【本文由投资界合作伙伴微信公众号:伯虎财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。