由于经济低迷和现有的监管环境,2023 年生物制药交易总量和交易金额较 2022 年出现波动性下降。

根据截至第三季度的数据,经济学家认为,由于预期美联储(Fed)会降息,经济低迷可能会持续到2024年。

在此基础上,国外主流医学信息网站 PharmaShots 利用 DealForma 对主要生物制药交易数据进行持续分析,带来了 2023 年年度交易撮合者报告。

该年度交易报告根据两项标准编制,分为两部分:*部分基于签署的最高交易数量, 第二部分基于最高交易总价值。

两部分都突出一个重要信息:虽然交易次数在减少,但是交易金额在增长。

01.最高交易数量

2023年,在严格的反垄断法和竞争激烈的融资环境的推动下,任何形式的交易都对处于种子阶段的制药公司和成熟的制药公司构成了挑战。在这些挑战中,制药业目睹了起伏不定的战略合作、伙伴关系和兼并。

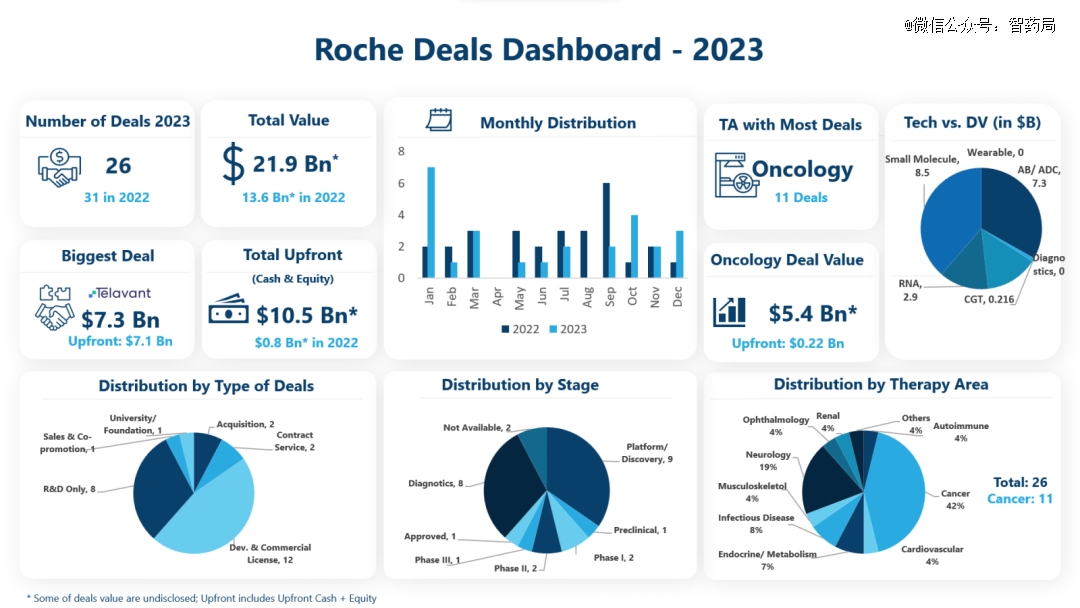

根据每家生物制药公司签署的协议数量,今年*的交易撮合者是:罗氏(26项)、阿斯利康(22项)、默克(20项)和礼来(20项)。

2023年,罗氏以签约合作项目最多位居榜首。

罗氏是生物制药、医疗器械、健康技术领域著名的多学科公司,开发专注于肿瘤学、免疫学、眼科、心血管和呼吸系统的疗法,该公司下设两个部门:制药和诊断。

罗氏2022年的整体销售额为684.5亿美元,其中药品销售额占492.7亿美元。罗氏的主要资产 Ocrevus (65.3亿美元)、Perjeta (44.2亿美元) 和 Hemlibra (41.3亿美元) 贡献率最高。

2023年,罗氏参与了约26项已签署的合作,包括收购、合同服务、开发和商业化、许可、研发和产品采购等,已披露的交易总价值为219亿美元(不包括未披露的交易)。

在 26 笔交易中,签署的交易数量最多的是:正在开发和商业化许可的交易 (N=12),其次是研发 (N= 8)、合同服务 (N=2)、收购 (N=2)、销售和联合促销以及大学协议,各占 1 笔交易。

此外,罗氏还参与了与大学合作伙伴关系以及销售或联合促销相关的交易。

亮点总结:

就已签署交易数量而言,罗氏以约 31 笔交易成为 2022 年*的交易撮合者。该公司在 2023 年仅签署了约 26 笔交易,但总体交易价值超过了 2022 年产生的金额。

2022 年,交易总价值达 135 亿美元,而 2023 年,交易总价值为 219 亿美元,价值增长 62.2%。

此外,2022 年 9 月是罗氏令人振奋的月份,但 2023 年 1 月却是该公司最富有成效的月份。

2023年,癌症仍然是罗氏*先的适应症,延续了2022年的模式。

除了开发和商业化协议,罗氏公司在2022年签署的大多数合同服务协议,但在2023年,该公司更多地参与了研发交易,排名第二。

罗氏收购Telavant及其资产RVT-3101

交易总价值:72.5亿美元

根据协议,Telavant 将获得 71亿 美元的预付款和 1.5 亿美元的近期里程碑付款,而罗氏则获得 RVT-3101(TL1A 抑制剂)的进一步开发和制造权

罗氏将负责 RVT-3101 在美国和日本的商业化,等待临床和监管成功,并启动 RVT-3101 治疗 IBD 的全球 P-III 临床试验。此外,辉瑞还负责RVT-3101在美国和日本以外地区的商业化

交易完成后(预计于 2023 年第 4 季度或 24 年第 1 季度),罗氏将可以选择与辉瑞开展全球合作,在 PI 临床试验中开发下一代 p40/TL1A 定向双特异性抗体

罗氏收购Carmot Therapeutics

交易总价值:31亿美元

罗氏宣布收购 Carmot Therapeutics,从而获得 Carmot 的产品组合,包括:CT-388 和 CT-996,为患有或不患有糖尿病的患者提供肥胖治疗

根据协议,Carmot 有资格获得预付 $2.7B 现金,并可能获得高达 4 亿美元的里程碑付款。此外,罗氏还可以获得卡莫特的研发资产,包括。临床和临床前组合。该交易预计将于 2024 年*季度完成

协议敲定后,罗氏将获得 Carmot 创新 Chemotype Evolution 发现平台的*权利,从而增强罗氏的研发能力并扩大其在心血管和代谢疾病领域的产品组合

罗氏引进Alnylam的高血压RNAi疗法

交易总价值:28亿美元

Alnylam 将预先收到 3.1 亿美元,以及额外的近期费用,包括费用。未来几年的开发里程碑、监管和销售里程碑28亿美元以及 zilebesiran 在美国以外净销售的特许权使用费以及美国利润和亏损的平等份额

Alnylam 将在美国获得平等的利润份额,并将在罗氏的参与下领导一项针对*个适应症的联合临床开发计划。心血管结局试验,开发成本由 Alnylam 分担 40%,由罗氏分担 60%

罗氏将获得在美国境外商业化 zilebesiran 的*权利,并可能在未来主导其他适应症的开发。此次合作将把 Alnylam 在 RNAi 治疗领域的*地位与罗氏的全球商业影响力相结合,在全球范围内开发和推出创新疗法。心血管疾病

Belharra与基因泰克达成合作协议

交易总价值:20.8亿美元

根据协议条款,Belharra 将预先获得 8000 万美元,并有资格获得约 20 亿美元的开发和商业里程碑,包括。分级特许权使用费,换取在肿瘤学、免疫肿瘤学、自身免疫性和神经退行性疾病领域小分子疗法的全球开发和商业化权利

此外,Belharra 还获得了通过 PI 共同开发某些肿瘤学和自身免疫疗法的选择权,并共同资助剩余的开发,以换取美国成本/利润分割以及美国以外的里程碑付款和特许权使用费

Belharra 将负责发现和早期临床前开发,而 Genentech 将负责靶点选择和后期临床前、临床和商业活动

罗氏与MonteRosa合作开发分子胶药物

交易总价值:20.5亿美元

Monte Rosa Therapeutics 将预先获得 5000 万美元,并有资格在未来的临床前、临床、商业和销售里程碑以及分级特许权使用费中获得约 20 亿美元

Monte Rosa Therapeutics 将负责针对多种特定癌症和神经系统疾病的发现和临床前活动,并拥有其管道项目的全部所有权,而罗氏将获得进一步临床前和临床开发这些化合物的权利

此次合作将 Monte Rosa Therapeutics 高度差异化的 QuEEN 发现引擎与罗氏在为患者提供变革性疗法方面的强大专业知识相结合

02.最高交易总价值

2023 年,根据已披露的交易总价值计算,排名靠前的交易撮合者是:

辉瑞 (632.3亿美元)、默克 (442.8亿美元)、艾伯维 (226.4亿美元)、罗氏 (219亿美元)、礼来 (152.4亿美元)。

2023年,辉瑞在交易撮合者名单中*。

辉瑞在 2022 年 20 强生物制药公司中*,总收入为1003.3亿美元,该公司将其业务分为三大客户领域组:初级护理、专科护理和肿瘤学。

该公司的主要业务是发现、开发、生产和营销肿瘤学、免疫学、心脏病学、神经病学和内分泌学等治疗领域的治疗方法和疫苗。

2023年,辉瑞进行了16笔交易,其中主要投资对象为公司,交易包括开发和商业化(n=4)以及收购(n=3)等。

2023 年,辉瑞最高交易额仍然是以总计430亿美元收购 Seagen。除Seagen外,辉瑞还收购了Cerevel Therapeutics和Lucira Health。

在进行的 16 笔交易中,该公司披露了 11 笔交易的价值,总计达 632.3 亿美元,使辉瑞在 2023 年主要交易撮合者中拔得头筹。

亮点总结:

2022 年,辉瑞签署了 21 笔交易,总金额达 231亿美元,而在 2023 年全年,该公司仅进行了 16 笔交易,但总价值达到 632.3亿美元,增长了 174%。

1 月是辉瑞 2022 年生产力最高的月份,但到 2023 年,7 月却是生产力最高的月份。

2023年,辉瑞签署了开发、商业化和合同服务相关交易的*数量。

肿瘤学是辉瑞 2023 年*先的适应症,与前一年类似。

2023年,收购Seagen仍是辉瑞签署的*交易,价值430亿美元。

辉瑞收购ADC龙头 Seagen

交易总价值:430亿美元

辉瑞将以每股 229 美元的现金收购 Seagen,企业总价值为 430亿美元,而 Seagen 预计 2023 年其四种在线疗法的收入约为 22亿美元,到 2030 年,辉瑞的风险调整后收入将达到超 100亿美元。

此次收购将 Seagen 的 ADC 技术与辉瑞的能力和专业知识相结合,为患者带来新的解决方案,并推进 Seagen 的 ADC 技术,以解锁新的靶标组合和下一代生物制剂。

Seagen 的产品组合包括。4 种已批准的实体瘤和血液恶性肿瘤药物,包括 3 个 ADC:Adcetris、Padcev 和 Tivdak。它还拥有一系列正在开发的药物,包括。肺癌和晚期乳腺癌的治疗。

诺纳生物MSLN ADC*授权给辉瑞

交易总价值:11亿美元

和铂医药全资子公司诺纳生物同意与辉瑞签署*许可协议,以推进其 Harbor Mice 平台和 ADC 生态系统,并增强其全球合作网络,以期扩大其技术平台的科学和商业价值。

根据协议条款,诺纳生物将收到总计 5300 万美元的预付款和近期付款,此外还有 10.5亿美元的潜在开发和商业化里程碑以及分级特许权使用费。

HBM9033是诺纳生物开发的一款专门针对肿瘤相关抗原人类MSLN的ADC药物,源自Nona的Harbor Mice平台。

辉瑞旗下Biohaven引进高光制药TYK2/JAK1抑制剂

交易总价值:9.7亿美元

高光制药将收到 1000 万美元的预付款、1000 万美元的 BHVN 股权、约 9.5亿亿美元的开发和商业里程碑以及特许权使用费。两家公司将协调全球地区的临床开发。

Biohaven 获得 BHV-8000 的全球开发权(中国除外),BHV-8000 是一种高选择性、脑渗透性、TYK2/JAK1 双重抑制剂,用于治疗脑部疾病。

Biohaven 继续推进从高光制药获得许可的 BHV-8000(以前的 TLL-041)于 2023 年进入 PI 研究。与选择性较低或非选择性的 JAK 抑制剂相比,BHV-8000 已被证明对 JAK2、JAK3、和其他可能提供更高安全性的激酶。在临床前模型中,已建立 BHV-8000 的机械 PoC。

辉瑞牵手三星生物,扩大生物仿制药产能

交易总价值:7.04亿美元

基于 2023 年 3 月针对特定辉瑞产品签署的初始制造协议,两家公司扩大了辉瑞多产品组合长期商业制造的合作。

三星生物制品将为辉瑞提供额外的大规模生产能力,用于涵盖肿瘤、炎症和免疫学的多产品生物仿制药组合,并使用其最新的工厂 4 号工厂进行生产。

此外,辉瑞继续与三星生物制品公司合作,为全球患者提供更好的治疗选择。

辉瑞与Ginkgo合作开发RNA药物

交易总价值:3.31亿美元

Ginkgo 将获得预付款,并有资格获得 3 个项目的约 3.31 亿美元的研究费、开发费和商业里程碑费用以及销售特许权使用费。

此次合作将利用 Ginkgo 的 RNA 技术推动优先研究领域新型 RNA 分子的发现和开发。该技术将 RNA 构建体行为的高通量筛选与多参数设计框架相结合,用于识别最适合特定应用的新型天然和合成元素。

辉瑞将鉴定新的 RNA 结构,以提高稳定性和表达,以创造新的疗法。Ginkgo 旨在实现 RNA 构建体的高效生产、环化、提高稳定性和增强翻译。

说在最后:

整体而言,2023年生物制药行业的交易数量减少,但实际发生的交易额规模极大。

2023年的天价BD交易,除辉瑞收购Seagen外,还有默沙东以总金额高达220亿美元收购*三共3款ADC新药,BMS以总金额84亿美元收购百利天恒EGFR/HER3 ADC新药BL-B01D1。

而在2024年的JPM大会上,仅4天就产生至少11起交易并购事件。其中,舶望制药与诺华就RNAi疗法达成两项*许可合作协议,诺华将支付1.85亿美元的首付款,交易潜在总价值高达41.65亿美元。

创新药BD已经进入一个全新的时代,大药企们不是不投了,只是更严谨挑剔了,对具有前景的项目,还是会不吝啬大手笔撒钱。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。