中国科技护肤品牌KEYiN拿到若羽臣数千万级资金、闻献DOCUMENTS获国际新奢美妆品牌集团USHOPAL投资,陕西佰傲再生医学、上海伯酷生物科技、广州玑蜜生物科技等几家上游企业获得千万到数亿不等的“热钱”……2024年开年前20天,美妆赛道的6笔投融资事件一下子就让这个冬天有了暖意。

那么问题来了,结合2023化妆品行业投融资案例看,今年到底谁能拿到更多钱呢?

1、77笔融资吸金近80亿:大环境不乐观,但四季度开始回暖

如果综合观察近8个季度国内美妆个护的投资事件和金额变化,可以发现在2023年,投资笔数和交易金额规模分别为77笔和近80亿元,从总量来说均不及2022年,增速更是大大低于2019年-2021年这三年——业内人士也普遍将这种现象视作美妆行业进一步冷却的象征。

毋庸置疑,这种现象与美妆产业乃至大消费市场的背景环境一致:从2013年起,中国化妆品零售额一直以超过8%的速度向前狂奔,在2021年一度达到14%的峰值增幅,零售总额首次超过4000亿关口。但到了2022年,国内美妆市场在疫情的影响下迎来首次负增长,与之相应的,资本市场对美妆行业的态度、视角和逻辑也发生了翻天覆地的变化。

但除了美妆消费遇冷这个大背景之外,一位资深投资人士还告诉《FBeauty未来迹》,美妆融资近两年来的低迷场景背后,其实还有两点更复杂的综合因素。

“目前包括消费性基金和综合基金在内的一些主力基金确实是不太投消费。”若羽臣战略投资部总经理罗宇指出:“消费板块的基金融资难、前几年的泡沫期导致的投资收益不高、单项目体量天花板降低、上市退出路径受阻等多种因素综合,导致了消费投资的回落。”

但一个乐观的数据是,到了去年第四季度,国内美妆市场在仅有17笔融资的情况下,却共吸收了多达52.5亿人民币的资金规模,展现出强烈的回暖趋势。这种“暖意”也在2024开年的*个月继续下来。

2、2023年中国化妆品产业投融资图谱

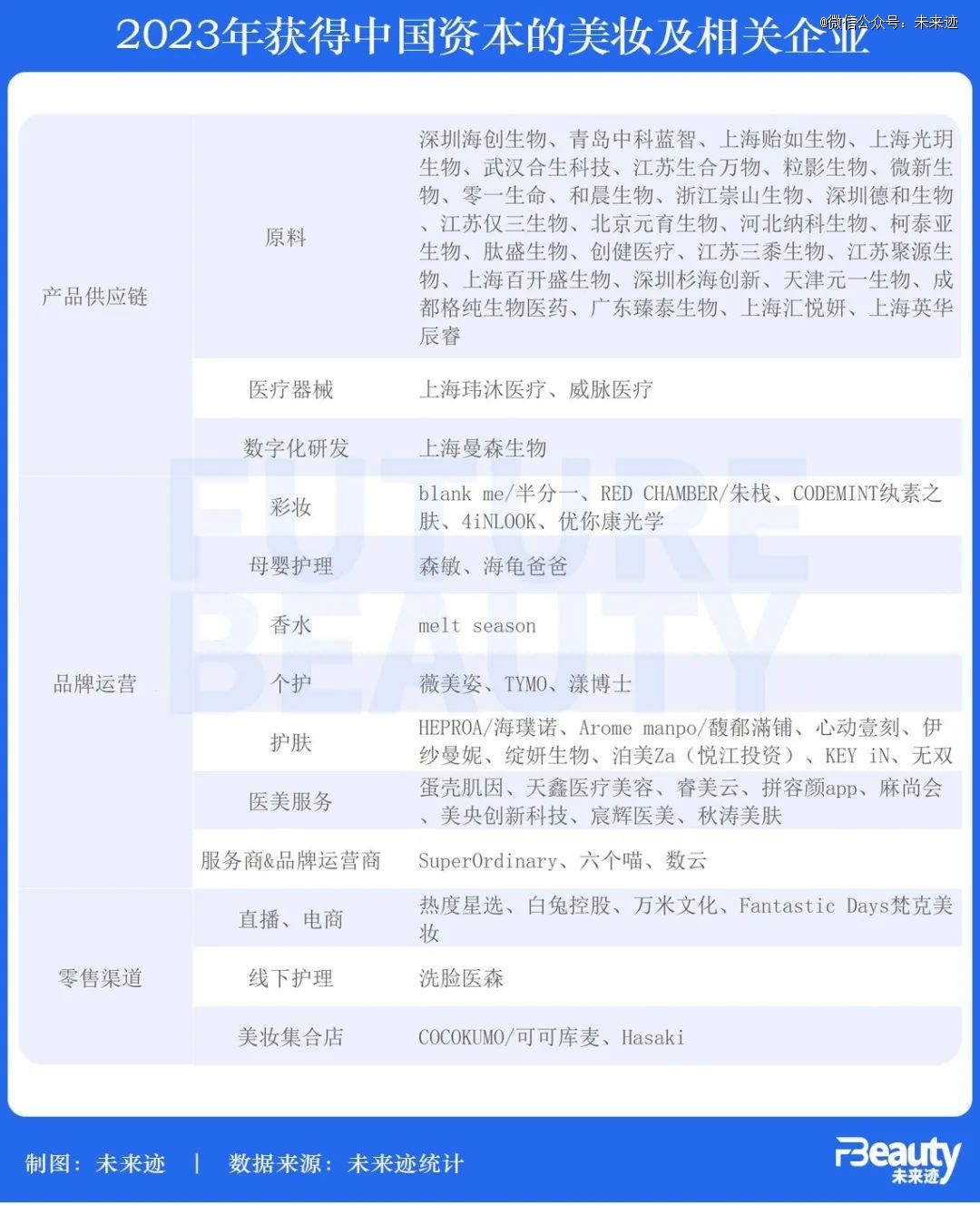

按照产业链角色划分,2023年获投的美妆及相关企业最明显的一个特征是,投资人的关注焦点仍持续从下游零售端向产业端和品牌端上移。

从获融资企业来看,以合成生物为代表的原料研发企业当仁不让成为最受资本欢迎的标的,共有27家公司收获融资。其中既有浙江崇山生物、江苏仅三生物、广东臻泰生物、上海汇悦妍这类处于初期天使轮的新兴企业,也有创健医疗等经过两轮融资后就启动IPO冲刺A股的重组胶原蛋白产业“黑马”。

另外值得关注的是,随着化妆品原料研发在整个产业竞争中重要性的提升,研发设备的智能化、数字化和自动化水平也成为至关重要的研发实力之一,在今年7月,聚焦实验室自动化设备研发的上海曼森生物就获得了一笔数千万元级别的融资。

从美妆个护品牌所属的细分领域看,护肤领域共有9笔投资,彩妆(包括美瞳)有5笔,母婴护理、个护和香水品牌也均有投资事件,不过相比过去3年,香水赛道的投资热度已经大大下滑。

与终端美妆消费品热度下滑相对应的是,医美服务类品牌正受到资本热捧:蛋壳肌因、天鑫医疗美容、睿美云、拼容颜app、麻尚会、美央创新科技、宸辉医美、秋涛美肤等共8家医美服务商获得投资。另一位资深投资人表示:“这与当下消费者不断增长的医美需求趋势一致,可以说,所有深度护肤爱好者都是医美市场的潜在消费群体。”

另外从零售渠道看,2019年-2021年大热的新型美妆集合店持续遇冷,去年仅有COCOKUMO/可可库麦和一家越南美妆连锁Hasaki两家企业拿到投资,后者投资人为阿里巴巴。

但与此同时,一种近两年在线下兴起壮大的新型美妆服务——“洗脸吧”获得资本关注。去年6月,洗脸医森完成了中国香港中祺资本的5000万元投资,同期开始推出直营门店。据了解,“洗脸吧”服务项目包括专业面部清洁护理、科技护肤、皮肤管理等,同赛道的另一品牌“洗脸猫”目前已在国内拥有超过1500家门店。

3、单笔融资Top5:最高超5亿+,估值泡沫已破

从单笔投资金额来看,《FBeauty未来迹》发现去年77笔融资中有5笔金额超过2亿。

其中贝泰妮花了5.355亿元投资拥有泊美、Za两大品牌的悦江投资,一把将这两个原属于资生堂旗下的大众护肤品牌收入囊中。另外西班牙奢侈品集团Puig领投品牌管理公司SuperOrdinary微际媒(上海)、倍加洁战略投资薇美姿单笔也均超过4亿人民币。另外两笔金额在2亿-2.5亿人民币的融资,则被柯泰亚生物和创健医疗两家合成生物学企业拿下。

上述资深投资人分析,以上数据至少能看出三个趋势:

其一,获得大金额投资的企业均为业内成熟品牌或品牌运营公司,这证明中国美妆行业投资正在向头部集中,行业并购也将愈演愈烈;

其二,合成生物学确实是2023年最热门的投资概念,并且在中国企业的快速创新下还有很大发展空间;

其三,最高单笔金额仅过5亿,远不如此前10亿的记录(比如2020年的WOW COLOUR、2021年的Moody),这显示出估值金额去水份去泡沫的特点。

罗宇进一步基于消费行业投融资生态解读了这样的现状:“2021年前,消费品投融资市场经历了一个蓬勃的发展周期,这个周期催化了消费市场的繁荣,但也无形中滋生了一定程度的投资泡沫,出现了一定程度的不良竞争,包含部分项目增长模型的扭曲、以及市场供给过剩的问题。随着消费者行为趋于理性与谨慎,以及资本市场的价值回归,投资人开始适时调整自身的投资逻辑和策略,愈发重视企业的长期盈利能力,以及对被投企业的赋能价值等因素。”

这些因素相互交织、共同作用,使得当前的市场估值体系逐步回归合理化轨道,既避免了过度投资带来的潜在风险,也为整个消费行业的健康发展奠定了更为坚实的基础。

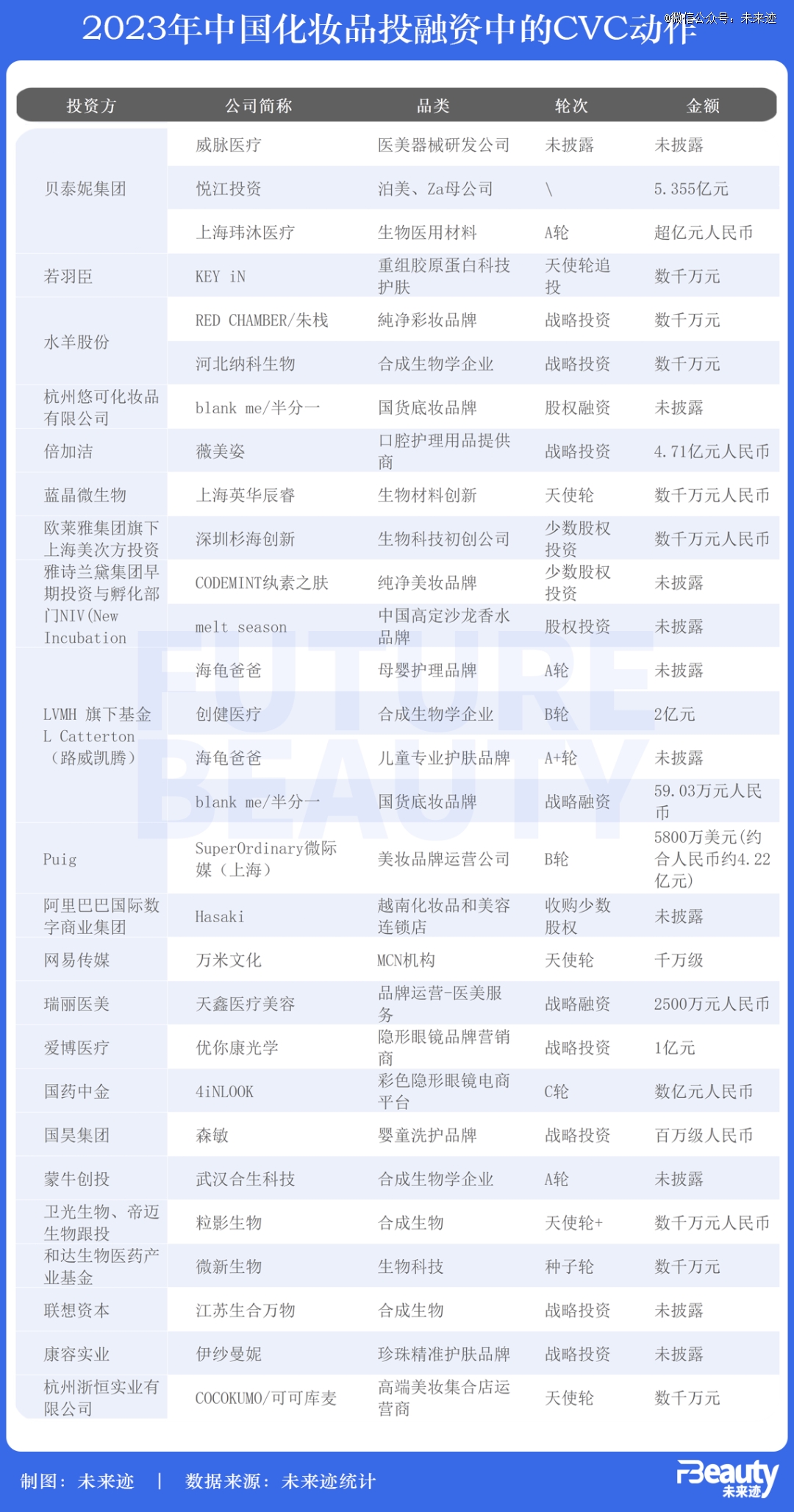

4、11家美妆CVC“逆势而行”

据《FBeauty未来迹》统计,在2023年参与国内化妆品投融资事件的机构有120多家,其中不算未披露具体投资金额的项目,共有23家CVC(产业投资)投出超过23亿元人民币,主体比重占比接近20%,投资金额占比达30%。

如果把2024年*个月投资闻献DOCUMENTS的国际新奢美妆品牌集团USHOPAL也算在内,其中尤其活跃的美妆产业资本共有11家:中国企业包括贝泰妮、若羽臣、水羊股份、杭州悠可、倍加洁、蓝晶微生物等,外资企业主要为欧莱雅、雅诗兰黛、LVMH和Puig。

与此同时,2023年还有一些国内头部美妆公司也开始进行产业资本布局,比如上美股份在去年10月出资1.9亿元人民币,与弘毅致远、经开博谷成立合伙基金“湖州弘尚贰零贰叁股权投资合伙企业(有限合伙)”,基金总额达到2.76亿元。

可以发现,美妆CVC已经成为行业未来发展中一股不容忽视的主流力量。但一个问题是,为什么在前几年美妆投融资最为“疯狂”的阶段,这些CVC动作相对沉寂,在市场遇冷融资降温的今天,他们却开始前所未有地活跃呢?

罗宇分析指出,当前美妆市场的资本运作态势与整个行业所处的调整周期及市场状态密切相关,而在欧美等成熟市场,美妆产业资本更是呈现出“逆势而为”的特征。

她认为,“在当前这个消费回落、供给过剩的特殊周期内,私募基金惯用的‘投资-催动项目上市-盈利&撤离’的投资逻辑操作难度显著加大,符合这一逻辑且具备足够潜力的项目数量相对减少。”这恰恰是CVC(企业风险投资)在市场中发挥价值的好时机。她进一步阐释道:

首先,在融资市场活跃阶段,大量大额基金争相涌入美妆赛道,推涨了该时期美妆项目的估值,投融资环境基本属于卖方市场。在彼时竞争格局中,由于CVC的资金规模相对有限,往往难以与拥有雄厚资金实力的私募基金抗衡,在优质项目的争取上也难有显著优势。

而站在CVC的角度审视,保证资金利用效率的*化始终是关键要素,但在高估值主导的卖方市场环境中,高效投资的目标面临较大挑战,这也是为何2020年前后,CVC在美妆市场上表现得并不那么活跃的原因之一。

此外,如今化妆品市场已经步入了一个全新的发展阶段,细分化、理性化和慢增长的特性愈发显著,单一新消费品牌难以迅速达到较高的市场规模。因此,采用组合式发展战略成为了一种相对理想的路径选择。CVC能够通过整合/并购高潜的实力新消费品牌,以此来推动集团业务的有效扩张。目前,许多国内头部美妆企业正在积极践行这条发展道路。

5、2024年美妆赛道,谁能拿到更多钱?

《FBeauty未来迹》发现,除了上述5个单笔超过2亿金额的项目之外,2023年还有10家企业拿到了亿元左右的高额融资。其中合成生物学企业、活性原料研发商以及生物材料研发商最为吃香。这不仅说明整个化妆品市场对于上游原料研发的看重,更是2024年美妆投融资市场趋势的一个强烈信号。

不得不提及的一点是,相比上一个周期,美妆市场中创业者的数量在减少、门槛在提高。

“2024年包括美妆在内的大消费项目一定会减少,创业门槛在提高,因为可能大家能想到的消费者痛点已经很大程度上被满足了,市场机会变少,初创企业的竞争也会更加激烈。”罗宇判断说:“创业者也会回归理性,衡量一下自己有没有这样的能力,去在激烈的市场竞争格局里杀出一条血路。”

但她也强调,这并不代表投资人找不到新项目。“我每周还是会看大量的项目,接触很多新创业者,因为消费者痛点也在不停地迭代和升级,市场机遇永远存在,只不过比例减少了。”

而且美妆创业者其实是各个赛道里最能打的一批人。

在当下竞争激烈的市场中,他们既需要有很强品牌维度的思考,又要具备极强的研发能力和经验,要懂产品又要懂市场打法,还需要有强大的消费者同理心。从目前市场新锐品牌创始人来看,他们无论在学历水平、背景还是认知上都具有较强的竞争力。

那么归根结底,在2024年,到底怎样的企业和创业者才能获得投资人青睐?

罗宇在综合分析这个问题时,认为四个关键因素对于创业项目成功至关重要:

1、首先,从商业模型角度出发,“长期健康的盈利模式”是企业立身之本。企业要有融不到资也能生存的意识,因此,一个可持续且稳固的商业模式是必备要素。

2、其次,在产品能力方面,她认为“产品才是制胜的根本,一定是真正能满足消费者某个痛点、能打动消费者的产品”。这需要在前期基于深入的用户洞察和创新研发理念解决市场需求,在所有构建竞争优势的多边形能力中,这一点尤为重要。

3、再者,创业者是否全情投入,是否具备强大的市场洞察力和敏锐度,也决定着项目能否精准解读市场趋势、深入理解所在赛道。这也是投资人最为关注的一个维度。

4、最后在于品牌的建设与发展。过去外界对中国品牌建设存在一定质疑,认为中国企业重产品销售、轻品牌塑造,但如今情况已然不同。“我们发现,新一代的创业者在发展之初,就会基于品牌的维度思考,他们致力于从内至外、系统性地建立自身品牌属性,在品牌构建的所有环节力求精准到位。虽然品牌价值需要时间沉淀,但可以预见的是,中国未来一定会涌现出一批具有扎实根基与价值观导向的消费品品牌,这也将成为消费品创业者今后的主要方向和意义。”

2024年,当资本从“野蛮人”蜕变为真正的“天使”,CVC和初创企业,或许才正迎来*的“黄金时代”。

【本文由投资界合作伙伴微信公众号:未来迹授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。