在得罪了董宇辉的粉丝,遭遇股价过山车后,东方甄选再次被投资人嫌弃。一周前,东方甄选发布了2024财年中期业绩公告,现在股价跌去了近20%,这几天恒生指数跌幅只有1%左右。

不被市场看好的最主要原因是由于主播薪酬调整,拉低了公司的利润率。俞敏洪在财报电话会上透露,“小作文”风波后,东方甄选所有主播的薪资都有所调整。

虽然真金白银的给董宇辉加了工资,也给公司高级合伙人的身份,不过这几天粉丝们并不是很满意。一方面,本来被停播三个月的天权,才过了一个月就宣布复出;另一件事是,卸任CEO的孙东旭,不光很快现身东方甄选直播间开始带货,也是董宇辉公司控股股东的法人代表,为董宇辉争取“复仇”的粉丝多少有点泄气。

东方甄选这家成立才三年的公司,总给人一身反骨的感觉。拥有董宇辉这样的头部主播之后,公开diss饭圈,惹毛了丈母娘们。别的头部主播,顶多是在抖快淘几个平台之间跳来跳去,俞老师自己做了一个App,叫板所有平台。

东方甄选现在可能正处在一个成长的叛逆期,这家公司目前同时做着三种业务,或者说俞老师同时管理着三家业务完全不同的公司。

1、东方甄选的三重身份

在发布财报前,东方甄选先进行了一次拆分,董宇辉从东方甄选直播间独立出来,有了自己的账号“与辉同行”,认证信息为“与辉同行(北京)科技有限公司”,这家公司法人代表是董宇辉,属于新东方教育集团的全资孙公司。

与辉同行的带货品类很广泛,最近30天,从食品饮料到生鲜蔬果,再到日用百货、图书教育,全部为品牌商品,甚至还有鸭鸭和高梵两个羽绒服品牌。

根据蝉妈妈数据,东方甄选同期带货商品近70%是食品、生鲜,其中除了五粮液,其他的牛奶、对虾、车厘子等等,都是东方甄选自营商品。

从带货商品上看,与辉同行与东方甄选的切割十分彻底。收入模式上,董宇辉更像是一个头部主播,收入中除了带货分成还有品牌的坑位费等等。与辉同行的定位,无疑是一个网红公司,将来一切运营都会围绕董宇辉。

而且,董宇辉与东方甄选之间不是主播与MCN机构的关系。按照俞敏洪的说法,为了充分发挥“与辉同行”的能量,其收入与利润独立核算。“与辉同行”没有成立董事会,只有一个总经理、执行董事,都是董宇辉,这意味着董宇辉有充分的管理权限和决策权限。

俞敏洪的解释是,MCN是一个简单的分成模式,通常是主播在直播卖货,供应链、投流由MCN公司来做,主播获得销售额的一定比例分成。

东方甄选则可以看成一个类MCN机构,除了俞敏洪和东方小孙(孙东旭),还有几十位主播,大家比较熟悉的有顿顿、yoyo、天权等,这些主播的薪酬构成比较复杂,除了基本薪酬还有股权激励,但是业务形式和其他MCN机构没有太大差别。

如果东方甄选真的把自己定位为一家纯粹的MCN机构,那问题就是简单得多,现在已经过上了躺赚的日子。

东方甄选在财报中,把自己定义为“一家全新的自营产品及直播电商公司”,结合之前在供应链上的投入,东方甄选对自己的定位实际上是一家零售公司。

东方甄选的招商流程(图片来自官网)

东方甄选一直在搭建自己的供应链,2022年,东方甄选就计划在北京、广州、杭州、郑州、成都五个城市建立20个自营产品仓库。最新的财报中披露,东方甄选的仓储体系要做到常温发货中国覆盖99%以上,冷链发货中国覆盖97%以上。

也是在2022年,东方甄选就开始上线自营产品,目前自营产品数量已经超过264个。除了与原产地供应链公司紧密合作的农产品,还有烤肠、鸡胸肉等深加工食品,东方甄选也已经有了自己的烤肠工厂。

更让人吃惊的是,东方甄选计划开展即时零售业务,今年要在一线城市与第三方物流商合作,开展前置仓试点,将订单交付过程缩短在两小时内。

同时运营着网红公司、MCN和零售公司,看上去问题不大,首先这三种业务彼此并没有矛盾,甚至还有明显的协同效应。短期来看,只是让东方甄选得罪了一些人。诸如因为不是单纯的网红公司,所以不能够容忍对董宇辉过度依赖,因为不是单纯的MCN,所以需要有自己的App等等。

毕竟没有人能让所有人满意,如果三箭齐发只是带来这么一点小风波,那问题就简单了。

2、网红公司的“三驾马车”

实际上,这三个方向上都有过成功案例。

*个是和核心主播、网红深度绑定,让对方成为老板。其中最知名的成功案例就是美腕与李佳琦的合作;最知名的失败案例则是微念与李子柒,但在此之前,他们已经达到了业界少有的影响力和品牌度。行业中一直有人开玩笑说,最稳定的主播公司就是夫妻档,网红+老板,本质上也是一种深度利益绑定。

目前看来,与辉同行起码是短期内,拥有这种稳定关系。在俞敏洪看来,东方甄选和“与辉同行”的关系是符合上市公司治理结构下的共同发展的关系,东方甄选对董宇辉的收入有保底承诺,董宇辉及团队也会从公司增长中获得奖励。

其次则证明自己有孵化网红,或者推网红的能力,在这个方面的代表是和贾乃亮、刘畊宏等明星签约的遥望科技,还有利用自己的影响力、孵化出多个“同事”网红的papitube等。

而这种模式的风险在于,如果不能把资源都集中在少数几个网红的身上,那么很可能拿不到高于市场平均水平的收入,都最后公司相当于拿的是服务网红的佣金,这样的收入是不足以支撑起一个市值极高的公司的。也因此,遥望科技的市值从最高时期的210亿,已经被“踝斩”到了当下的66亿。

俞敏洪已经多次强调,如果东方甄选只是依赖于董宇辉一个人发展的话,那这就不是一个正常的公司。只有所有主播们全力以赴地发展,公司才能全力以赴发展。

不依赖于一个人当然不难,但是复制出一批头部网红,没有人能做到。

基础设施就不用说了,梳理供应链、组局盘货、物流运输、客服售后,是最常见的零售公司的形态,盒马、Costco、沃尔玛、京东超市等等,都能利用达人直播、品牌自播和电商平台开店等手段,为自己吸引流量,但最后还是要落到零售效率、可触达性,来为消费者提供又快又好的供应,是拼杀得最激烈的行业。

这是一个拥有极高想象空间的方向,对标名单上的公司估值或市值都数倍甚至数百倍于东方甄选,当然也需要巨额的前期投入。

现在,东方甄选也试图向外界证明,他们同时拥有或者正在搭建这三个面向的能力。在网红产业的上一个周期,确实有一家公司也试图同时实现这三个能力,但却失败了,那就是已经退市到最后被注销的如涵电商,或许能提供一定的参考价值。

如涵电商旗下最知名的网红是从淘宝红人成长起来的张大奕。她的淘宝店曾经是淘宝*家销量破亿元的女装店铺,2016年时全年收益超过2亿元。很快,如涵开始大批签约和孵化网红,开设店铺,想要达成规模效应。

在如涵描绘出来的理想图景中,他们应该能够批量复制“张大奕”,并且在“没有中间商赚差价”的情况下,直接向源头拿货,实现超高毛利的网红电商模式。

3、市值有时候是枷锁

到上市时,如涵旗下已经拥有91个店铺、签约超过100个网红。单全职服务这些网红的团队,就需要100多人。为了给这些网红保持稳定货源,如涵采取的是ZARA的买手制模式,和多个供应商、厂家签订长期合同,多批次下单,小单快返。

可惜,很快这三条路都遇到了不同问题。

最严重的是供应链管理能力薄弱,采购成本高企。在2019年上市时,货物采购成本占据公司总成本的77%,接近八成。在招股书中,如涵还将成本作为他们在供应链上大幅投入的证明之一。

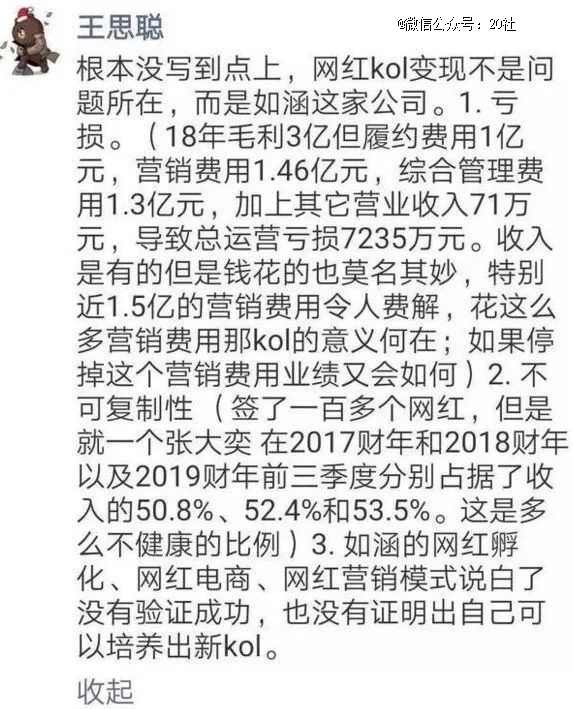

另外,他们的毛利也因为营销成本高企而饱受拖累。在2020财年,如涵在产品销售和营销费用的开支为3.05亿元,同比增长接近五成。因此,在王思聪那条著名的质疑如涵的朋友圈里,就提问,既然养了这么多网红,为什么还需要那么高的营销费用?

同时,公司营收高度依赖头部网红张大奕,从2019年上市到2021年退市,张大奕带来的收入所占总收入的比例都超过了五成。而2020年张大奕和淘宝、天猫时任总裁蒋凡发生的桃色新闻,也让她本人形象和店铺生意都受到了损害。

再加上网红孵化的成本并不低,头部网红更加成本巨大,甚至称得上可遇不可求。如涵的红人故事和孵化故事都走到了尽头,再加上公司本身连年亏损,所以最终走到了退市的结局。

如涵不是没有努力过。在2020年火热的电商行业里,它选择了收缩。先是提出要转型为“平台型MCN”,意思就是他们要大幅缩减供应链采购(他们将这个成为“自营”),只做让网红接商单的流量生意(如涵定义的“平台”模式)。

2019年3月到2020年3月,如涵自营模式下的网红数量已经从14位减少至3位;店铺数量由56个减少至19个;平台模式下的网红数量由122位增加到137位,同比增长12%;平台服务的品牌数自2019财年的632个上升至2020财年的1035个。

这样的模式消解了腰部和尾部网红的“产能”,也带来了良好的收益。2020财年,如涵代运营业务收入达到1.19亿,在总营收中的占比提升至48%,去年同期仅占比24%。即使如此,如涵的亏损也只是收窄,但仍然没能扭亏为盈。

而同时,直播电商大行其道,像李佳琦、辛巴、薇娅等一茬又一茬的电商主播分走了用户的注意力和商单成交。所以,如涵没落的底层逻辑不是如涵无法培养出下一个张大奕了,而是“张大奕”不再是市场的稀缺品。

在不断折腾的过程中,如涵的股价也起起落落过几次。但是,到最后,都没能回到上市时的10亿美元市值。如涵在上市时,为了10亿市值所规划的整合供应链上下游的生意图景,到最后并没有创造有价值的资产沉淀,也没有留下可复制的方法论,从而成为了一纸空谈。

可以说,如果在上市时抓住一个方向,迅速改革,跟上抖音快速发展的趋势,那么如涵这个公司或许还会存在。但是,由于亏损过大,他们已经失去了改革的养分。

而时间发展到现在,一家全新的、看似更强大的公司出现,认为自己也能同时做到上述三件事情。这或许是为了要匹配上自己一度飙升了20倍的股价所作出的努力,或许是俞敏洪基于业务判断而作出的详细规划。但是,行业的基础规律,很多时候不以人的意志,甚至不以公司的财富为转移。怎么作出取舍,或者想出创新式的解法,可能才是更重要的。

【本文由投资界合作伙伴微信公众号:20社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。