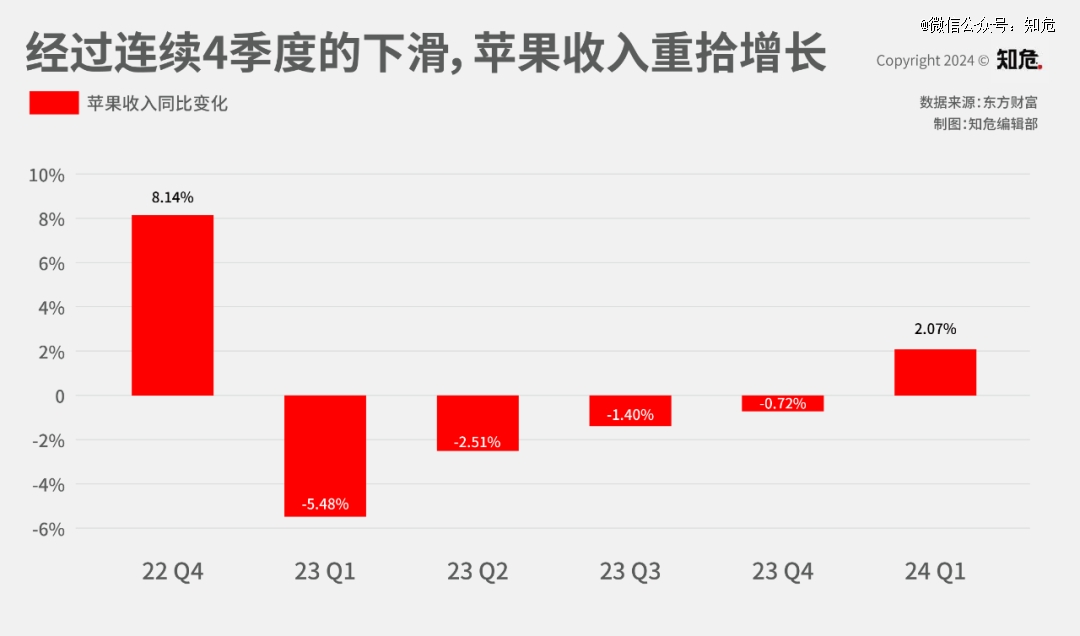

经过一年的收入下滑后( 部分因受美元升值影响导致 ),苹果终于重回增长。

2023 年第四季度( 对应苹果 2024 财年*季度 ),苹果的收入达到 1195.75 亿美元,同比增长了 2% 。净利润则为 339.16 亿美元,与 2022 年四季度的 299.98 亿美元相比增长了 13% 。

值得一提的是,这是在时间更短的周期上实现的增长—— 根据苹果公司的会计政策,苹果的财年从每年 9 月份的最后一个星期日开始( 假日购物季 ),所以苹果 2024 财年*季度只有 13 周,而 2023 财年*季度则有 14 周。

显然,再给苹果一周时间卖货,苹果本季度的增速会更高。当然,本季度少增长的部分,相信将会体现在接下来几个季度的业绩中。

那么,苹果的增长是怎么来的呢?

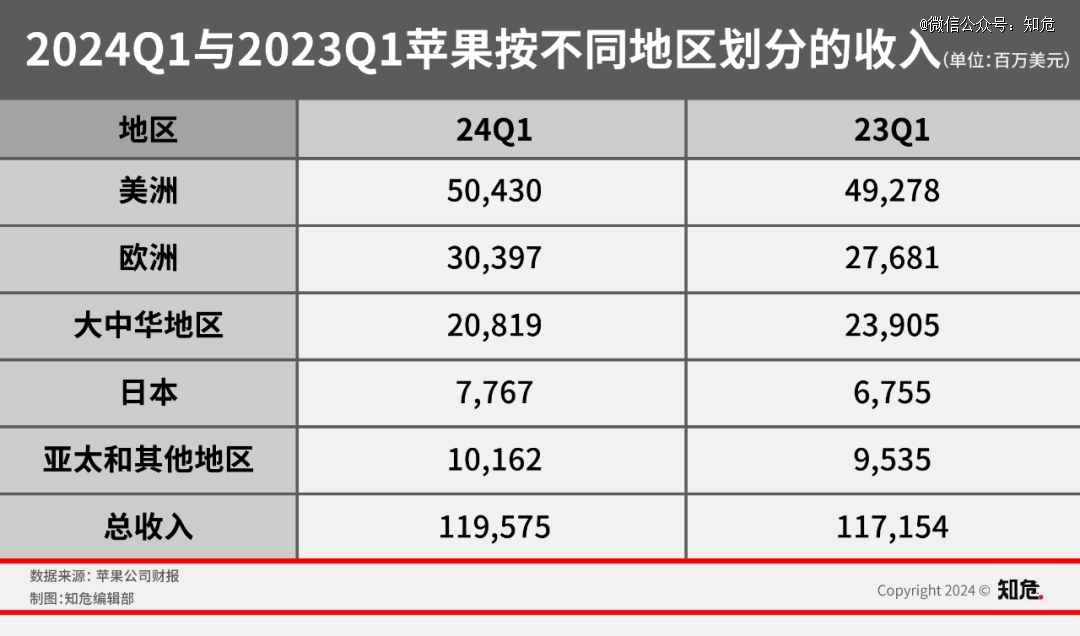

从不同地区的角度看,大中华区收入从 239.05 亿美元下降到 208.19 亿美元,同比下降 13%;

其他几个地区都实现了增长,合计从 932.49 亿美元增长到 987.56 亿美元,同比增长 6% 。

具体来说,美洲的收入从 492.78 亿美元增长到 504.30 亿美元;

欧洲的收入从 276.81 亿美元增长到 303.97 亿美元;

日本的收入从 67.55 亿美元增长到 77.67 亿美元;

亚太其他地区的收入从 95.35 亿美元增长到 101.62 亿美元。

从产品的角度看,本季度苹果 iPhone 的收入从 657.75 亿美元增长至 697.02 亿美元,同比增长了 6% 。

显然,iPhone 15 的推出确实刺激了全球用户的换机热情。

而结合前面的地区收入数据,iPhone 国内销量因为华为新品等因素,大概率出现了下滑。IDC 的数据显示,华为手机的回归引发了一波购买热潮,第四季度出货量猛增 36%,当下 iPhone 在中国面临的竞争远比其他国家和地区要激烈。

其他产品中,Mac 销售收入只有微小的增幅,说明对于秋季发布的 Macbook Pro 系列产品( 配备 M3 芯片,国行起售价为 12999 元,较前代涨价 1000 元),消费者并不是很买账。

而 iPad、可穿戴设备( 包括 Apple Watch、AirPods 和电视机顶盒等 )的收入更是出现了下滑。

其中,iPad 收入下滑 25% ,可以解释是因为苹果在秋季发布会上没有发布新款 iPad。

可穿戴设备的收入方面,下降了 11%,这或许与苹果手表曾因血氧传感器功能因专利纠纷一度被禁售有关。此外,据苹果 CEO 库克在 2023 年初电话会议中的说法,“ 购买 Apple Watch 的客户中,有近三分之二是*次购买 ”,说明可穿戴设备属于尝鲜消费,消费者还没有形成稳定更换习惯,那么可穿戴设备的收入出现波动也是可以理解的。

实际产品之外,苹果毛利率更高的服务部门( 包括应用商店和流媒体平台 )本季度收入 231 亿美元,同比增长 11% 。

去年一季度的财报会上,库克说苹果全球的活跃设备数量达到了 20 亿台,目前已经达到 22 亿台,同比增长 10% 。苹果产品的保有量不断增长以及消费者对苹果生态的依赖程度提高,将会继续推高苹果的服务收入。

而苹果之所以利润增长比收入增长更猛,是因为苹果本季度的净利润率,达到了 28.4% 的近期新高,比苹果最近几个季度约 25% 左右的净利润率高出 3 个百分点。

图源:Gurufocus

展望未来,编辑部曾经在这篇文章中提到过, 2023 年 4 月,苹果在印度首次开店,可以期待苹果在印度的收入增长,当时苹果在墨西哥、印尼、巴西、马来西亚等新兴市场的销售额也达到历史新高。

其他发达国家的收入,在 3 年左右的换机周期下,增长也是大概率的事情。

而暂时下滑的中国市场,苹果目前采取的对策是降价。1 月 15 日,苹果中国官网进行了活动预告:苹果将于 1 月 18 日—1 月 21 日开启 “ 迎新春限时优惠 ”,本次优惠几乎覆盖了苹果全系产品,最高可降价 800 元。其中,iPhone 15 128G 版本全网基本降至 4999 元。

降价,或许能拉回一波消费者。

我们简单估算下,假设苹果产品均价 5500 元( 增值税 13% ),说明扣税价格是 5500*0.87=4785 元,净利润率 28.4%,说明利润有4785*28.4%=1359 元,成本费用合计 3426 元。

售价降价 500 元至 5000 元,因为增值税的存在,扣税价格( 苹果公司到手的收入 )是 4350 元,只少了 435 元,净利润为 4350-3426=924 元,利润率还有 924/4350=21.2% 。这差不多相当于苹果 2019、2020 年的利润率。

这是很简略的估算,并不符合实际,但大致可以说明,苹果是有降价选择权的。实际上,苹果不普及高刷新率屏幕、大内存等配置,肯定也是有利润率的考量。

当销量一再下滑时,苹果在新机上普及高刷新率屏幕、大内存是大概率的事情,毕竟这在技术上是不存在任何问题的。

其他产品方面,彭博预计苹果会在 3 月底发布新款 iPad Air、iPad Pro 和搭载 M3 芯片的 MacBook Air,iPad 新品与相对低价的 MacBook Air 系列产品,或许会助推苹果这两大业务的收入增长。

可穿戴设备方面,苹果虚拟头显 Vision Pro 从 2 月 2 日开始在美国所有 Apple Store 零售店和在线商店发售。按 3499 美元的售价,假设一年售出 50 万台,可以为苹果带来 17 亿美元的收入。相对于可穿戴设备一个季度 120 亿美元的收入,Vision Pro 只能说是婴儿刚刚学会走路,不必报以太高期待。

服务收入方面,虽然在欧盟要求下,苹果开放了第三方下载,但用户是很懒的,并不一定会迁移,要知道,谷歌为了成为苹果浏览器的默认搜索引擎,还要每年支付给苹果几百亿的费用。

此外,苹果官方的审核更为严格,是有用户黏性的。

所以,苹果的服务收入是否会受影响,很难说。

而如何将 AI 大模型与手机结合,提供更好的服务,或许是苹果当前的重要工作。AI 加持下更智能的 Siri,具有很大的商业潜力。

谷歌、三星、vivo 都展开了 AI 的探索,苹果也无法置身事外。

2023 年 7 月,苹果创建了自己的大模型 “ Ajax ”,并推出代号为 “ Apple GPT ” 的内部聊天机器人,用于测试 Ajax 的功能。

据彭博报道,今年 6 月的 WWDC 中,苹果或将推出带有 AI 功能的 iOS 18 系统。

最后,在经营数据之外,苹果财报还披露,“ 公司本季度产生了近 400 亿美元的运营现金流,并向股东返还了近 270 亿美元。”

能赚钱,也舍得花钱回馈股东,无论从哪个角度来看,苹果这家公司现在都是很健康的。

或许,*值得担心就是它正在过去十年一直给它带来强劲增长的中国市场陷入低谷。

客观来讲,苹果在中国的竞争力略有下降,这并不是贬低苹果或是抬高国产,而是中国太特殊了,手机市场的竞争或许比世界上任何一个国家或地区都激烈。

一个直观的感知是,很多中国用户对 iPhone 15 与 iOS 17 发布的新功能反响并不是很大,这是因为国内市场被国产手机卷的异常发达,差不多的功能都见过了。但对于非中国市场的很多国家和地区的用户来讲,这是很新鲜很实用的功能。

所以,寻找下一个 “ 中国 ” 非常重要,他们也正在这么做。

“ 我们在二十多个国家和地区创造了收入纪录,其中包括欧洲和亚太其他地区的历史纪录。我们还继续看到许多新兴市场出现两位数的强劲增长,其中马来西亚、墨西哥、菲律宾、波兰和土耳其创下了历史纪录,印度、印度尼西亚、沙特阿拉伯和智利也创下了 12 月季度纪录。” 库克在最新的电话会上说。

【本文由投资界合作伙伴微信公众号:知危授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。