北京时间2月23日美股盘后,美国版“支付宝”Block(SQ.US)公布了2024年四季度财报,以下为核心要点:

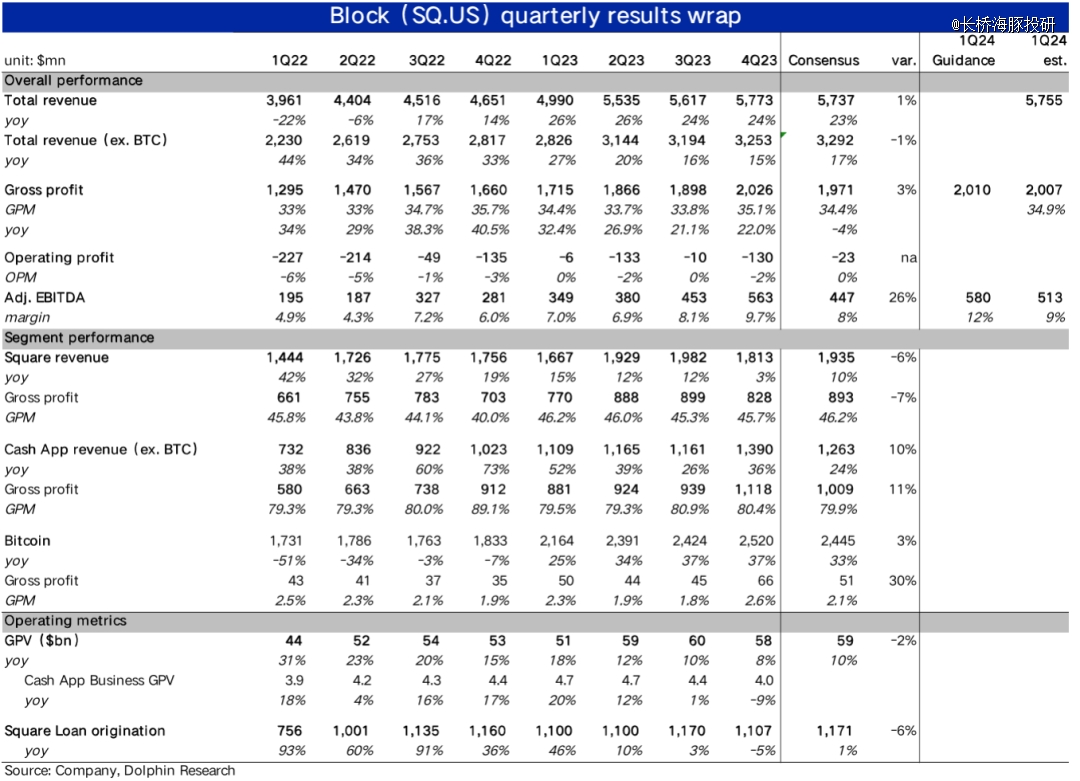

1、Square板块增长不喜人: 公司的基石板块--Square板块总营收18.1亿美元,同比仅增长了3%,明显低于市场预期的19.4亿收入,不过主要是因为Afterpay收入口径从Square和Cash App板块平分,变化为100%记入Cash App板块的口径变更的影响,并没看起来的那么差。

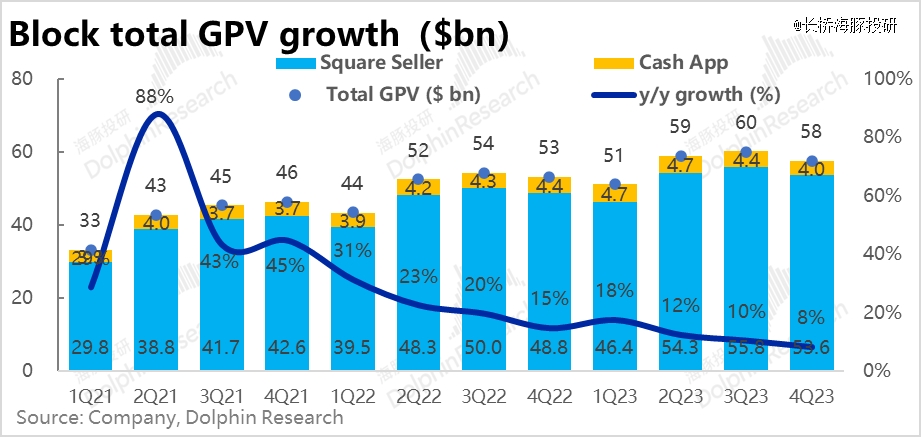

但是,另一关键经营指标—通过Square生态实现的支付金额 (GPV) 为536亿美元,同比增长了10%,增速放缓2pct。通过Cash App完成的C2B支付额为40亿美元,同比下滑9%,两者合计低于市场2%,同样表现不算好。

2、Cash App稳步增长:剔除比特币业务后,Cash App板块实现营收13.9亿美元,高于预期的12.6亿,预期差也主要是由上述口径的变更导致。

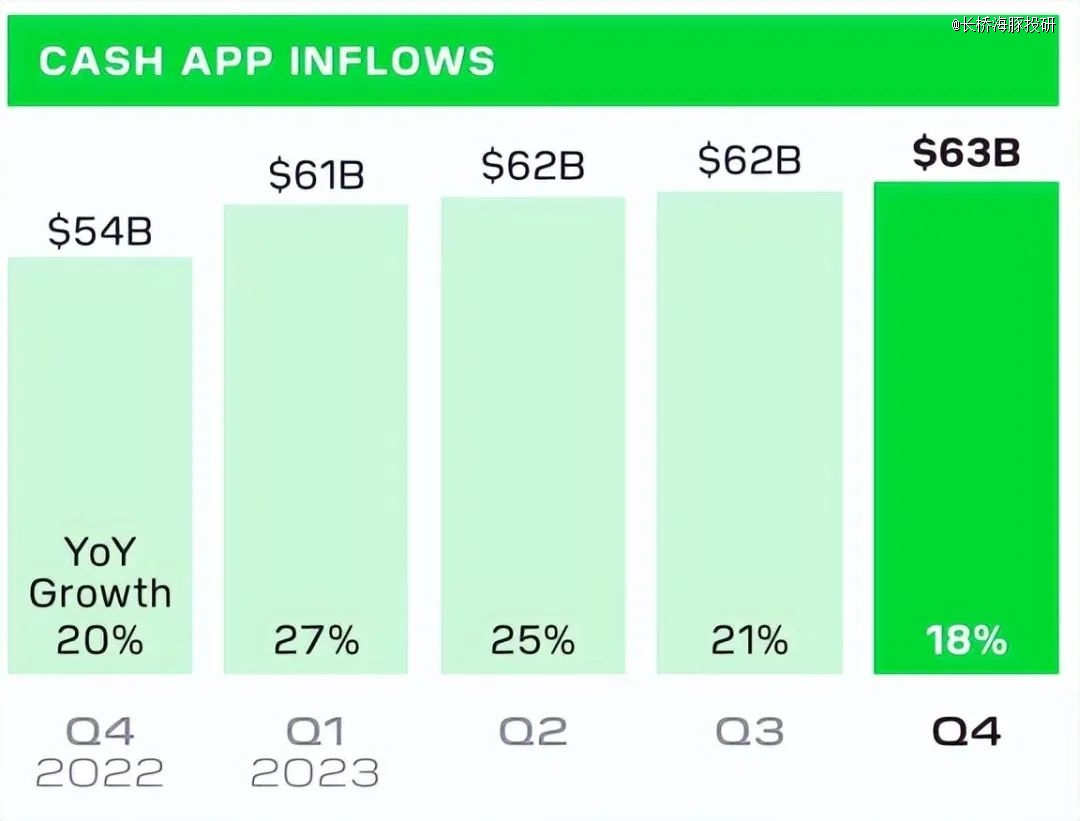

关键经营指标上,本季Cash App生态流入金额630亿美金,同比增长18%,虽同比仍有双位数增长,但实际已连续四个季度持平在600-630亿的水平,若后续没有明显提升,基数期过后明年同比增速会明显放缓。

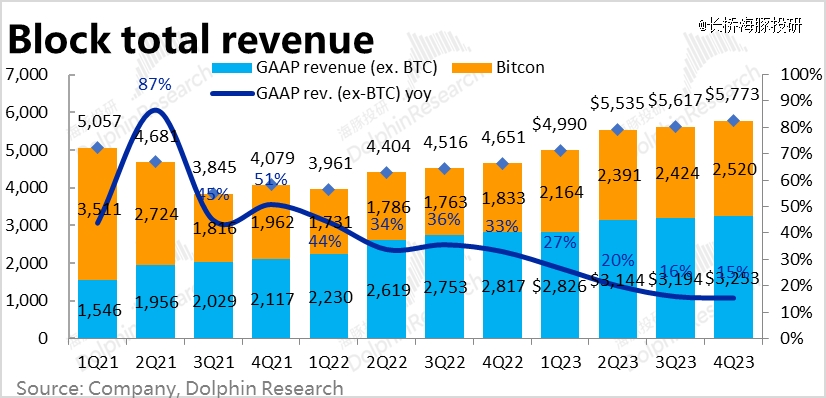

3、整体业绩还算不错: 剔除口径变更导致Square和Cash App可互相对冲的预期差,本季Block整体营收57.7亿美元,同比增长了15%,和市场预期基本一致。剔除比特比业务,核心收入为32.5亿,同比增长15%,和预期也基本一致。

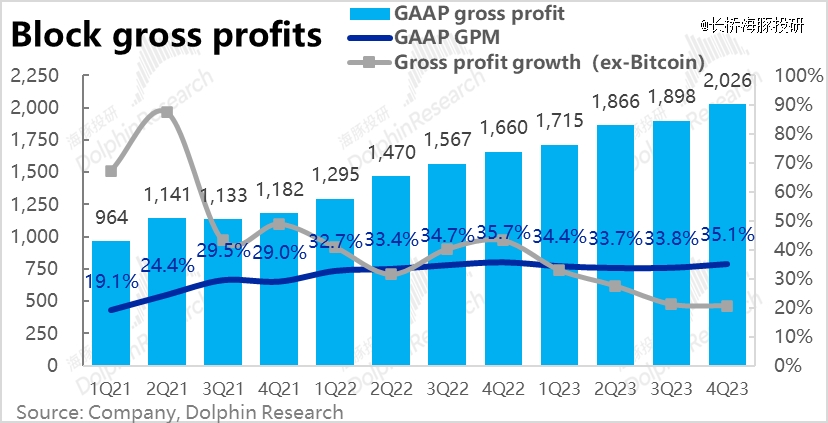

而公司最关注的指标--毛利润本季为20.3亿美元,同比增长 22%,较上季度增速提升了1pct,比市场预期的19.7亿稍高3%,也不算很大的惊喜。

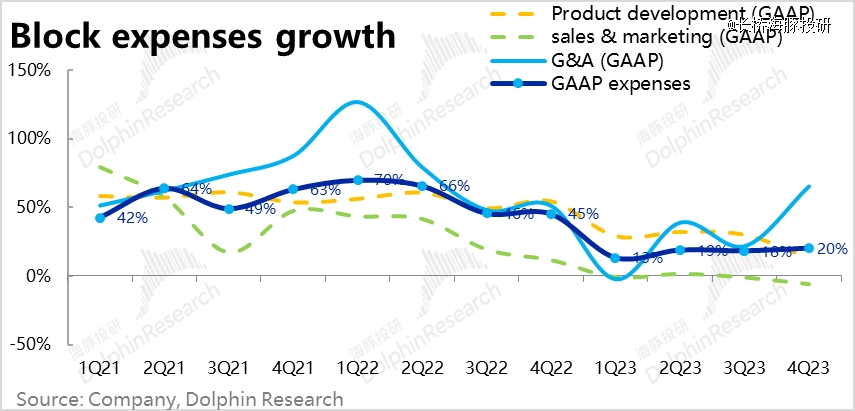

4、剔除一次性变动,控费仍在继续:费用层面,在总营收(ex. BTC)同比增长15%,总毛利同比增长22%的情况下,公司本季总经营费用近21.6亿美元,同比增长了20%,费用增长和毛利基本匹配但略低,对利润的贡献看似比较有限。

但实际上研发和营销费用的同比增长都在继续放缓,其中市场营销费用更是已负增长。主要是本季在管理费用中确认了约$2.5亿的重组费用和商誉减值。

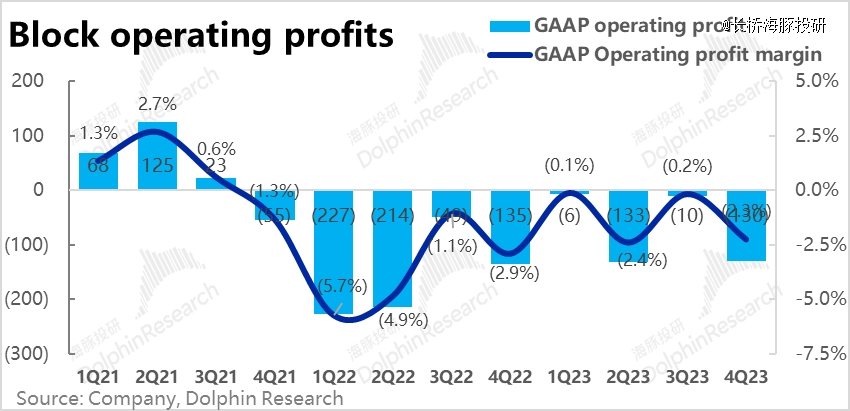

最终在GAAP口径下,Block本季的经营亏损为1.3亿美元,和去年同期相比仅缩窄了0.05亿,并没多少改善。

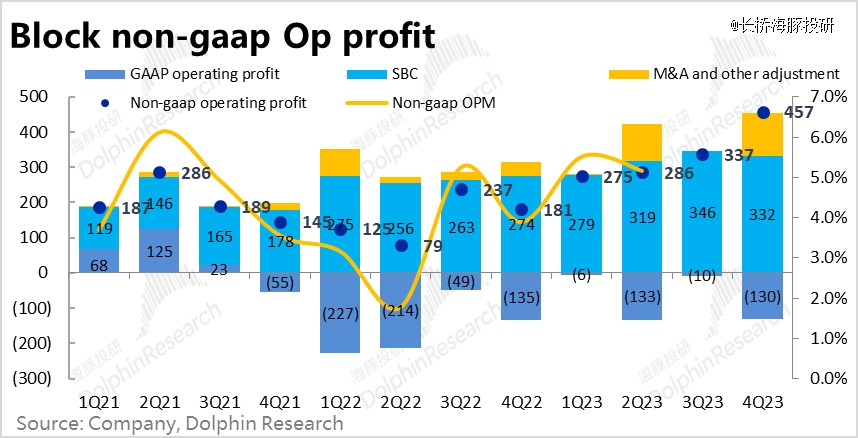

但剔除约3.3的股权激励费用和之前提及的重组和减值后,调整后的经营利润达到4.6亿,环比增加了近36%,还是有不错的改善。

同时,公司对下季度调整后EBITDA的指引为5.8亿,同样是高于预期的5.1亿约13%。利润提升趋势依旧。

海豚投研观点:

单看公司本季度业绩表现,无论是收入、毛利润这两项关键财务指标,抑或是支付额(GPV)、Cash App流入额(inflow)这些关键经营指标,Block本季交出了符合预期的答卷,但实际也并无明显亮眼的表现。特别是从目前不断趋缓的态势来看,后续的营收增长似乎又不小的压力。

不过,公司通过持续且有效的控费举措,仍是交出了调整后口径上明显超预期的利润指标。而由于公司尚处盈亏平衡边缘,盈利前景展望并不清晰。因此,近期利润端的一些边际变化,对市场判断公司远期盈利前景时,可能会产生弹性不小的影响。而目前美股的市场环境又相对亢奋,因此随着公司短期利润的变化,股价可能会走出上窜下跳波动较大的走势。

以下是详细内容

一、Block的财报如何看?

Block虽然规模上并非巨头,但其业务构成却相当复杂,读者可通过下表简要了解公司的业务构成,以便更好的理解Block的财报和我们下文的分析。简要来说,公司的核心业务由两大板块构成:面向商家的Square生态圈,和面向个人的Cash App电子钱包生态圈。

二、支付额增长趋缓,Square板块增长不喜人

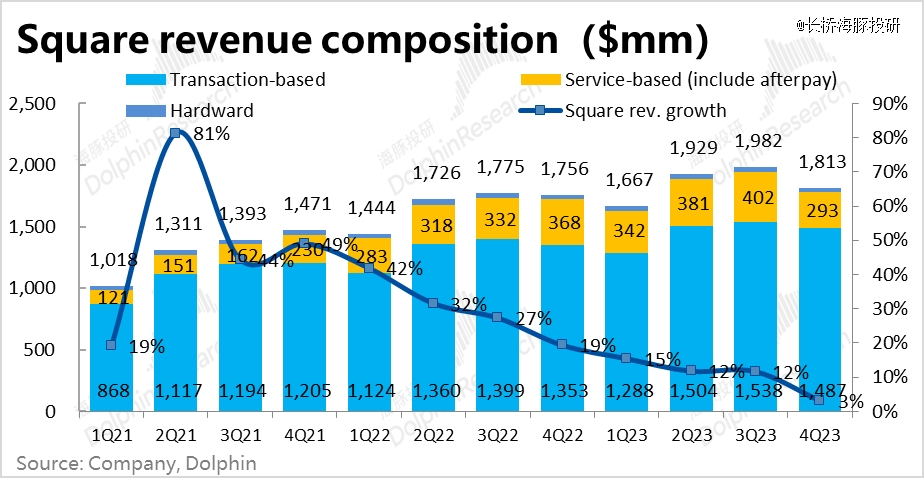

公司的基石板块,面向商户的Square板块,本季实现总营收18.1亿美元,同比仅增长了3%,也明显低于市场预期的19.4亿收入,分收入类型来看:

1)交易手续费本季收入约14.9亿美元,同比增长10%,和上季度持平,可见核心的支付收入增长并没明显变差,板块表现不佳来自其他业务的拖累;

2)包括向商家提供ERP/CRM服务和资金贷款等的订阅服务收入本季为2.9亿美元,同比下降了20%,这应当主要是因为Afterpay的收入口径变更导致的--从Square板块分享50%,变更为100%完全记入Cash App板块

3)反映新增商家数量的支付硬件销售收入为3200万美元,同比继续下降了9%,连续五个季度零/负增长,或许暗示公司近几个季度以来新增加的商家数量并不多。

另一项关键指标—商家通过公司完成的支付金额 (包括Cash App渠道) 为576亿美元,同比增长了10%,增速略微下滑,略低于市场预期的587亿。

其中通过Cash App渠道完成的C2B支付额约为40亿美元,较去年同期的约45减少了9%,推广Cash App作为支付工具的进展似乎并不顺利。

总而言之,支付额的增长也并不尽人意。

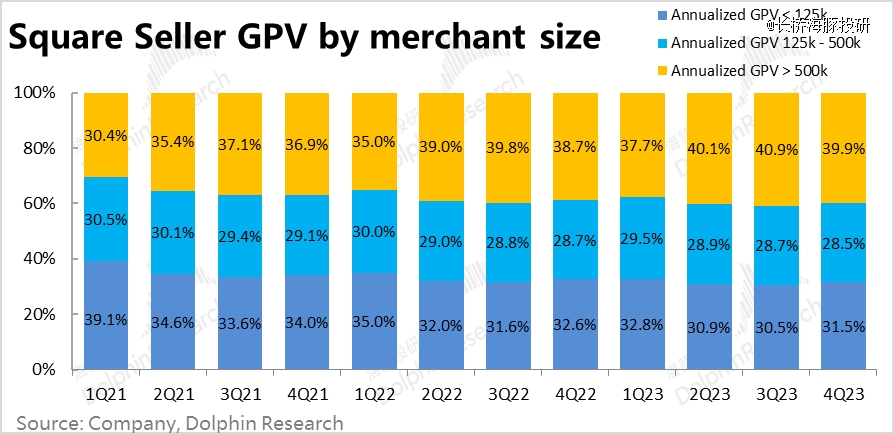

Square板块目前的战略方向之一 –发展中等规模以上商家的进展上,本季年支付额高于50万美元的商家占比为39.9%,同比提升了1.2pct,在稳步推进中。

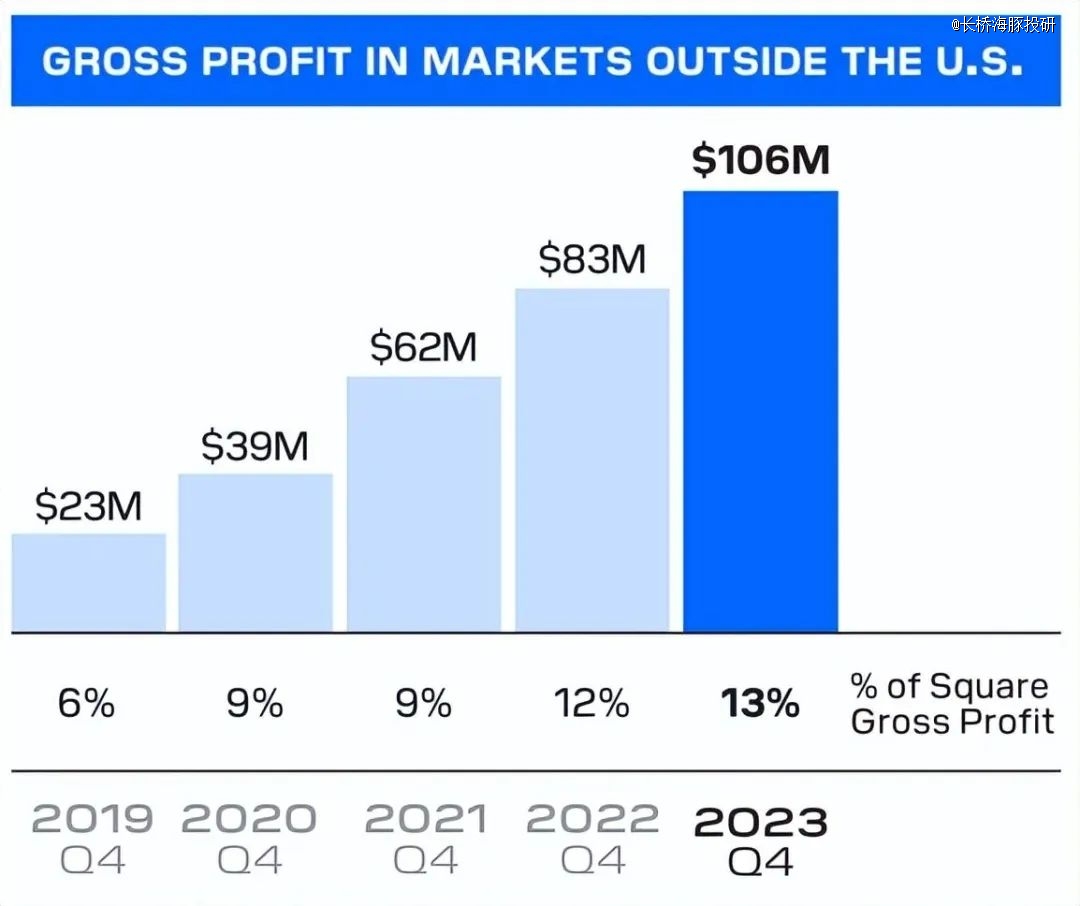

而另一大战略方向 –拓展海外业务的进展上,本季度Square板块下,海外贡献的毛利润达到1.06亿,占Square整体毛利的13%,相比去年同期提高了1pct,虽没有明显提升,但还属稳步推进中。

三、Cash App稳步增长

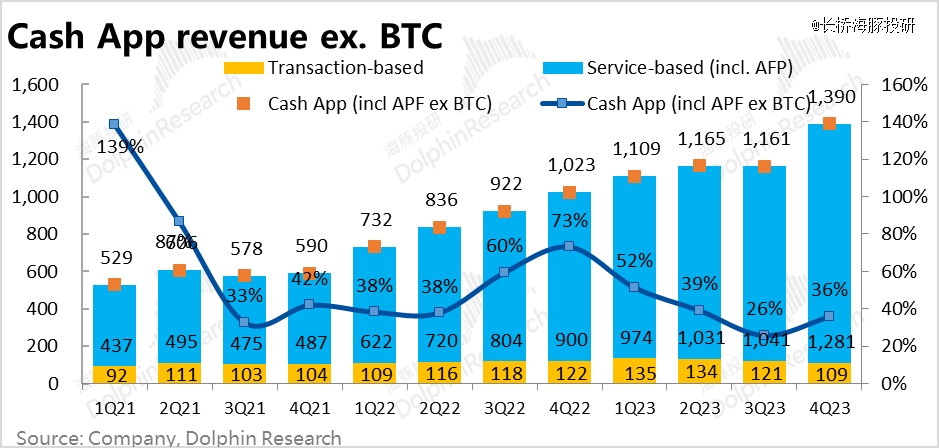

本季剔除比特币业务后,Cash App板块实现营收13.9亿美元,高于预期的12.6亿,也是主要因为前文提及Afterpay 100%归入Cash App的口径变更导致的。

1)基于Cash App 内的C2B支付手续费收入为1.09亿元,同环比都下降了10%左右,主要是因为Cash App 实现的GPV同比也下降了约9%导致的。

2)而以联名银行卡业务,即时提现业务,以及Afterpay业务的订阅服务本季收入为12.8亿元,同比大涨42%,主要因为Afterpay的影响。

关键的经营数据上,截至本季度末Cash App的月度活跃交易量为5600万次,同比增长9%,较上季度的11%略有放缓。变现率为1.48%,同比增长了约9 bps,变现率提升幅度略有加大。

总的来看,本季Cash App生态流入金额630亿美金,同比增长18%,但自2023年以来已连续四个季度环比增长非常有限。

四、剔除口径变更影响,整体业绩基本符合预期

加总各项业务,本季Block总营收57.7亿美元,同比增长了15%,和市场预期基本一致。剔除比特比业务,核心收入为32.5亿,同比增长15%,和预期也基本一致。

公司最关注的指标—毛利润角度,本季整体毛利润为20.3亿美元,同比增长 22%,较上季度增速提升了1pct,比市场预期的19.7亿稍高3%。

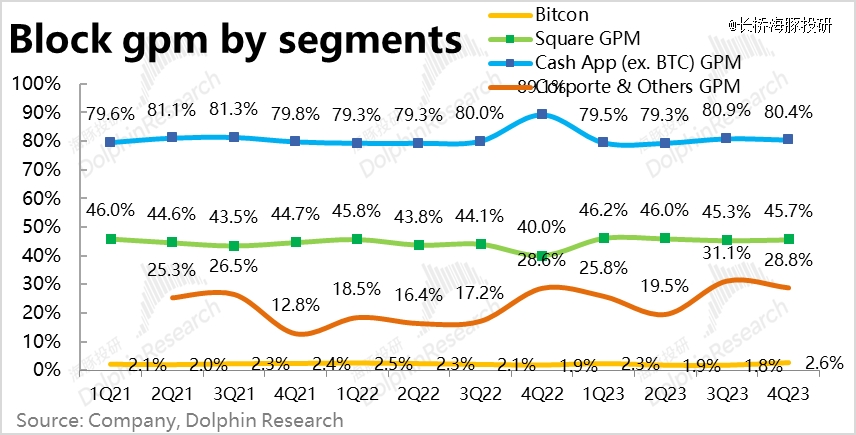

分板块具体来看:

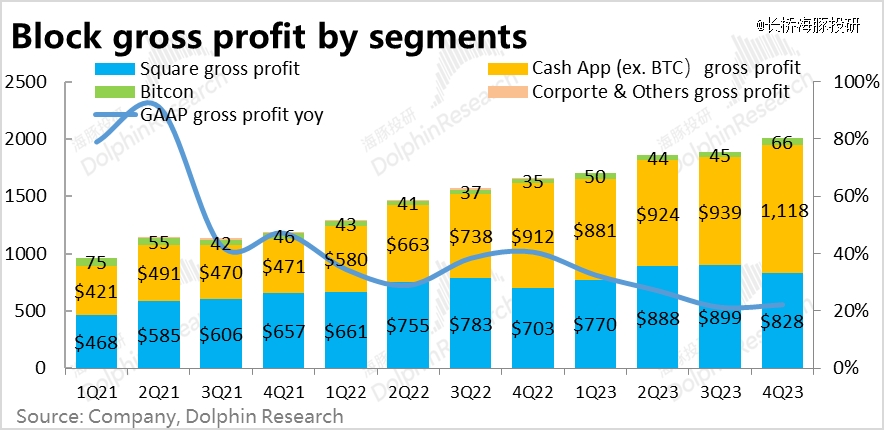

1、Square板块实现毛利润8.3亿元,低于市场预期7%,除了口径变更影响外,支付额增长不及预期或许也有影响;

2、剔除比特币业务后,Cash App板块实现毛利润11.2亿美元,增长了23%,较上季放缓4pct,高于市场预期11%,不过也主要是因为Afterpay口径变更影响;

3、比特币也本季实现0.66亿的毛利润,同环比来看都明显增长,应该是因为加密货币价格和交易热度近期明显回升导致;

整体来看,剔除Afterpay的口径变更导致Square和Cash App板块此消彼长的毛利润,公司整体的毛利润比预期略好,毛利率为28.8%,较去年同期的28.6也略有提升。

五、减少支出,亏损再缩窄

由于公司总营收受比特币业务影响波动较大,因此费用占收入比重参考意义不大,我们主要观察费用同比增长情况。

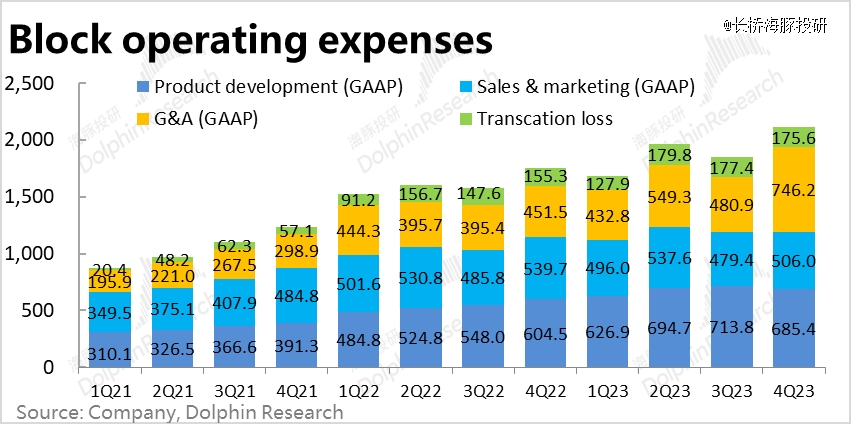

总的来看,在总营收(ex. BTC)同比增长15%,总毛利同比增长22%的情况下,公司本季总经营费用近21.6亿美元,同比增长了20%,费用增长和毛利基本匹配但略低,对利润有略微提升。

细分来看,研发和营销费用的同比增长都在继续放缓,市场营销费用更是已负增长。体现了公司在控费上的努力。

而管理费用明显增长则主要是因为公司本季度确认了约$2.5亿的重组费用和商誉减值。

最终在GAAP口径下,Block本季的经营亏损为1.3亿美元,和去年同期相比仅缩窄了0.05亿,并没多少改善。

不过剔除约3.3的股权激励费用和之前提及的重组和减值后,调整后的经营利润达到4.6亿,环比增加了近36%,因此公司实际的利润还是有不错的改善。

【本文由投资界合作伙伴长桥海豚投研授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。