GLP-1大火以来,以代谢产品为核心的Biotech在IPO市场上越发活跃。2月23日,派格生物在港交所递交IPO申请,这家正式成立于2008年的公司重点关注代谢紊乱领域,曾准备在科创板上市,计划募资25.38亿元,但在2022年4月IPO终止。

在止步科创板后的一年中,代谢疾病领域受到前所未有的重视,同时在激烈的市场竞争与进度比拼中,派格生物的核心产品——一周一次皮下注射的GLP-1受体激动剂,维派那肽注射液PB-119也终于来到了申报上市阶段。去年9月PB-119针对2型糖尿病单药、针对2型糖尿病与二甲双胍联用上市申请获得NMPA受理,预期最早于今年第四季度在国内获批上市。

派格生物管线,来源:公司招股书

如今转战港交所,派格生物希望为产品接下来的商业化活动募集足够资金。事实上自2008年以来,派格生物已进行过多轮融资,总计融资额超13亿元人民币,股东包括君联资本、凯风创投、联想控股、天士力、元生创投、云锋基金等。根据公司招股书,派格生物最后一轮融资于2023年6月发生,投后估值为40亿元人民币。

除了支持核心产品PB-119,派格生物还需要更多资金继续建设代谢产品版图。

PB-718是一款新型长效双受体激动剂,可以同时激活GLP-1受体和胰高血糖素(GCG)受体,主要开发用于治疗肥胖症及NASH。PB-1902是一款临床阶段口服型选择性阿片类药物,拟开发用于治疗阿片类药物引起的便秘(OIC)。PB-722是一款GCG受体激动剂,正在开发用于治疗先天性高胰岛素血症。这些管线均处于临床前或临床1期阶段。

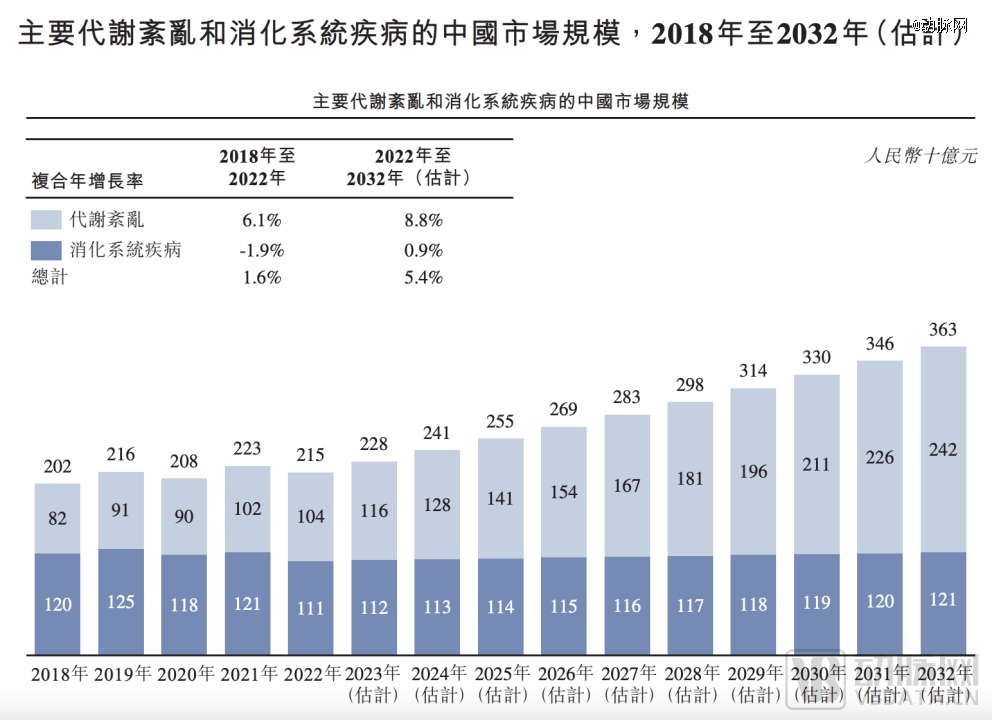

派格生物希望在逐步扩张、且国产化替代的代谢疾病药物市场中取得份额。根据招股书,2022年全球代谢紊乱和消化系统疾病的确诊病例约为48.51亿例,预计2030年患者人数将超过55.39亿人。2022年代谢紊乱和消化系统疾病的中国市场规模约为2150亿元人民币,至2032年将达到3630亿元人民币,预计复合年增长率为5.8%。

来源:公司招股书

出身湘雅,

代谢领域创业超15载

派格生物创始人徐敏来自医学世家,从湘雅医学院毕业后,徐敏任湘雅医学院第二附属医院眼科医生,但很快受启发赴美深造,在哥伦比亚大学攻读生理和生物物理系,其主要研究工作之一是解析蛋白结构,并在博后期间利用哥大的资源读了一年的MBA课程,之后受邀进入汇亚集团任上海代表处首席代表,负责医药行业的风险投资和项目孵化。

在从事医疗风投的五年中,徐敏对中国整个制药行业、尤其是生物制药做了考察。对中国药物市场初步了解后,徐敏发现中国医药创新能力的贫瘠。

“2002年的时候,创新药的投资环境和政策环境不像现在这么好,基本上没有投资机构可以拿出几个亿来做新药研发。”徐敏回忆道,“一方面中国缺乏新药,另一方面也不支持新药。”

这个时候,徐敏想到了聚乙二醇化修饰技术(PEGylation Technology)。大部分蛋白和多肽药物的分子量都比较小,进入人体后很容易被肾脏代谢排出。如果通过耦合共价的方式将药物分子偶联到聚乙二醇分子上,由于聚乙二醇的亲水性很强,携带药物的聚乙二醇分子进入血液中后会吸收大量水分子,使得分子体积变大,产生空间位阻效应。这样一来,原本的小分子就不容易被肾脏代谢,使得药物在体内的作用时间得到延长。

“我当时就在想,通过聚乙二醇化修饰这个技术,是不是可以降低新药开发的风险。”带着这样的想法,徐敏早在2002年就创立了派格生物的前身。

一开始,公司采取了向药厂提供技术服务的模式。徐敏希望由此能产生现金流,甚至是盈利,以此来支持自己的新药研发,但一切并不如所想的顺利。2007年后,随着国内生物医药创投环境改善,派格生物逐渐走向融资支持研发的Biotech创业道路。

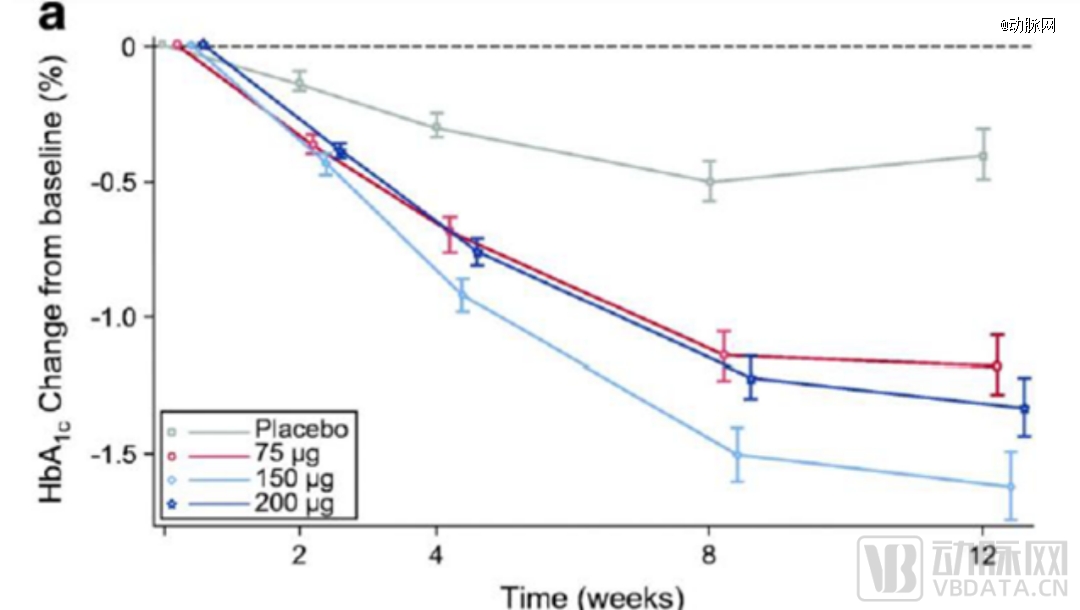

长效化是聚乙二醇化修饰药物对药效的主要改良方向之一。可以说,派格生物很早就意识到了延长药物半衰期、降低给药频次的重要性。经聚乙二醇改性的 PB-119 完全保留了 GLP-1 受体激动剂的作用,包括改善胰腺 β 细胞功能,葡萄糖依赖性促进胰岛素分泌,降低低血糖风险;诱导胰腺 β 细胞新生和增殖,抑制细胞凋亡,从而增加胰腺 β 细胞数量。

PB-119血糖降幅临床数据

目前,PB-119在国内已进行针对2型糖尿病的上市申报,并在美国完成针对2型糖尿病的临床2期研究。中 美两地临床数据均显示PB-119具有显著的降糖作用,且兼具减重及改善整体脂代谢谱的效果,并展示了良好的耐受性,以及在较低剂量水平下的有效性使得无需进行滴定,从而增加了用药的便利性,提高了患者依从性。

慢病Biotech商业化何解?

派格生物并不是首家推出聚乙二醇化代谢疾病药物的公司。全球*款聚乙二醇化的长效降糖药物,是翰森制药自主研发生产的聚乙二醇洛塞那肽(商品名:孚来美),于2019年获批上市,也是国内上市的第三款长效GLP-1RA。该产品同样采用聚乙二醇修饰,增加了产品的半衰期,同样为每周注射一次。

孚来美于2020年首次录入国家医保目录,并已逐渐成为翰森制药的重要营收产品。根据中信证券预测,孚来美到2025年将能为翰森制药带来20-25亿元人民币的收入。

从孚来美的成功可以看到,PB-119的市场需求真实存在,但慢病产品更难在于其市场推广,尤其是对于捉襟见肘的Biotech来说。

“作为慢性病,糖尿病药物推广不止针对院内专家,而是要覆盖不同类型与地区的患者人群,因此构建糖尿病药物的销售和推广团队需要大量人力和财力投入。”一位具有多年慢病药物推广经验的从业人士向动脉网表示。

招股书显示,派格生物2022年其他净收入为2355万元,研发开支为2.8亿元,净亏损为3.06亿元;2023年前9个月其他净收入为1107万元,研发开支为1.93亿元,净亏损为2.25亿元。显然,派格生物需要有力的推广合作方。

2017年7月,派格生物完成E轮融资,天士力领投2000万美元,获取了派格生物长效GLP-1类似物和GLP-1 Glucogan 双受体激动剂的市场优先权。当时业界分析,天士力投资派格医药先进药物,除了希望在*技术领域实现战略卡位,还要致力于加速搭建糖尿病慢病闭环的管理平台,从而实现从单一药品投资向平台化用药解决方案的转型。

对于派格生物来说,则是希望通过天士力深耕多年的成熟经销网络、庞大齐全的销售人才队伍,代理PB-119等产品的商业化推广。在这样的合作模式下,传统药企可以更方便地分享GLP-1红利,而对于聚焦慢病产品的Biotech来说,在真正取得商业化成功之前,公司需要不断寻找资金与合作方。

更何况,慢病领域的临床试验费用也十分高昂。例如,诺华的头牌产品Entresto曾与enalapril进行的一项非劣效性试验纳入了超过8400名受试患者,观察了住院和心血管死亡率结果,耗资约3.47亿美元。而这样规模的试验是慢病药物成功的因素之一,其投入也是Biotech难以承受的。

在2023年的MNC重大并购中,不少被收购方是慢病领域的明星Biotech。或许在接下来的国内GLP-1以及慢病战场,更多的整合和变化将会发生。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。