虽然全球主流大模型之间的混战依然持续,但在一些地域,生态位已初步确立;在国内,百模大战已落下帷幕,但由于落地慢于预期,谈及市场格局还为时尚早。

全球主流大模型间的比拼,仍没有减慢的迹象。2024年开年,大模型市场再次被OpenAI等企业的重大发布搅动。虽然战事火热,但在一些地域,大模型的生态位已初步确立,并迅速向下游传导,包括应用开发、手机在内的企业,也加入到大模型最后一公里的战事当中。

在国内,虽然百模大战已落幕,但由于基础大模型的性能等挑战,落地比预期要慢,谈及市场格局还为时尚早。

2024年,国资委在春节后*个工作日就召开了中央企业人工智能专题推进会。与会中国科学院院士鄂维南,人工智能头部企业百度、华为,以及国家电网、中国移动等中央企业,做了交流发言,席间也提及OpenAI最新发布的大模型Sora。会议强调,加快建设一批智能算力中心,开展AI+专项行动,构建一批产业多模态优质数据集等具体举措。

我们梳理了2023年至今,全球一些主流大模型之间的战事,来一窥大模型接下去的走势与格局。

Mistral:欧洲的“OpenAI”势头强劲

2023年,国内一些行业人士讨论到,欧洲有没有发展自主大模型产业体系的机会?到目前为止,虽然欧洲还没有像美国那样拥有完整的产业体系,但欧洲的大模型正在迎头赶上。

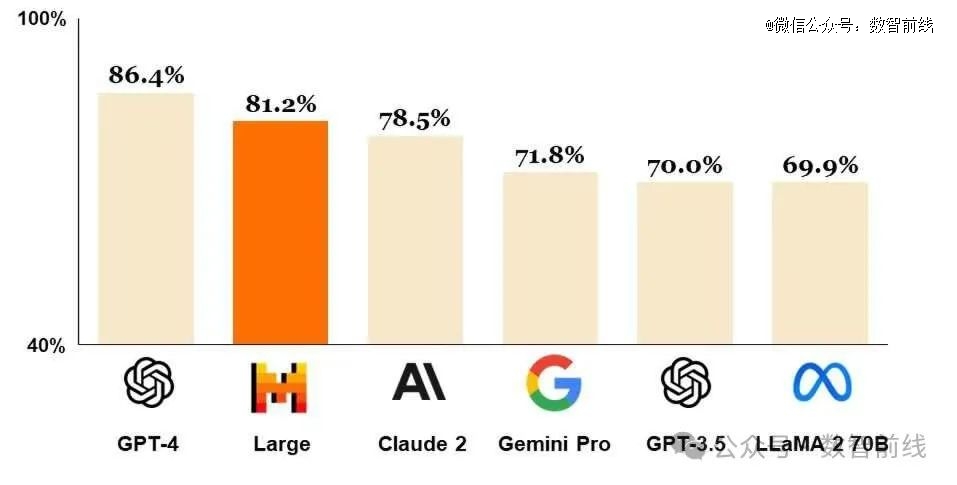

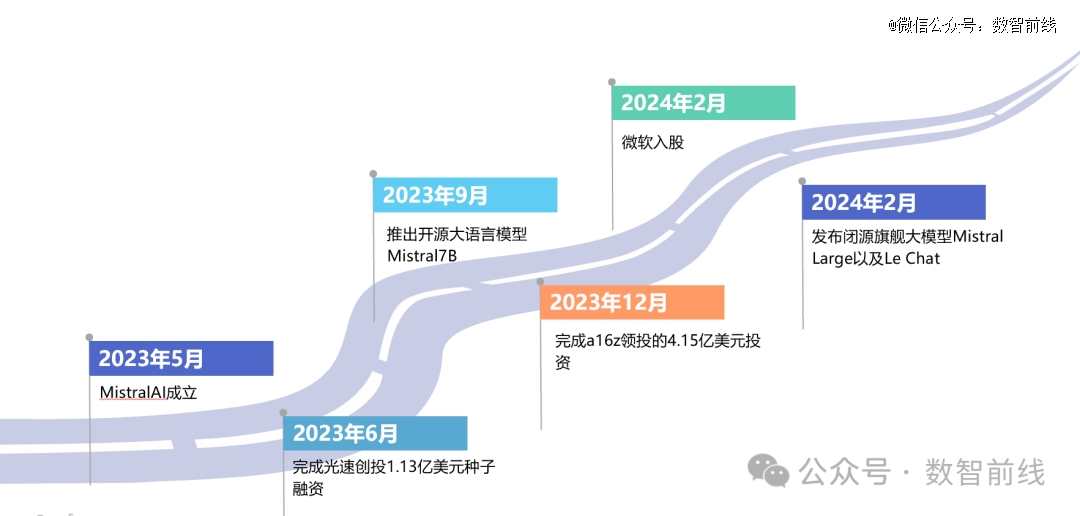

2024年2月26日,被称为“欧洲版OpenAI”的 Mistral AI,发布了新的大模型Mistral Large,官方介绍称性能仅次于GPT4。

不过,Mistral Large不再开源了,这也意味着Mistral有更高的商业化诉求,毕竟开源的钱不好挣。

云厂商对Mistral这种先进、还带有地域特色的大模型,争夺也异常激烈。2月26日早上的新闻中,Mistral Large还只能通过自己位于欧洲自建的基础设施,以及微软Azure云提供商业服务,到了傍晚,亚马逊云科技就官宣,Mistral AI模型即将登陆 Amazon。而且,大家注意到这是中文公众号,预示着Mistral AI的服务,应该也覆盖到中国。

大模型大赢家微软,与Mistral AI的合作也引发关注。微软是OpenAI的主要投资者和业务合作伙伴,然而,微软与OpenAI之间的关系亦敌亦友,微软同时在与其他大模型企业的合作中寻求利益。比如,微软就与Mistral AI建立了合作关系。这些微妙的关系,也会影响到市场竞争格局。

Mistral AI在2023年5月成立,还不到一岁,总部位于法国,由DeepMind和Meta的前科学家创立。2023年9月,他们就推出了一款开源大语言模型,虽然参数只有7B,但在所有基准测试中均优于Llama2的13B模型。

Mistral Large发布后,有网友跑到Meta首席科学家杨立昆的社交网络上询问,Llama3何时推出,杨立昆称,希望网友多点耐心。

OpenAI:一骑绝尘,但越来越不透明

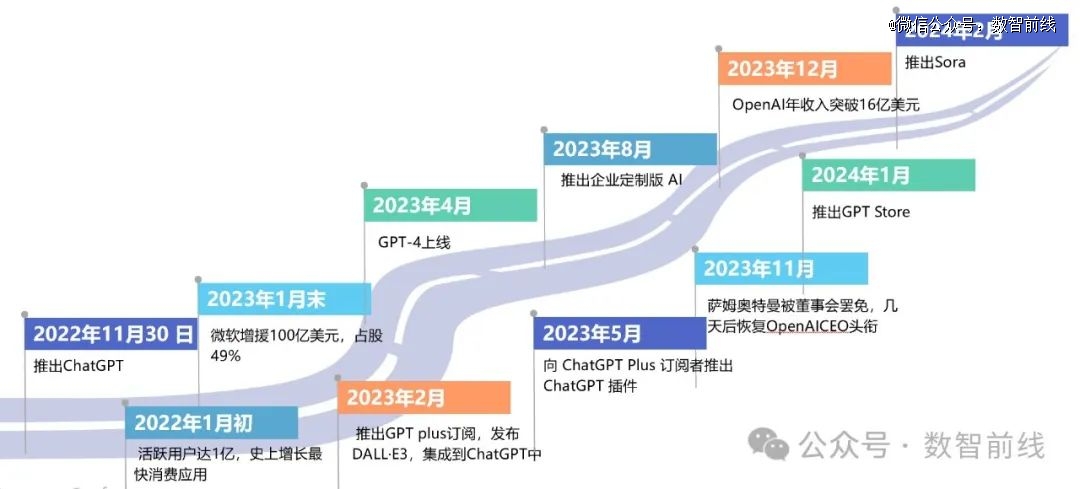

在Mistral AI推出全新大模型的10天前,2月16日,OpenAI冷不丁地推出了全新的文生视频大模型Sora,惊艳的效果,再次引发业界热议。有业界认为,它也进一步拉大了OpenAI与其他同行间的差距。到目前为止,在全球范围内,还没有企业表态,在什么时间段,如何赶上Sora的水平。

在过去一年中,OpenAI几乎每个月都有新动作,从产品技术,到商业变现,再到合作与投资。

2023年,OpenAI收入突破16亿美元,成为历史上营收增长最快的产品公司。它目前主要的变现模式有三,一是软件开发者调用API,向其支付流量费用;二是ChatGPT Plus会员,每月的订阅费用;三是从微软销售OpenAI模型的收入中分成,但低于自己直销所得分成。

OpenAI在2022年底也推出加速器Converge,构建自己的产业版图,投资企业涉及芯片制造、AI应用助手、机器人等。

但OpenAI做大的同时,变得越来越不透明,它的产品信息越来越封闭。而在去年11月,CEO萨姆奥特曼突然被董事会罢免,几天后又重返CEO岗位。这场风波将OpenAI内部的分裂呈现在世人面前。很多分析认为,这是一场理念之争,而OpenAI没有给出任何官方解释,让人们对AI的进一步发展存在疑虑。

奥特曼的言行也值得玩味。虽然他本人多次表态,需要政府建立监管框架,但在那场公司内部冲突中,奥特曼被认为是“激进派”,在发展、商业化与安全、AI向善与AI企业盈利性矛盾上,与“建制派”产生分歧。

今年初,业界又传出奥特曼计划融资7万亿美元建设能源和芯片工厂,当英特尔CEO基辛格前几天向奥特曼本人求证时,奥特曼予以否认,但紧接着又说,仅就AI芯片组,需要全球大量投入,超出想象,“我们现在还没有一个具体数字”。此外,有传闻称,今年下半年OpenAI将推出GPT5。

从OpenAI和奥特曼的一系列动作看,它有成为AI时代巨无霸的雄心,它的目标远超微软、苹果和谷歌。

微软:策略老道

除了OpenAI,在这波大模型混战中,微软的策略不得不说是前瞻而老道,动作类似“千手观音”,影响直通四面八方。

当ChatGPT轰动全球时,微软一方面火速决策向OpenAI追加100亿美元投资,拿下49%的股权;另一方面,又迅速将GPT运用到自家应用上。

微软官宣的*个产品就是搜索产品Bing,让只占全球3%的Bing,一周内新注册用户激增数百万,打得谷歌股价暴跌。

微软在与OpenAI进行紧密捆绑外,它的Azure云也服务了Meta的Llama、法国的Mistral、加拿大的Cohere、中东的G42等大模型。业界认为,微软这样的举措,除了建立一个完善的AI生态外,也避免了垄断的嫌疑。

最近,根据小饭桌公号的信息,微软与国内办公IT供应商易点云达成合作,共同推出易智汇,可让中国企业使用 OpenAl的 GPT 能力。

微软的前瞻和洞察力,似乎回到了它的*时期,也搅得业界非常焦虑。它在2021年收购GitHub时,首次引入了“copilot”概念,意为“AI助手”。不得不说,这与微软2019年投资OpenAI一样具有前瞻性。在2023年11月微软重磅的全球技术大会Ignite上,微软CEO纳德拉称,微软已成为Copilot(AI助手)公司。

值得关注的是,在联手对谷歌发起“轰炸”大战的同时,微软与OpenAI的关系并不是铁板一块。比如,2023年8月,OpenAI推出ChatGPT企业版订阅服务,直接取代微软云部分AI商业服务,令微软不悦。而在11月的OpenAI风波中,微软和CEO纳德拉虽然快速稳住局面,但有不少用户,从直接调用OpenAI的服务,转向使用微软云平台。未来,不排除两者的关系更具竞争性。

谷歌:红色警报下,连续挫败

2022年12月,ChatGPT发布一个月后,谷歌CEO Sundar Pichai 在公司内部发布了“红色警报” (Code Red),表达谷歌遇到了紧急的危机。但一年多过去了,人工智能界的风向标谷歌,仍被OpenAI压着打。

现在,市场上有不少深度分析——谷歌为什么“起了大早赶了晚集”?比如老万故事会的“谷歌罗曼蒂克消亡史”。

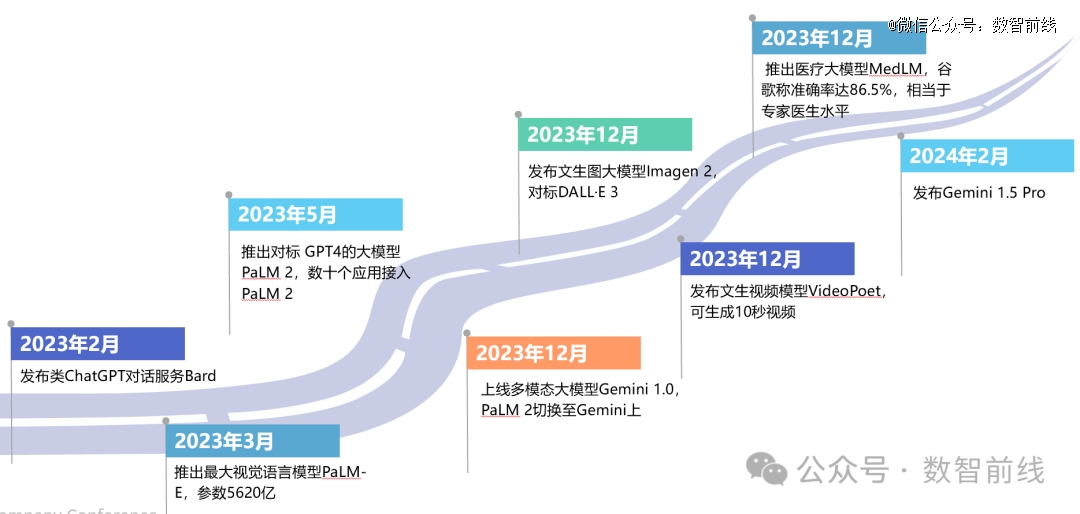

谷歌确实被OpenAI和微软联手“打懵了”,过去一年一直在仓促应战,在2023年2月紧急推出类ChatGPT对话服务Bard,5月推出对标 GPT4的PaLM 2,12月发布对标DALL·E 3的文生图大模型......虽然都晚一步推出,效果却没有OpenAI产品惊艳,甚至像Bard在发布演示中,回复出错,谷歌市值一夜间蒸发掉1000多亿美元。

有趣的是,以往谷歌的新品发布多集中在每年五六月,但2023年12月,谷歌一反常态,开始狂发大模型。可惜,这些模型未产生太大水花。2024年2月15日,谷歌前脚刚发布多模态大模型Gemini 1.5 Pro,后脚就被OpenAl扔出的Sora淹没得悄无声息。

值得关注的是,曾采用开源策略打败微软移动生态的谷歌,在大模型上走的是闭源道路。

而2023年,扎克伯格的Meta,推出了Llama大模型,并将其开源,这一举动对全球大模型生态和人工智能创业,都带来深远影响。

目前在海外市场上,OpenAI、微软和Meta在技术、商业服务,以及对企业和开发者影响上,处于领头位置。

百度:国内领头羊,处于艰难追赶之中

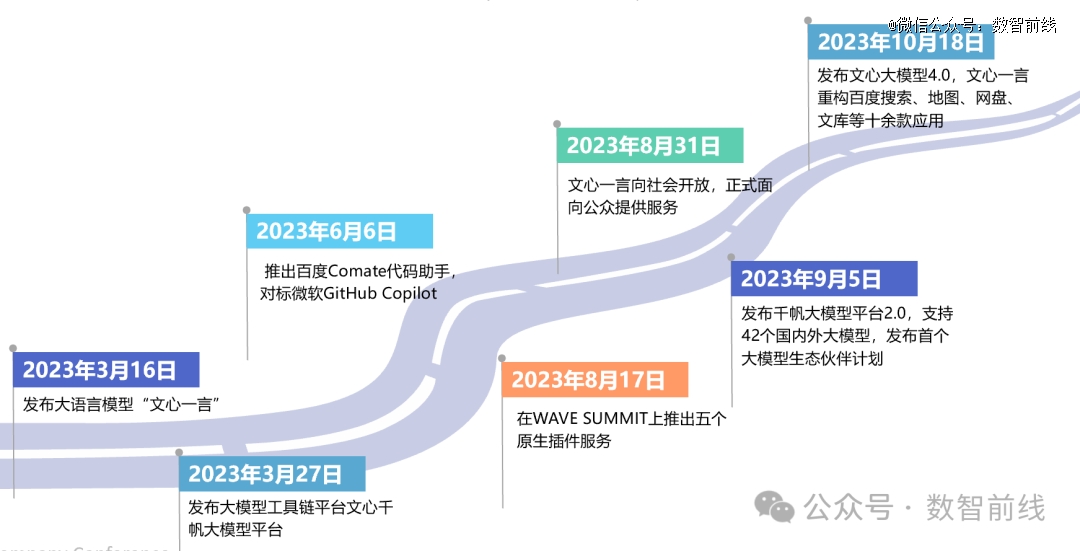

客观讲,2023年在国内市场上,百度在大模型上出拳的体系和章法,*于国内其他互联网公司,可以看出它在人工智能上过往的积累。

百度从大模型、大模型工具平台、大模型对自身应用的重构、大模型生态包括开发者孵化上,开展了体系化的打法。当下,基础大模型性能的提升,以及落地应用场景的挖掘,是国内大模型企业的重点,也是难点。而针对2月OpenAI新推出的Sora,百度尚未发布相关计划。

华为:走了有争议但可落地、可变现的道路

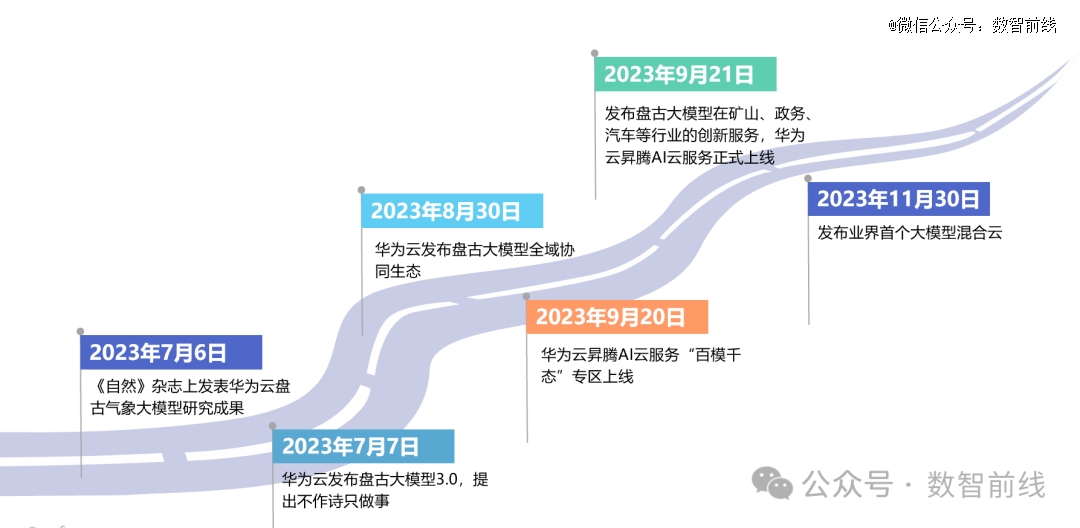

在人工智能业界,针对华为云盘古大模型是否是大模型,存在争议。不过,有业界认为,从本质上看,华为云的大模型道路是一条可落地、可变现、不烧钱的商业路径。

2023年7月,华为云盘古大模型3.0发布,提出“不作诗只做事”引发热议;在9月,百度在云峰会上回应“既作诗也做事”,但双方在大模型战场上的打法有很大不同,百度大模型没有明确的行业属性。

此后,华为在各行业展开战略合作,探索应用落地,并在气象、医药、矿山、政务等行业获得大单。与百度一样,华为云盘古大模型面临基础大模型性能提升的挑战。

与业界其他企业不同,华为在大模型领域还有计算、网络等技术。任正非在内部讲话中谈及,要“在新的淘金时代卖铲子”,并提出百模千态专区。

除了百度和华为,目前中国市场上还有智谱、阿里、科大讯飞、腾讯、字节跳动、浪潮等大厂。

虽然国内百模大战已落幕,但生态位尚未完全确立。由于基础大模型的性能等挑战,2023年的应用落地并不如预期,谈及市场格局还为时尚早。

2024年春季,将有不少进展更新。伴随基础大模型性能提升,以及政府、央国企等的推动,今年落地进展有望加速。2024年仍是国内大模型企业激烈较量的一年。

【本文由投资界合作伙伴微信公众号:数智前线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。