2024年,手机市场新一轮的激烈竞争正在打响,优胜劣汰或许会进一步加剧。此时,折叠屏市场也迎来了进一步的分化。

当华为高调发布新一代竖向折叠屏的时候,有市场传言国内某TOP5厂商将暂时放弃竖向折叠新品的研发,一时令市场愕然。

要知道,一直以来,国产厂商对折叠屏的热情十分高涨,短短四五年间,主流厂商都迭代了多款产品,产品的配置和质量都取得了长足进步,而且当下正是与苹果展开差异化竞争的时间窗口。

苹果的折叠屏传言由来已久已久,却多次“跳票”,至今未见到实机影子,最新的消息,预计上世时间推迟到了2026年。

与此同时,全球折叠屏霸主三星正在紧锣密鼓地扩张自己的势力范围,消息称其计划在今年推出市场定位相对较低的Galaxy Z Fold6折叠屏手机,或是将要进一步开拓中国市场,巩固该品牌在折叠屏手机领域市场地位。

显然,各大厂商都将折叠屏视为智能手机的未来进化之路,但关于具体的推进节奏,各家相差较大。这主要在于,当下的折叠屏市场,还远远不到成熟的阶段,未来还有很长的路要走。

01 一家欢喜一家愁

市场证明,厂商的悲欢并不相通,在折叠屏这条通往未来之路上,各家厂商的处境可谓冰火两重天。

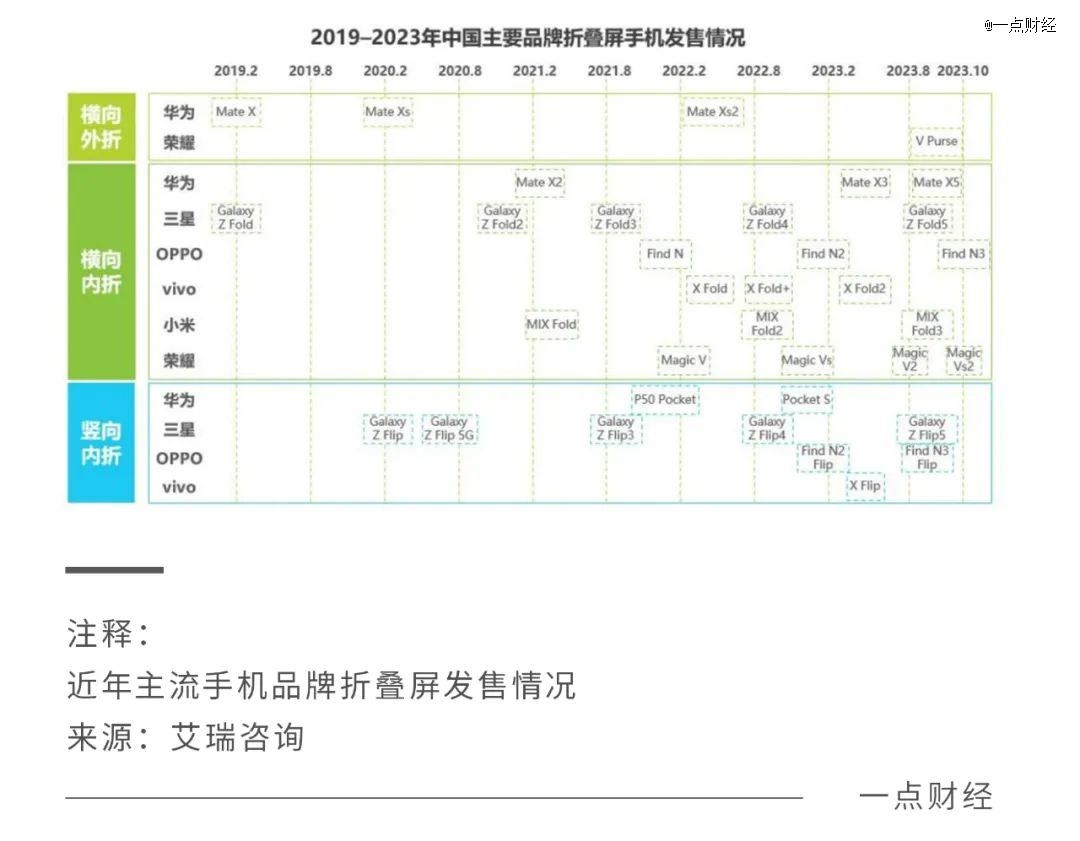

2月22日,华为时隔一年多,发布了新一代竖向折叠屏Pocket 2系列,这是华为*搭载麒麟芯片的小折叠5G手机。作为国内折叠屏市场的“老大”,华为又迈出了新的一步。

另一边,有传言称,OPPO和vivo将退出竖折叠屏市场,原因是2023年发布的竖折叠产品OPPO Find N3 Flip和vivo X Flip销量不佳。OPPO随后辟谣称,“对折叠屏技术的开发没有任何改变。”《一点财经》向vivo求证,截至发稿,并未收到回应。

压力随之来到了vivo身上,不过,也不怪大家将质疑的目光投向vivo,从市场表现来看,其暂停发布竖向折叠屏产品有着一定的可能性。

首先,在国内市场,横向折叠屏更受用户欢迎,2023年市场份额同比增长10.4%,达到了68.1%。

相较之下,横向折叠屏展开后,能够呈现相当于直板机两倍的显示面积,更能适应办公、娱乐等需要大屏显示的场景;而竖折产品除携带更方便之外,并没有必需的使用场景进行支撑,同价位下的影像、续航、性能等综合体验,与直板机有着明显的差距,使用可靠性也存在不小的提升空间。

其次,vivo的折叠屏市场成绩不尽如人意,特别是竖向折叠屏,仅有X Flip一款产品,并且包括CPU芯片在内的配置也已落后于友商。

从整个行业来看,vivo在折叠屏领域的表现并不突出。

在国内折叠屏市场,华为堪称一枝独秀,其布局最为丰富,横向内折、横向外折、竖向折叠均有多款迭代产品,且均价较高,达到近13000元,相比其他国产厂商的万元以下,可谓遥遥*。去年发布的横向折叠屏Mate X5系列一经上市即成爆款,长时间处于加价购买的状态,帮助华为占据51.2%的市场份额(发布会披露数据)。

OPPO的优势在于竖向折叠产品,在竖折市场拿下36.3%的市场份额,位居*,整体折叠屏市场获得18.3%的市场份额,国内整体折叠屏市场排名第二(IDC数据)。

荣耀在2023年下半年发力,一口气发布了三台折叠屏手机,凭借Magic V2等多款折叠新品的热销获得全年折叠屏手机市场第三,份额达到17.7%,市场份额提升迅猛。

vivo于2023年最早发布的5G横折产品X Fold 2即将迎来换代,但还是落后于已在国内市场式微的三星,居于第五位,*于布局最小的小米。

相比友商,vivo在折叠屏领域进场时间较晚,品类丰富度、产品数量、市场声量都有所不及,如果暂停竖向折叠屏研发的消息为真,将会继续被友商拉开差距。

自2019年折叠屏正式上市,到现在发展5年来,国产厂商从一开始的齐头并进,到现在逐渐迎来了分化时刻。

这样的情形,或许不应只归结于某家厂商实力不济,更重要的在于,当下折叠屏的整体表现不及市场预期,热情消退在所难免。

02 为时尚早的市场救星

折叠屏作为*创新性的产品,一直被业内寄予厚望,被视为拉动消费需求的市场救星。

从2023年数据来看,全球智能手机出货量仍处于下滑通道,出货量达到12亿台,同比下降了5%,同时也是近十年来*水平(Counterpoint Research数据)。折叠屏则保持着逆势高速增长,特别是在中国市场。IDC的数据显示,2023年,中国折叠屏手机市场出货量约700万台,同比增长114.5%。

然而,仅仅2.6%的市占率,说明将行业复苏的任务放在折叠屏身上还为时尚早,这背后的主要原因在于入手价格和产品体验两方面。

一方面,当前的折叠屏手机的整体定价颇高,天然将大部分用户阻拦在门外;另一方面,由于易用性、稳定性等综合体验并未满足预期,自然也就很难迅速走向大众化。

即使如此,从各方调研来看,消费者们对折叠屏始终有着兴趣与需求,手机厂商推动普及折叠屏也不遗余力。

想让消费者愿意接受折叠屏,首先就要降低入手门槛,其次才应考虑影像、性能、系统、质感等诸多配置,否则再优秀的产品,大多数用户也只能望洋兴叹。

过去三年的前三季度,中国市场折叠屏手机平均发布售价分别为12598、9238、8846元,价格下探幅度非常明显(艾瑞咨询数据)。如荣耀Magic Vs2起售价为6999元,与直板机“超大杯”相差无几;vivo纵向折叠屏的起售价更是去到了5000-6000元的区间。

相比直板旗舰,折叠屏的入手门槛依旧较高,当前的受众群体仍限定在一线城市高收入群体。

大力降低价格固然能提升一定的吸引力,但提升吸引力的核心却并不在此。典型例证就是moto razr 40系列,其将纵向折叠屏手机起售价下探到了3599元,但市场反馈波澜不惊,主要原因就是该机配置做出了较大妥协。

然而,在当下技术不太成熟的阶段,折叠屏的配置有所取舍在所难免。

例如,过去一年,不止一款折叠屏机型号称解决了厚重问题,但究其根本,却是在材料或配置上有所取舍。

刚发布的华为Pocket 2系列同样布满了妥协的痕迹,其搭载首创的玄武水滴铰链,在折痕控制上有较大进步,换来的代价则是无法实现自由角度悬停,与三星的方案恰好背道而驰。

同时,厂商将竖向折叠屏的潜在用户定位为“时尚年轻女性”,其外屏为圆形小屏设计,较小的显示面积,注定在使用场景的丰富度上大打折扣,属于牺牲功能性换取时尚性。

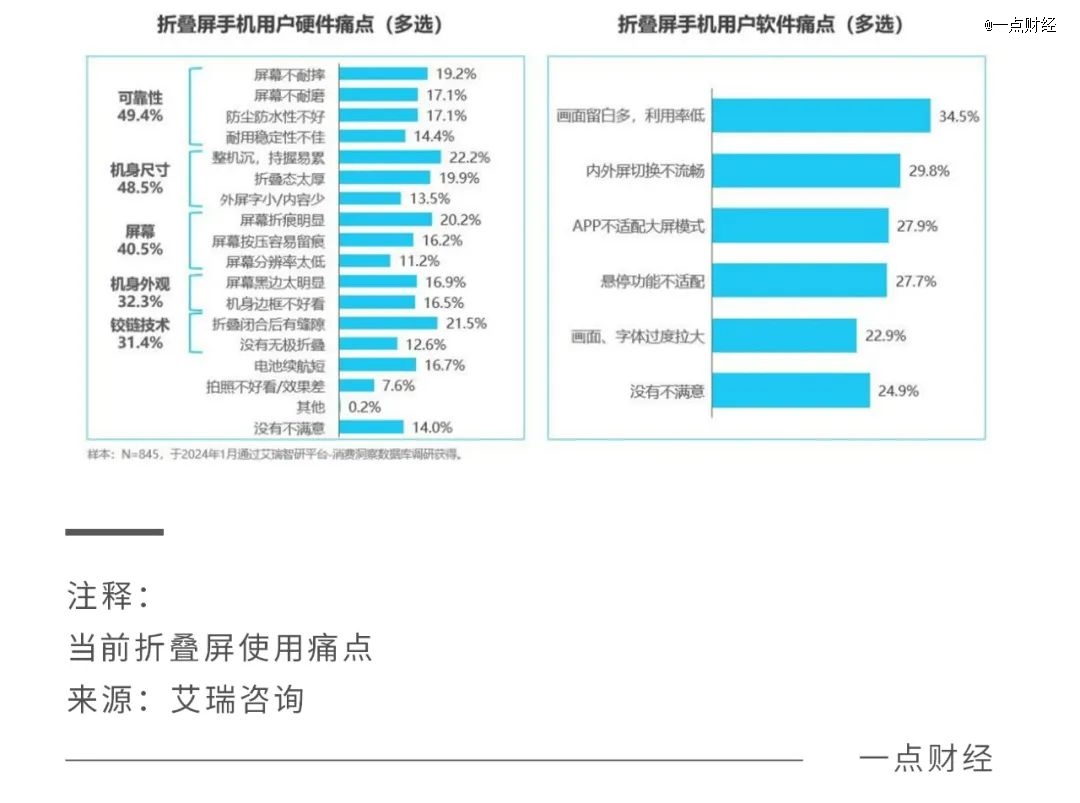

此外,质量稳定性、耐用性等一些固有缺陷难以解决。

据艾瑞咨询的调研数据,折叠屏用户目前的使用痛点,主要都集中屏幕耐摔耐磨的可靠性和机身尺寸上。以荣耀Magic Vs2为例,其更换内屏的价格达到了2669元,而直板旗舰Magic6 Pro的换屏价格则只有1579元,隐性成本也是让用户望而却步的因素之一。

当下折叠屏的软件适配,以及互联互通等拓展功能,还存在不少瑕疵,用户吐槽也始终存在。而在硬件逐渐拉不开差距的时候,软件生态就成了提高用户体验的重要着力点。要让折叠屏真正地长期担当主力机,还需要通过软件适配来挖掘更多的使用场景,充分发挥折叠屏的优势。

显然,普及重任当前,折叠屏应在价格与配置之间找到平衡,找到正确的进化成长之路。

03 折叠屏冲高端,任重道远

在当前的创新瓶颈期,折叠屏是手机厂商们寻求增量以及提升体验的关键一步,也被国产厂商视为冲击高端的强力武器,当下苹果尚未入局,正是一个宝贵的时间窗口。

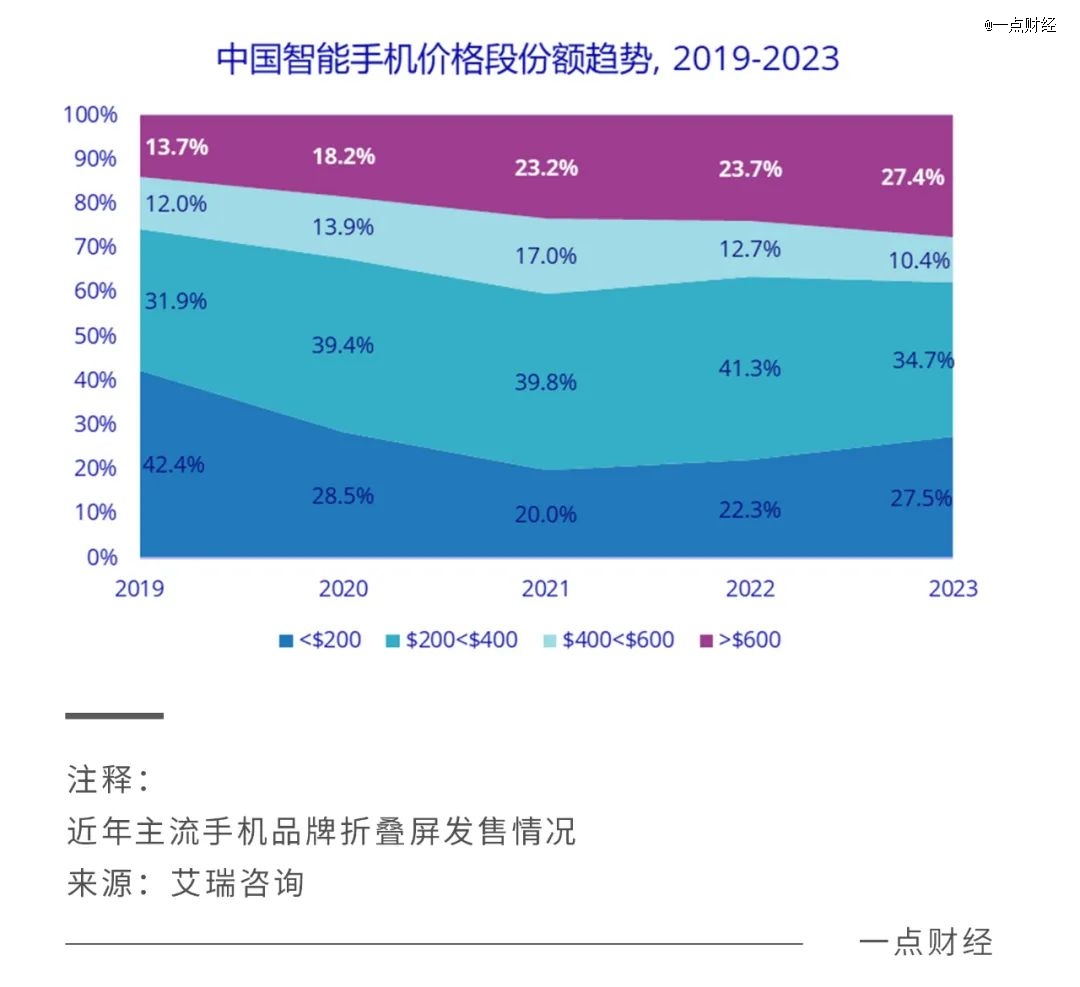

当下的中国市场,不同价位段的分化趋势更加明显,600美元以上的高端市场份额进一步提升,达到27.4%,这意味着,用户愿意为*的产品掏腰包。

而在这背后,苹果仍力压一众国产厂商,保持着强力表现。近几年,苹果在国内高端市场的份额保持在70%以上,即使去年上半年安卓份额开始回升,苹果仍占据了67.0%的高位。Counterpoint最新发布的数据中,苹果包揽了全球十大畅销智能手机排行榜前七名,余下三名被三星占据,榜单中并未出现折叠屏的身影。

这说明,国产手机逐步收复失地,依赖的并不是折叠屏,因为在600美元以上的价位段,折叠屏占比仅为9%左右(艾瑞咨询数据)。此外,折叠屏也未出现一款真正的爆款产品引领行业,亟待成长的折叠屏,尚不足以担当冲高重任。

在打造产品差异化,提升市场份额之外,折叠屏更实际的意义在于争抢更丰厚的高端利润。

苹果是智能手机行业盈利最高的公司,攫取了大部分行业利润,去年第二季度其营业利润行业占比高达85%。

国产品牌凭借折叠屏上探到了万元以上的高价位段,本可以实现高额利润,但现实却不尽人意。除了降低售价的行业趋势之外,高成本始终是一道难以突破的限制。

铰链、屏幕、材料等都是核心零件成本的大头,同时关系到折叠屏的核心功能,丝毫妥协不得。有报道称,OPPO Find N铰链单个成本达到了800元,vivo X Fold铰链成本超过了1200元。同时,生产良率也令降低成本的难度加大。

进一步下降的售价,和难以降低的成本共同作用,让折叠屏在现阶段成为一项不赚钱的生意。

一个有力的例证就是三星。2023年,三星电子销售额同比增长8.09%的同时,营业利润同比下降了15.99%。可见,即使拿下全球折叠屏手机近80%的份额,仍无法凭此拓展利润空间。

国产厂商要跨越这一道利润鸿沟,还需要在供应链上大力推动国产化替代和技术升级,当下这一进程正在飞速取得进展。

屏幕的国产化已取得良好成绩,攻破良率后甚至能比国外进口的成本降低一半。如今京东方、维信诺等国产厂商已经打破了三星的垄断。CINNO Research的数据显示,在2023年上半年全球智能手机柔性OLED面板市场的出货量份额中,三星显示占46%,京东方占23%,LGD占10%,居前三位。

国产化程度提高,在定价上更掌握主动权。DSCC数据显示,相比2020年可折叠面板约130美元的成本价格,今年有望减少一半。这意味着,今年的折叠屏新品价格会进一步下探,市场份额也会随之继续提升。

提高自主权,将更多利润掌握在自己手里,而不是为国外产业链做嫁衣,这也是国产折叠屏在高端突围的关键之路,也是一条充满荆棘的进击之路。

04 结语

将一个新品类推广普及不是一蹴而就的,过程之中需要打造*产品,培养用户认知,搭建稳定供应链,以及深耕软件生态等一系列复杂而庞大的工作。

折叠屏在快速发展成长,国产厂商展现了积极进取的一面,面对竞争愈加激烈的一年,能否取得优势,就要看国产厂商们的进取之心了。

由于折叠屏能够与苹果iPhone展开差异化竞争,安卓阵营厂商将会继续坚定推进“直板+折叠屏”的双旗舰战略,大力推进折叠屏的普及。在国产厂商保持折叠屏高端定位的同时,三星有计划推出平价版折叠屏,预示着竞争将进一步升级。

这是一场暂时望不到尽头的争夺战,但路虽远行则将至,当下最紧要的,是保持长期主义的战略定力,坚定地向着目标前进。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。