2024年1月16日,新徽菜连锁品牌小菜园国际控股有限公司(以下简称“小菜园”)在港交所递交了招股说明书。

根据招股书信息披露,近年来,小菜园扩张迅猛,营收规模持续提升,在中餐行业整体表现萧条之下,却走出了独立行情。不仅如此,更难能可贵的是,即便在高速扩张战略之下,公司仍保持了稳定可观的盈利能力。但与此同时,在业绩表现之外,资本市场对其上市之路仍然存在一些担忧。

那么,近年来小菜园高速扩张的秘诀是什么?其又面临着哪些隐忧?如果成功上市,是否具备投资价值?

01 营收扩张迅速:开店和外卖是主因

疫情以来,在堂食受限和消费预期下滑之下,我国中餐行业受到了极大的冲击,2020和2022年整体增速均出现了明显的下滑,2023年开始逐步恢复至疫情前的水平。根据弗若斯特莎莉文的数据,2019-2023年,我国中餐市场的规模分别为37108亿、31169亿、36700亿、34163亿和39982亿(预测数据),同比增速分别为-16%、18%、-7%和17%。

尽管行业整体表现平淡,但作为新徽菜的代表,近年来小菜园却走出了独立的扩张趋势,2021年至今的营收扩张十分可观。根据招股书的信息,2021-2023Q3,公司的营收规模分别为26.5亿、32.1亿和34.3亿元,同比增速分别为21.5%和41.6%,远超同期中餐市场表现。

正是得益于收入的加速扩张,截止2023年9月,小菜园站稳了50-100元价格带大众中餐赛道的头把交椅。根据弗若斯特沙利文的数据,截至2023Q3,小菜园凭借34亿元的营收规模,超过西贝莜面成为该赛道中市占率最高的品牌(收入口径),市占率达到了0.2%。

那么,在缺乏行业β红利的支撑下,小菜园为什么可以逆势走出独立的α表现呢?

我们认为,背后两个关键因素非常重要。众所周知,中餐的收入扩张主要取决于单店数量的扩张和单店收入的增长,而在这两方面,近年来小菜园都有着不错的表现。

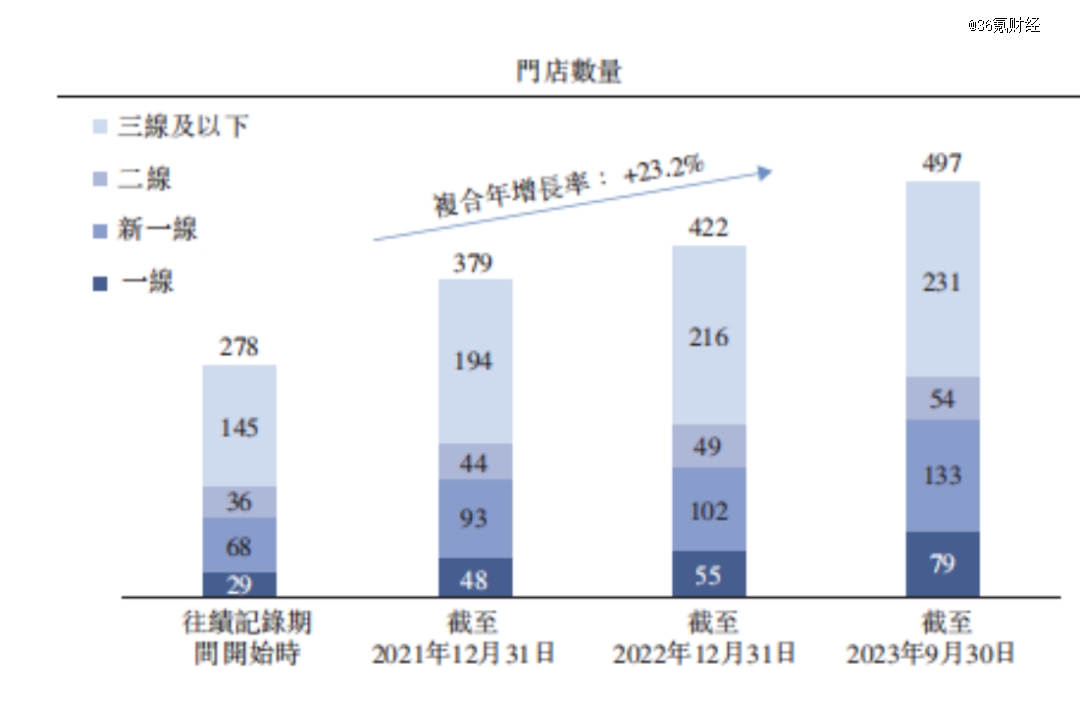

首先,从单店数量上看,2021-2023Q3,小菜园门店数量分别为379家、422家和497家,截至招股书提交日的最新门店数量为548家,呈现出逐年增长的趋势,单店数量的快速增长无疑为其营收增长提供了持续的动力。

而就未来来看,拓店仍然是其规模扩张的重要策略支撑。根据招股书的披露,其上市募集资金用途中的重要一项就是拓店。具体规模上,2024-2026年,公司预计的开店数量分别为160家、190家和230家,到2026年底总门店数量预计将会超过1100家。换句话说,在未来3年,小菜园的门店扩张数量会达到前10年的总和。

而根据门店网络的分布来看,目前小菜园的主要拓展方向则为一线、新一线城市。为了支撑门店的快速拓展和全域覆盖,在募资用途中,中央厨房的建立和仓储物流网络的建设也成了重要的投资方向。

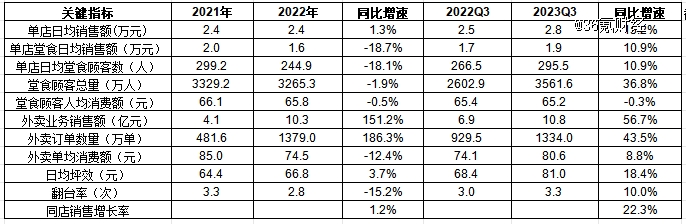

其次,从单店收入上看,2021-2023Q3,公司的单店日均销售额分别为2.35万、2.38万和2.81万,同比增速分别为1.3%和15.2%。可见,即便是疫情期间,其单店收入仍维持了扩张态势,而2023年后,单店收入则出现明显的恢复。同时,2023Q3,公司的同店销售增速更是达到了22.3%。

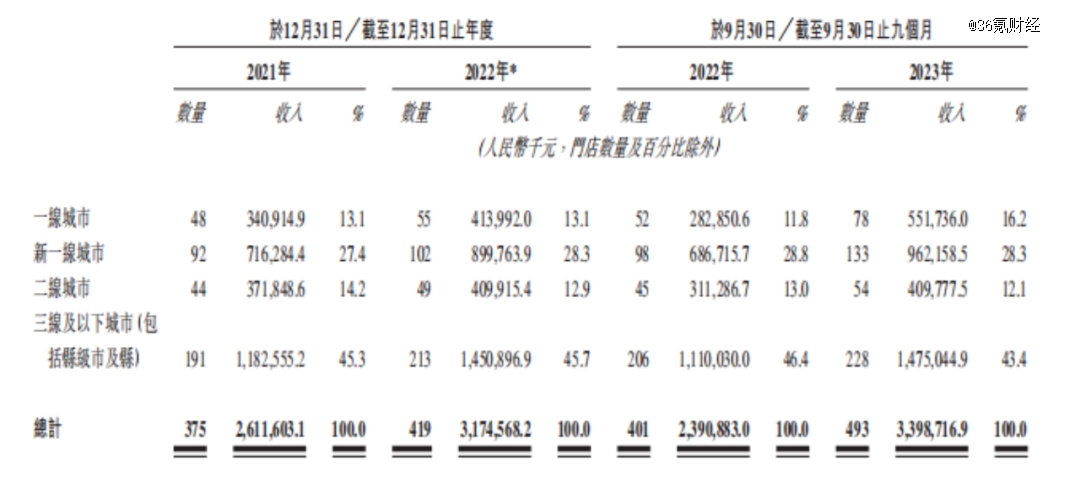

通过进一步的拆分,我们发现小菜园单店收入增长的背后,主要得益于外卖业务的快速增长以及堂食客流量的增加。在报告期内,小菜园的外卖单数从2021年的482万单扩张至2023Q3的1344万单,翻了近两倍,同期外卖单均价格仅从85元降至81元,降幅不足5%,远低于同期单量的扩张速度。最终受益于单量的较快增长,小菜园外卖业务的销售额从2021年4.1亿扩张至2023Q3的10.8亿,增长近6亿元,年均复合增速超过50%。

从堂食的情况看,2023年以来,随着疫情对堂食影响的消退,小菜园的堂食客流量呈现出较快增长,截至2023Q3的单店日均堂食顾客总数已经恢复至296人,基本达到2021年的水平,而同期堂食客单价则小幅降至65.2元。最终在堂食客流量逐步恢复之下,截至2023Q3,公司单店的堂食日均收入同比增长10.9%至1.93亿元,增速略低于整体单店日均收入的增速。

从另一个维度来看,公司单店收入增长背后则取决于日均坪效的较快提升,根据招股书信息,2021-2023Q3,小菜园的翻台率分别为3.3次、2.8次和3.3次,整体表现较为平稳,相对竞争对手并不算亮眼,根据招股书和财报信息,绿茶2021年的翻台率是3.23次,而太二2023Q2的翻台率则为4.3次;但在翻台率表现较为普通的情况下,同期公司的日均坪效则分别为64.4元、66.8元和81元,同比增速分别为3.7%和18.4%。

高坪效的背后,一个是取决于公司的店面的装修、布置风格,另一个则在于数字化能力加码带来的运营效率提升。从主观体验上,小菜园的内部装修和台桌布局相比竞争对手绿茶更为简洁、紧凑,使得其坪效远高于竞争对手,因此,即便在翻台率数据相近之下,小菜园的单店收入表现也远好于竞争对手。

而单店前期投入和投资回收期数据则可以很好地佐证这一点。根据招股书的披露,小菜园单店的前期投入金额大致在130-170万元左右,截至2023Q3的投资回收期为7.3个月,而绿茶的单店前期投入则高达320-370万元左右,投资回收期高达17.5个月。

02 盈利能力亮眼:成本管控不断优化

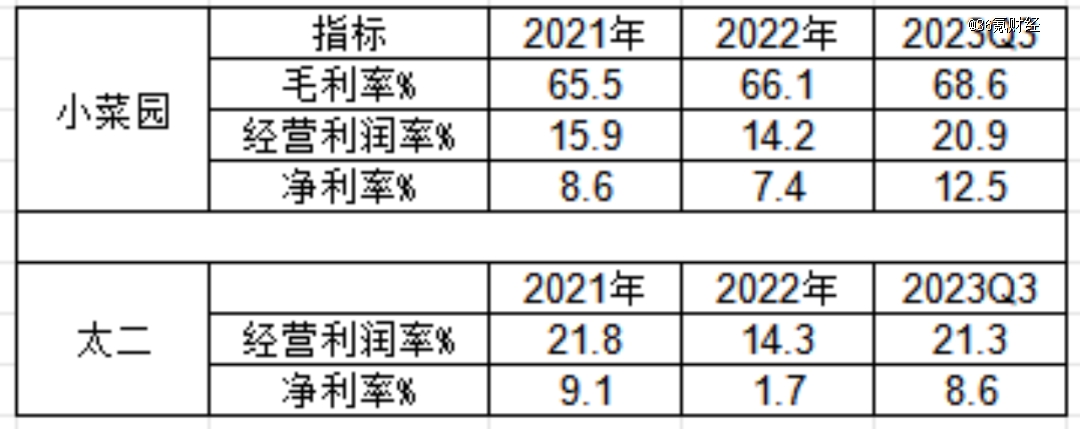

从盈利能力上看,小菜园的表现相比同行也颇为亮眼。根据招股书披露的信息,2021-2023Q3,公司的毛利率分别为65.5%、66.1%和68.6%,门店层面的经营利润率则分别为15.9%、14.2%和20.9%,同期净利率分别为8.6%、7.4%和12.5%。而根据财报信息,2021-2023Q2,太二经营利润率则分别为21.8%、14.3%和21.3%,净利润率(九毛九整体)为9.1%、1.7%和8.6%。

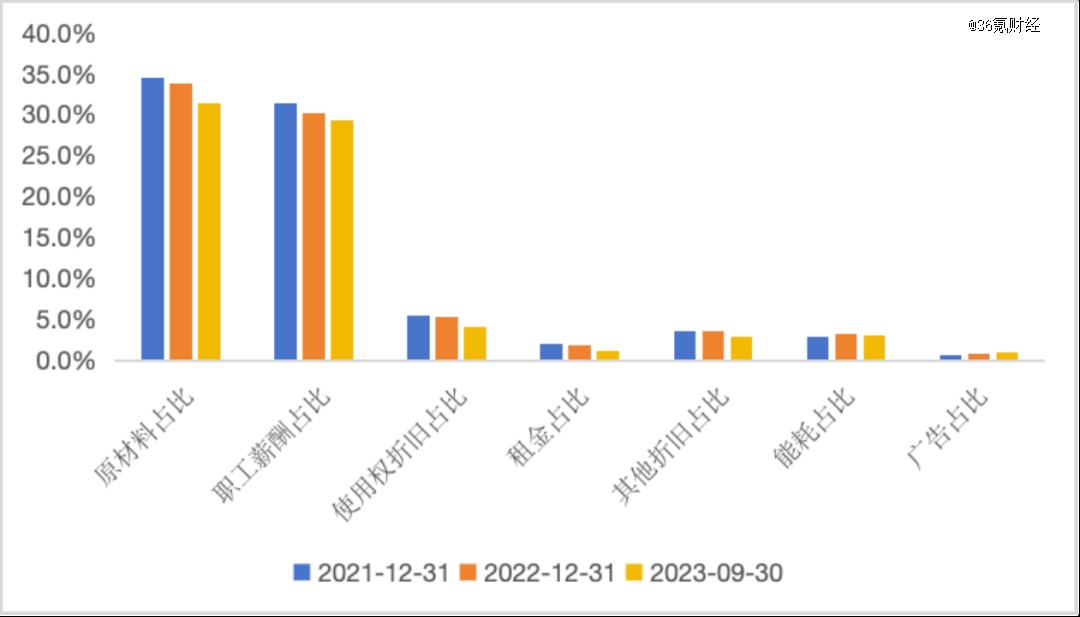

从数据上可以看出,公司近几年在毛利率表现较为稳定的基础上,净利润率和门店经营利润率却出现了较大幅度的提升。我们认为,这背后主要是得益于公司近年来对成本费用的有效控制,一方面在于公司收入扩张带来的规模效应提升,另一方面则在于智能化、连锁化、标准化运营所带来的效率提升。例如,在菜品上,公司通过精简SKU、食材标准化和制作程序标准化等手段,在保证了菜品品质和口感的基础上,*可能降低了消费者的选品时间,提升了运营效率。而从未来的规划上看,智能化建设和供应链管理仍然是其上市募资的主要投向之一。

具体来看,近年来公司的成本费用占比整体呈现下行趋势,其中几个关键的成本费用占比出现了较为明显的优化。根据招股书信息,受益于强有力的供应链管理、集中采购及不断提升的品牌影响力,近年来公司对供应商的议价能力显著提升,带动原材料成本持续下降,截至2023年Q3,公司原材料成本占收入的比为31.4%,同比下降了2.2个点;而在门店租金和物业开支上,公司的收入占比也从2022年Q3的9.6%下降至2023Q3的7.3%。

受益于净利润的增长,公司在手现金及现金等价物金额在2023年大幅提升3.2亿,其中大部分增量来自于经营活动产生的现金流量净额的增加(+2.6亿),而这部分中又有约2亿元的增量来自净利润的增加。在此之下,截至2023Q3,公司的现金及现金等价物的账面价值达到了3.83亿元,尽管相比同行九毛九近10亿的现金并不优异,但2021和2022年,公司现金及现金等价物的账面价值却仅为0.2亿和0.63亿元。

03 第二增长曲线:聚焦社区食堂

与九毛九、呷哺呷哺聚焦时尚餐饮细分赛道(火锅、烤鱼等),打造第二增长曲线的战略不同,小菜园第二增长曲线的打造则着眼于竞争更为激烈的社区食堂(0-50元的中式快餐)赛道。

根据招股书披露的信息,我国餐饮行业中的大众便民中式餐饮又可以细分为50-100元客单价和50元以下客单价的两个子赛道,其中,客单价在人民币50元以下的细分子市场的市场规模(按收入计)由2017年的10,614亿元增长至2022年的11,488亿元,年均复合增速约为1.6%,略高于50-100价格带市场的1.4%。而预计到2027年,该子市场的规模有望达到1981.1亿元,2022年至2027年的年均复合增速为11.5%。

与正餐、时尚餐饮不同,客单价在0-50元的中式快餐赛道向来参与者众多,竞争颇为激烈。除了街边随处可见的路边摊、夫妻店以外,仅以连锁品牌来看,前有兰州拉面、沙县小吃、真功夫、永和大王等快餐前辈,后有大米先生、老乡鸡等新晋*,在这种需求更为刚性、性价比要求突出、竞争激烈的赛道中,小菜园未来要如何突围是资本市场关注的焦点。

以目前的情况来看,我们认为,小菜园向中式快餐领域的扩张,仍然具备一定后发优势。主要表现为,对于目前已经在50-100元客单价赛道站稳脚跟的小菜园来说,向50元以下客单价子市场的进军,意味着其将全面布局大众便民中餐市场。一方面,由于两个子赛道同质性较高,其在优势赛道中累积的经验可以直接复制到社区食堂赛道,加速新业务的扩张速度;另一方面,通过全赛道的布局,细分赛道之间有望形成协同效应,增加用户覆盖范围和用户黏性,提升公司整体在大众中餐市场的市占率和品牌化运作,继续优化竞争力。

但在此基础上,如前文所述,由于快餐市场相对正餐市场而言,其主要针对的是大众吃饭的刚性需求,因此对性价比的要求更高,这也使得其店铺面积、选址、客单价均较为固定,因此这种类型餐饮企业盈利的关键则更依赖于规模的扩张和翻台率的提升。

考虑到目前专注于快餐市场的部分品牌已经在规模上取得了不错的进展,未来小菜园能否在规模扩张进行追赶,并且通过运营效率的提升提高翻台率则是其新业务能否再次获得成功的关键所在。

从具体进展上看,目前小菜园旗下的菜手品牌专注于社区食堂的运营,首家菜手食堂已在南京开业,据媒体数据,菜手食堂采取小店经营模式,面积在200平左右,保留了小菜园整体的现炒现做特色,人均消费在20-40元左右。

在菜品方面,除了小菜园擅长的新徽菜外,菜手还融合了川菜、湘菜、淮扬菜等菜系,整体约有30-40个SKU,可以更好的满足不同消费者的需求,方便其未来向更多地域的规模化扩张。而根据招股书的披露,2024-2026年,小菜园预计将会拓展200-400家社区食堂门店。

在运营上,菜手的数字化进展也颇为*,采取了“自助服务”模式和智能点餐、结账等技术,以降低人力和运营成本。在一系列数字化运营之下,据报道消费者由进入门店至完成餐点的平均用餐时间约为25分钟,用餐时间的降低,大幅提高了翻台率。

04 对赌协议压身,上市压力重重

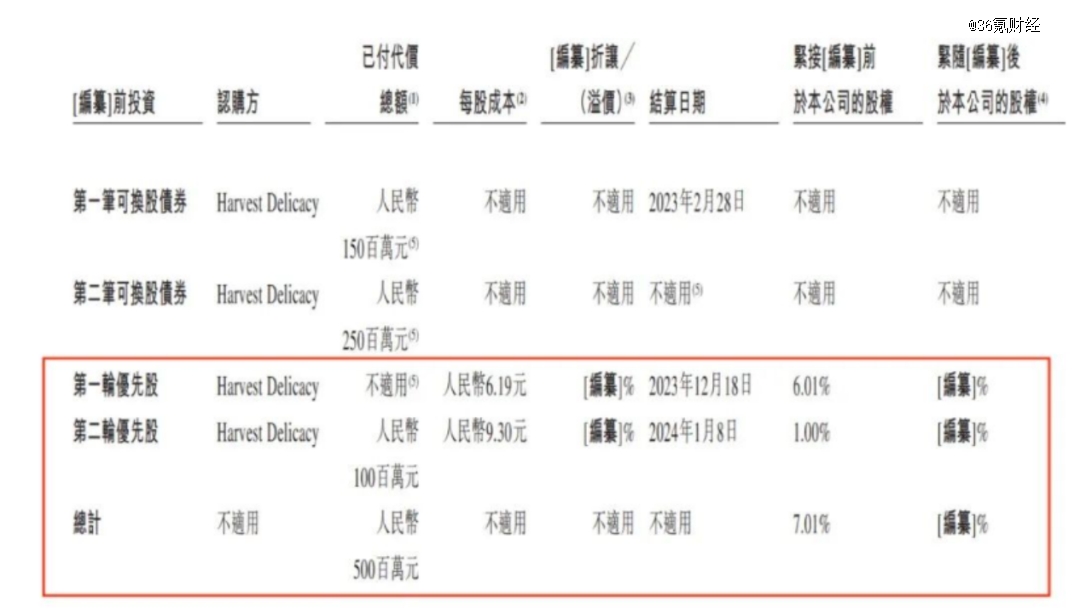

根据招股书披露,我们看到小菜园此前的融资之路非常简单,成立10年来仅获得过加华资本的投资。公司在2022年11月底和2023年6月底分别发行了两轮可转换债券,认购人均是加华系。*轮认购金额为1.5亿,第二轮为2.5亿。

此后在2023年12月中旬,两轮可转债均被转为*轮优先股,也就是说加华系以4亿人民币认购了小菜园的*轮优先股,每股成本是6.19元,股权占比6.01%,相当于*轮投后估值约67亿元;随后在1月8日,加华系又出资1亿元,认购了公司的第二轮优先股,每股成本9.3元,股权占比是1%,相当于第二轮投后估值100亿元。截止目前,加华资本总共投资5亿元认购了小菜园7.01%的优先股份额。

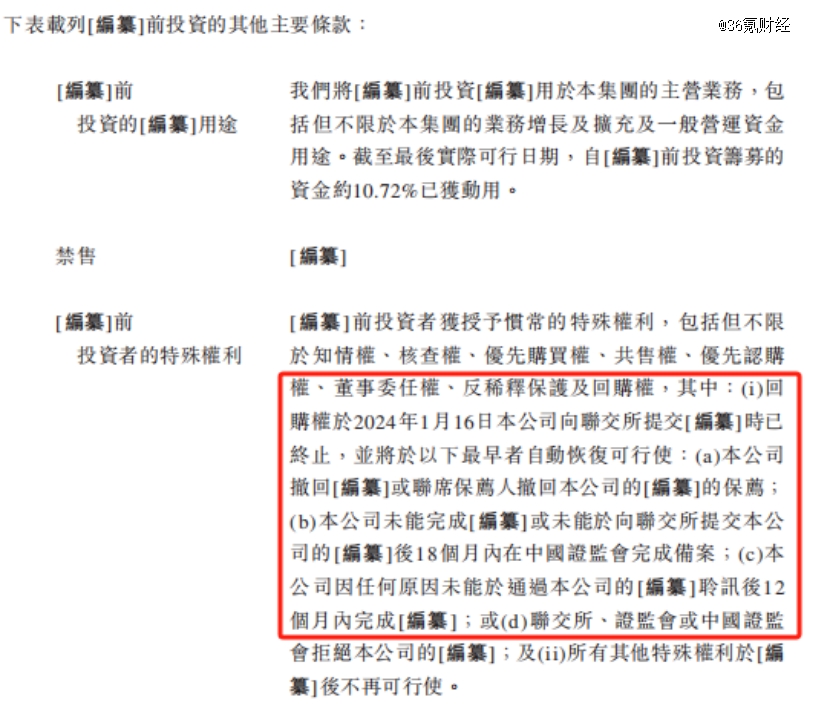

根据招股书的信息,加华认购的优先股享有一系列特殊权利,其中值得关注的是回购权,虽然该项权利在1月16日递交招股书后已经终止,但却具备一定的恢复条款。也就是说,(1)当小菜园主动或被动撤回招股书或者(2)在规定时间内没有成功上市,小菜园就需要向加华回购其所持的股权。

而回购成本一般由“股权回购”书面通知当日的净资产或约定年投资回报率及本金之和中的孰高者决定。根据最初可转债约定看,投资回报率大约为单利年利率8%或年利率10%。这个成本对当前净利润4亿,手握现金仅3亿的小菜园而言,无疑有不小的压力。

正是由于对赌协议的存在,使得小菜园不得不积极寻求上市之路,而在A股主板缩紧食饮、餐饮的上市门槛后,港交所、联交所、北交所等成了公司为数不多的上市地选择。

除了对赌协议外,小菜园上市还有另外两个风险点:一个是市场褒贬不一的合伙人模式。据悉,小菜园目前实行的是与厨师长合伙开店的合伙人模式,由厨师长担任门店店长,且当厨师长开到第7家新店,就能升为区域总。这种合伙人模式无疑在初期对门店的扩张产生了积极的推动,但随着未来公司规模的扩大以及上市后对管理要求的提升,以基层晋升的厨师长作为主要管理人群,在缺乏管理经验之下,能否保证公司上市后的管理水平则成为市场担忧的主要问题。

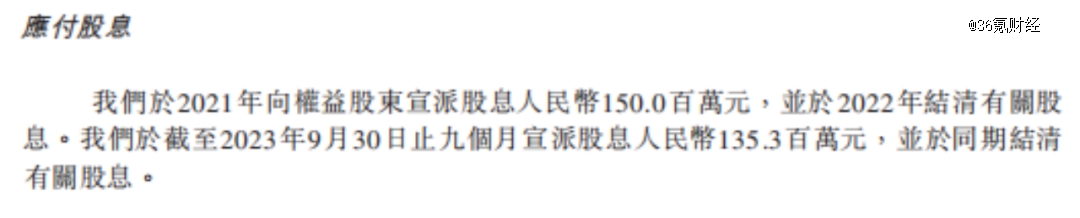

另一个则是上市前的大笔分红举措。根据招股书的披露,2021-2023Q3,公司分别进行了两次现金分红,分别为1.5亿和1.35亿,合计金额2.85亿元金,而截至2023Q3公司现金总额仅为3.8亿元。且在披露的上市募资用途上,一大流向则是作为运营资金及一般企业用途。这种上市前的大额突击分红,无疑也增加了小菜园无法如期上市的风险。

从估值上看,我们梳理了港股和A股上市的几家可比公司,目前可比公司的市值中位数是72亿元左右,PE中位数为27倍。如果按照2023Q3对应的4.2亿净利润简单测算,公司的合理市值中位数约116亿元,合理估值区间在77-150亿元,而截至第二轮优先股发行后,公司的投后估值则为100亿元左右。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。