德国反垄断机构联邦卡特尔局于2024年3月12日发布声明,批准瑞士制药巨头诺华收购德国生物技术公司MorphoSys的交易。

就在2024年2月5日,诺华就宣布将以每股68欧元或总计27亿欧元(约212亿人民币)现金收购MorphoSys,一旦交易成立,将是德国生物科技企业金额*的并购,因此一时间闹得沸沸扬扬。

然而,在德国反垄断机构联邦卡特尔局一声令下之前,此桩交易案在业内舆论方面还闹出了不少乌龙:首先是诺华反悔,放弃收购,选择支付少量“分手费”,因为MorphoSys 旗下在研治疗特应性皮炎的药物MOR106在临床试验中未达到主要终点;此外,收购消息公布后,Morphosys的股价下跌了15%以上,至61欧元,仅仅为2020年初股价最高点的一半左右。

不过,种种质疑和顾虑如今已随着德国反垄断机构联邦卡特尔局的声明而烟消云散。根据声明,此次收购需满足惯例成交条件,包括收购要约中*65%流通股的接受门槛以及监管部门的批准。根据声明,此次收购将进一步扩展和补充诺华在肿瘤学这一优先治疗领域的产品线,同时将加强诺华在血液学领域的全球布局。

两次易主,屹立不倒的新型抗癌药Pelabresib

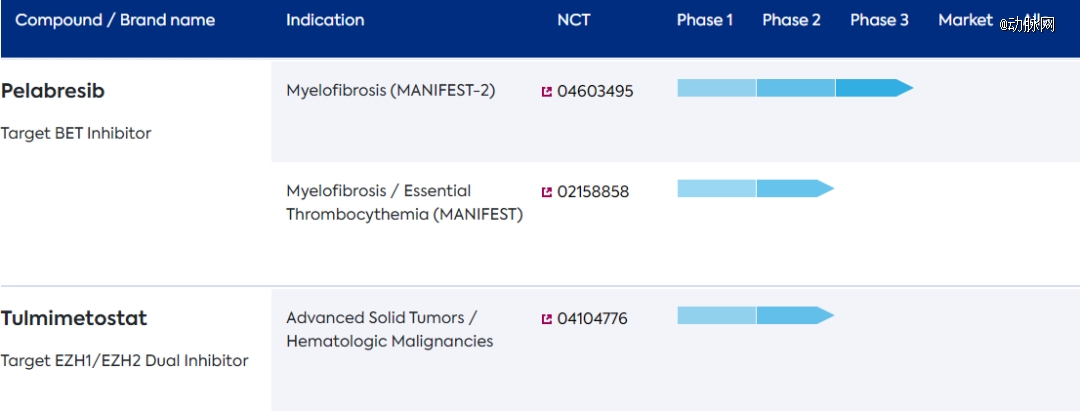

此次诺华收购的重点显然就是Pelabresib——目前全球进展最快的BET抑制剂。

只不过,Pelabresib本也不是MorphoSys自研产品,而是MorphoSys于2021年斥资17亿美元收购美国竞对Constellation Pharmaceuticals后获得的管线,后者是一家临床阶段的生物制药公司,致力于研发新的疗法来解决与基因表达异常或耐药相关的癌症患者严重未满足的医疗需求。这次收购,意味着MorphoSys公司将囊获两款处于中后期临床开发阶段的创新抗癌疗法。

Constellation有一种独特的抗癌策略,就是通过调控细胞DNA“包装”的结构,改变基因的表达水平,许多公司都试图采用这种方法来开发抗癌药物。

其中一项重磅候选产品正是Pelabresib,是一款靶向表观遗传修饰阅读器(reader)蛋白BET的潜在“first-in-class”靶向疗法,彼时正进行骨髓癌骨髓纤维化的III期临床试验。需要指出的是,Pelabresib已经在治疗骨髓纤维化患者的II期临床试验中表现出积极的疗效,与JAK抑制剂ruxolitinib联用,在未接受过JAK抑制剂治疗的患者中让67%的患者脾脏体积缩小35%以上。

可以说,Pelabresib正是Constellation独特抗癌策略的体现,即通过调控细胞DNA“包装”的结构,改变基因的表达水平。

2023年3月初,距离话题性收购项目两年不到的时间,MorphoSys又扔出了一枚重磅炸弹:停止所有临床前研究项目的工作和运营,以优化其成本结构。并声称,虽然这些临床前项目的数据很有希望,但需要大量投资才能将这些项目带入临床。同时德国普拉内格的总部裁员17%,以便MorphoSys能够将资源集中在其中晚期肿瘤管线上。消息一出,MorphoSys股价下跌了15%以上。

要知道,MorphoSys是以大型制药公司的药物发现合作伙伴而闻名,与包括勃林格殷格翰、葛兰素史克、强生、诺华、辉瑞和罗氏在内的制药商达成交易;且公司与其全球合作伙伴建立了超110个项目的研发管线,其中约四分之一还处于临床开发中,主要针对的是有大量需求未被满足的癌症和免疫炎症领域。

而留下的管线还剩三个项目,分别是已上市的CD19单抗MOR208,和剩下的两款在研药物——BET抑制剂Pelabresib,正处于临床III期试验;和EZH1/2蛋白双重抑制剂Tulmimetostat,处于临床I/II期。

其中,距离诺华收购案宣布前几个小时,MorphoSys的上市药物CD19单抗全部权益转给了Incyte。剩下的两个管线项目,诺华看中了已经推进到III期的Pelabresib。

诺华抢占先机

有趣的是,收购宣布前的几个小时临插一脚的Incyte也颇有来头,单从MorphoSys将CD19单抗权益转手的举措来看,或许Incyte也是有意收购MorphoSys的企业之一,只是最终诺华主导了这起交易。

而在诺华和Incyte布局的骨髓癌骨髓纤维化领域,较劲未曾停止。

骨髓纤维化是由于异常的骨髓干细胞增殖,55%的患者存在JAK2 V617F突变。主要症状包括贫血、气短或乏力、感染次数增加、容易出血或瘀伤、髓外造血、肝肿大或脾肿大、骨痛等。

羟基脲、口服烷化剂、脾切除等治疗手段的效果有限且安全性风险较大。目前,骨髓纤维化的一线治疗以芦可替尼片(Jakavi)即芦可替尼为主。芦可替尼可明显减轻脾肿大、改善纤维化相关症状,但是具有导致贫血的副作用,且响应率仅40%。

多年来,诺华于2012年获批的药物芦可替尼片是该适应症的*的一线药物。然而,约有一半受益于芦可替尼片的骨髓纤维化患者在两到五年后对该药物产生抗药性。诺华公司去年通过芦可替尼片实现了17.2亿美元的销售额,同比增长了10%。

与此同时,Incyte在美国的销售收入预计达到26亿美元。

由此看来,或许不难理解诺华此次收购的意义。首先是Morphosys明确了芦可替尼片治疗骨髓纤维化过程的缺陷,并押注新药Pelabresib,并认为其能够创造更多的销售额。而对于诺华来说,要保持自身在骨髓纤维化市场的占有率,收购潜在的明星产品成为战略*。

MorphoSys的CEO曾提到公司的重中之重就是推进BET抑制剂Pelabresib联合芦可替尼治疗初治骨髓纤维化患者的MANIFEST-2 III期研究。2023年11月20日,MorphoSys宣布MANIFEST-2研究达到主要终点,并将基于该研究结果在2024年年中向FDA和EMA提交上市申请。

MANIFEST-2研究是一项全球性、随机、双盲、阳性药物对照的临床试验,共纳入430例未接受过JAK抑制剂治疗的骨髓纤维化成人患者,评估了Pelabresib联合芦可替尼或安慰剂联合芦可替尼在这类患者中的有效性和安全性。研究的主要终点是第24周时脾脏体积较基线减少35%或以上(SVR35)的患者比例。

结果显示,相比于芦可替尼单药组,Pelabresib组达到SVR35的患者比例更高(66% vs. 35%),且具有统计学意义(p<0.001)和临床意义。

值得一提的是,骨髓纤维化患者的贫血症状也得到了改善。与芦可替尼组相比,Pelabresib组达到血红蛋白水平相比基线至少升高1.5g/dL的患者比例更高。

此外,Pelabresib与芦可替尼的组合具有良好的安全性,与既往研究一致,没有观察到新的安全性信号。重要的是,与芦可替尼组相比,Pelabresib组报告的贫血不良事件发生率更低。

芦可替尼联合BETi已经展示出了治疗潜力,未来或许有望成为骨髓纤维化的一线治疗。MorphoSys曾经被迫以其临床前团队为代价保住的管线被纳入诺华发展战略的一环,而这项决策最终是否能带来正面影响,还需几年后才会得到验证。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。