尽管2024已过去将近四分之一,从2023年刮来的一级市场寒风仍在持续输出影响,让这个春天寒意更盛。

市场缺乏信心,行业一片哀嚎,投资人在集体缅怀“失去的创投十年”,更有甚者,预言一级市场将死,引发不少从业者共鸣。不乐观的情绪在行业蔓延。

可是,事实真的如此吗?

是的,比你预想的还冰冷。

2023年中国创投市场规模进一步下降。投资交易事件4486起,较上一年度下降了27%,创下了2015年以来*点;投融资总额6873.4亿元,较上一年度下降了22%,为近8年间的*点。

与此同时,2023年人民币股权投资市场LP出资规模1.84万亿人民币,相比上一年度下降8.75%,新备案基金7368只,环比下跌15.5%,存量管理人12888家,存量下降9.9%。LP出资总规模连续三年下滑。

另一方面,去年8月,为统筹一二级市场平衡,国家阶段性收紧IPO节奏,这导致大批临近退出周期的公司无法快速实现上市,机构无法脱身来筹集下一期基金。

综合来看,在一级市场“募、投、管、退”环节中,有三个关键节点出现停滞甚至骤降,股权市场迎来至暗时刻。

02.

2023年,募资端发生了结构性改变。

二十多年以前,中国开始探索股权投资,各类资本涌入市场,并逐步演变为以金融机构、产业型、财务型LP为主流、政策型 LP逐渐占据重要地位的市场格局。

随着市场下行、政策监管,政策型LP的出资占比突破50%达到57%,除了依旧活跃的产业型LP外,其他类型LP的生存空间在进一步被压缩,其中以财务型LP最为显著,其出资规模仅占8%。

政策型LP在2018年之后逐步成为市场主流,以金融机构和财务投资人为主导的股权市场一去不复返。此消彼长,募资端的根本性改变深刻影响着整个市场。

03.

在LP出资格局改变且愈加谨慎的语境下,投资机构们的生存也面临一系列难题。

一方面,政策性LP所主张的招商引资、产业协同的功能性需求与市场化投资机构追求纯财务回报的天然矛盾,在政策性LP成为主流叙事的市场中,机构募资难度进一步上升。

另一方面,随着资本寒冬,机构出手次数和金额急剧减少,出手更为谨慎。他们更愿意将钱投入到行业头部、硬科技或者有“共识”的项目中,以此来规避风险。

加之IPO退出受挫,多重压力传导之下,VC/PE市场格局正在被重塑。

04.

最直接的表现为,私募股权行业出清加速。

2023年,私募股权、创业投资基金管理人累计注销1725家,较上一年度增加22%,出清的机构几乎分布在管理规模0-5亿范围区间内。换句话说,腰部及以上投资机构将成为出清的重灾区。

还体现在新备案基金数的减少,2023年该数据仅为313家,连2022年的一半都不到,是近六年的*点。

从泡沫繁荣到现在持续出清,留在牌桌上的机构已然不多。

05.

一石激起千层浪,浪头波及的还有市场另一类参与主体——创业公司。

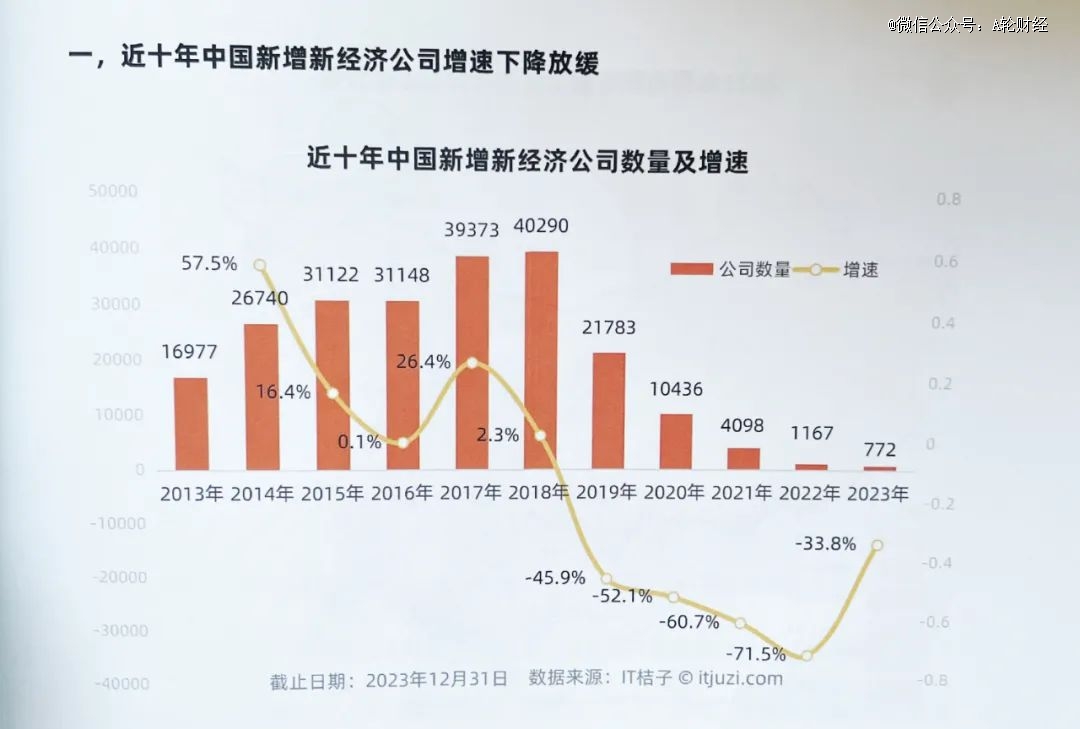

在市场各项数据表现不如预期的情况下,2023年新增新经济公司数量也创下十年*数值,772家,自2018年后连续第六年下降,但下降趋势有所放缓。从地域分布来看,主要集中在北京、江苏、浙江、广东、上海、四川、安徽等地。

基于二八效应和机构规避风险心理,一些“含着金汤匙”出生的创业公司、细分赛道头部玩家才有可能拿到市场上的钱,草根初创企业无法再得到资本青眼,在成立的当下就将商业化作为发展命脉。

另一方面,这两年大热的半导体、芯片、自动驾驶、AIGC等赛道无形中提高了创业门槛,科学家、教授创业项目备受追捧,创业群体精英化的趋势也愈加明显。

06.

创业门槛提高了,新增公司基数减少,能跑出来的公司数量自然也在下降,这一变化,可以通过2023年新增独角兽数据体现。

2023年新晋独角兽企业43家 ,较上一年度下降44%,主要集中在融资金额最多的先进制造、医疗健康、AI大模型等领域。

与此同时,除了少数如农业、旅游赛道外,2023年几乎所有赛道融资事件和融资额都在双双下降。

07.

去年市场流入资金1.8万亿人民币,为什么感觉还缺钱?文行此处,我们似乎找到了答案。

在资本市场中,我们看到,游戏规则变化的延伸使外资加速离场、LP/GP出资趋向谨慎、创业公司抱团取暖、上市破发成为常态。

现实落差叠加心理落差,让2023年体感更加寒冷。

08.

从移动互联网的创业浪潮开始,一场浩浩荡荡的创业大幕由此拉开。初创公司如雨后春笋般涌现,内外资一起看多中国经济,头部机构打造出多家千亿级上市公司,创造一个个投资收益回报神话,多个赛道从边缘走向聚光灯中心。

往后的十年里,高增长高发展成为时代主旋律。如今,风停了,靠运气赚钱的时代过去了,稳健将取代高增长。

09.

但是,市场真的没钱了吗?答案一定是否定的。

究其根本原因,短期赚钱效应持续下降,中长期对于未来经济的不确定性以及对政策朝令夕改的担忧,都迫使市场出资动作放缓、放缓、再放缓。

细数一下:

以政府引导基金、地方国资为主体的国家队仍在持续出资,规模超过万亿;

金融机构是2023年平均单笔出资规模*的机构LP,头部GP有机会争取这部分出资;

产业型LP出资相对稳健和活跃,一直在路上;

2023年开始,高校基金密集设立母基金涉足私募股权市场,参照国外经验,这部分母基金未来有望成为公共型L持续出资的中坚力量之一;

慈善及公益基金等社会性LP也将持续向前探索。

10.

不同的时代有不同的课题。不乐观的大环境下,我们依然要保持乐观。

旧时代已经结束,新时代从募到退的完整链条还未形成,混沌无序的市场环境正在倒逼其中每个参与要素告别无序、回归理性。

这场深刻的变革持续多久仍未可知,我们要做的是敞开怀抱拥抱变化,调整心态接纳未知,真正拥有穿越周期的能力。

创业有三关:找钱找人找方向,如今大多数人*关就被卡住了。有没有一种可能这句话就是误导,正确的表达是:搞钱育人守方向。

自己造血,心里不慌。

【本文由投资界合作伙伴微信公众号:A轮财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。