不管你愿不愿意,钟睒睒又一次蝉联了首富的宝座!

根据胡润研究院最近发布的《中国百富榜2023》,70岁的钟睒睒财富比去年缩水9%,以4500亿元连续第四次成为中国首富。

消息一经发出,就上了各平台的热搜高位,无疑也会让人对同样是卖水起家的娃哈哈之前的一个高位热搜产生联想——

“娃哈哈官方旗舰店日销售额下降90%”。

虽然,娃哈哈官方回应道,销量下滑是因为目前商品无货导致的,预计发货时间预约要到四月中。

娃哈哈的这个说法,有太多无法自圆其说之处。

因为从2月底开始走红开始,娃哈哈抖音官方旗舰店在3月4日至10日的日销售额都超过250万元,到18、19日,娃哈哈直播间的日销售额逐步下降到20万左右。

暴卖近半月售罄,其实颇为反常。

如果真像娃哈哈官方所说被买爆,无货可买,那么销量下滑趋势应该会更为陡峭才对。

拿之前同样一夜爆火的鸿星尔克来说,7月22日开始爆火,29日,鸿星尔克的官方旗舰店就发布通知说明大面积断货,呼吁网友理性消费。

不到一周的时间,网友已经把鸿星尔克的库存全买空了。

退一步说,即便如娃哈哈所言,真的是卖了近半月才卖空,那在网友们看不见的地方,娃哈哈到底有多大的库存量,以至于能在猛烈的购买趋势下撑这么久?

无论如何,短期被热度带来泼天富贵的娃哈哈恐怕都不得不直面一个残酷的事实:

娃哈哈,这个昔日赫赫有名的品牌,在如今这个时代想要回到*地位,并不容易。

PART 01

在今天的饮料市场中,娃哈哈究竟处于怎样的地位?

根据全国工商联发布的《中国民营企业500强》榜单显示,2022年,娃哈哈公开的营业收入为512.02亿元,同年,农夫山泉总营业收入为332.39亿元。

二者相差了近两百亿元。

然而,从娃哈哈最新公布的2022年年度财务报表来看,其2022年净利润为25亿左右,而农夫山泉在2022年净利润是85亿元左右。

别看娃哈哈更像一个庞然大物,但两家企业所获利润其实相差非常悬殊。

娃哈哈营收虽高,却没有体现在利润里。

两家企业都卖瓶装水,缘何差异这么大?

先来看瓶装水市场。

中商产业研究院数据显示:2022年,中国包装饮用水市场份额中,农夫山泉占比26.4%,华润怡宝占比20.9%,百岁山、康师傅、冰露,分别占比9.6%、9.3%、8.8%。

娃哈哈甚至未能上榜。

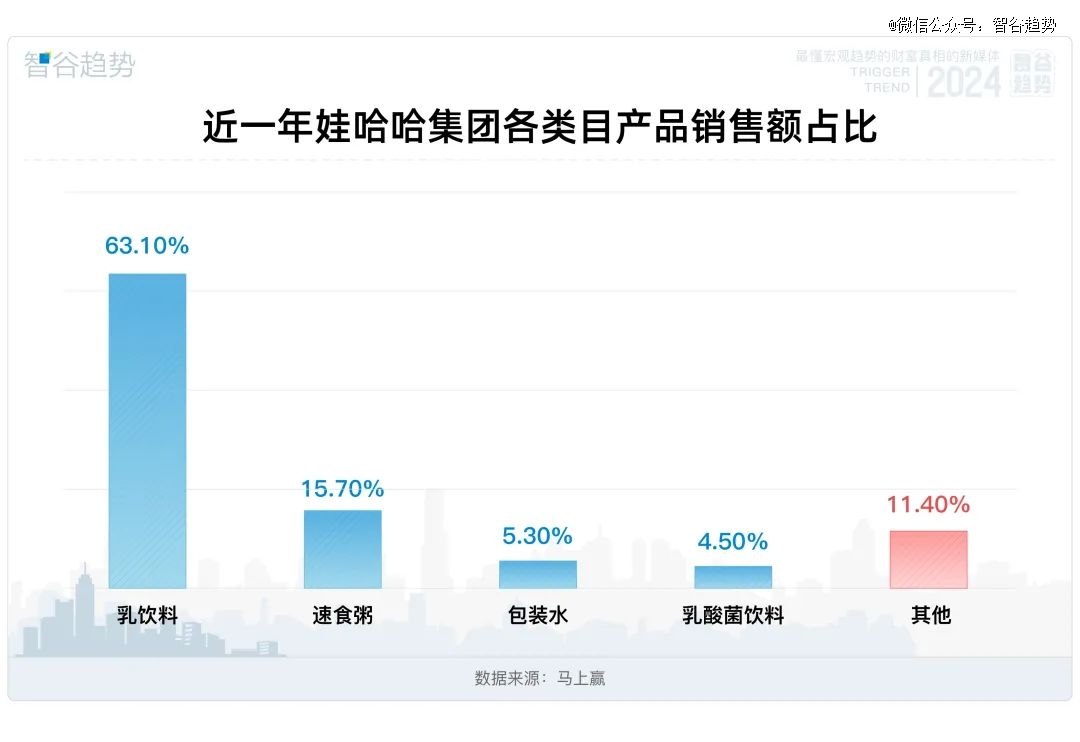

根据知乎网友整理近一年娃哈哈集团各类产品销售额占比情况来看,乳饮料才是娃哈哈销售额中流砥柱。

说白了,娃哈哈依靠的王牌饮品,AD钙奶和营养快线。

相比之下,农夫山泉则没有像娃哈哈这样的偏科问题。

在农夫山泉不久前发布的2023年财报中,公司总收入426.67亿人民币,同比增加28.4%,净利120.79亿元,同比增长42.2%,净利率创历史新高。

其中,包装饮用水产品2023年收入为202.62亿元,在总收入中占比47.5%;饮料产品的收入占总收入的比例为51.7%,茶饮料、功能饮料、果汁饮料、其他产品的收入占比分别为29.7%、11.5%、8.3%、3.0%。

农夫山泉在稳住饮用水产品的同时,以茶饮料为主的饮料产品也共享了巨大的增速,正在成为其增长的重要引擎。

产品老旧,是外界总结娃哈哈逐渐失去江湖老大地位的重要原因。

这么多年过去了,娃哈哈还是依靠AD钙奶、营养快线和八宝粥三大老将冲锋陷阵。

娃哈哈最为成功的饮料单品,自然是承载了一代人童年记忆的AD钙奶。

1996年,娃哈哈最经典的AD钙奶上市,上线*年就卖出了10.7亿瓶,销售额达6.85亿元。当年,中国人口为12.3亿人,四舍五入基本相当于每个中国人都买过AD钙奶。

只是万万没想到,作为一款长红单品,娃哈哈AD钙奶居然依旧是娃哈哈饮料产品中挑大梁的那一个。

其实,娃哈哈并非没有推出过单品。

作为饮料界中的企鹅,娃哈哈这些年在日复一日做着自己擅长做的事情,“抄”这个字可以说是深入娃哈哈的基因之中,其整体营销策略基本都是围绕“抄”这个字来构建的。

就拿娃哈哈为人熟知的几大单品来说,娃哈哈儿童营养口服液模仿的是广州太阳神口服液,娃哈哈AD钙奶则是“改良”自乐百氏AD钙奶,营养快线则是对标小洋人妙恋乳酸菌。

而在这些爆款单品的背后,娃哈哈还“开发”过相当多的单品,比如:

娃哈哈“激活”与达能“脉动”、秋林格瓦斯和娃哈哈格瓦斯、旺仔牛奶和哈哈牛奶、水溶C100和Hello C……

“抄”在中国并不是一家企业的原罪。

对于传统饮料品牌而言,广告营销和渠道策略才是制胜法宝。

PART 02

说起营销和渠道,娃哈哈的不少案例都可以作为商业典范。

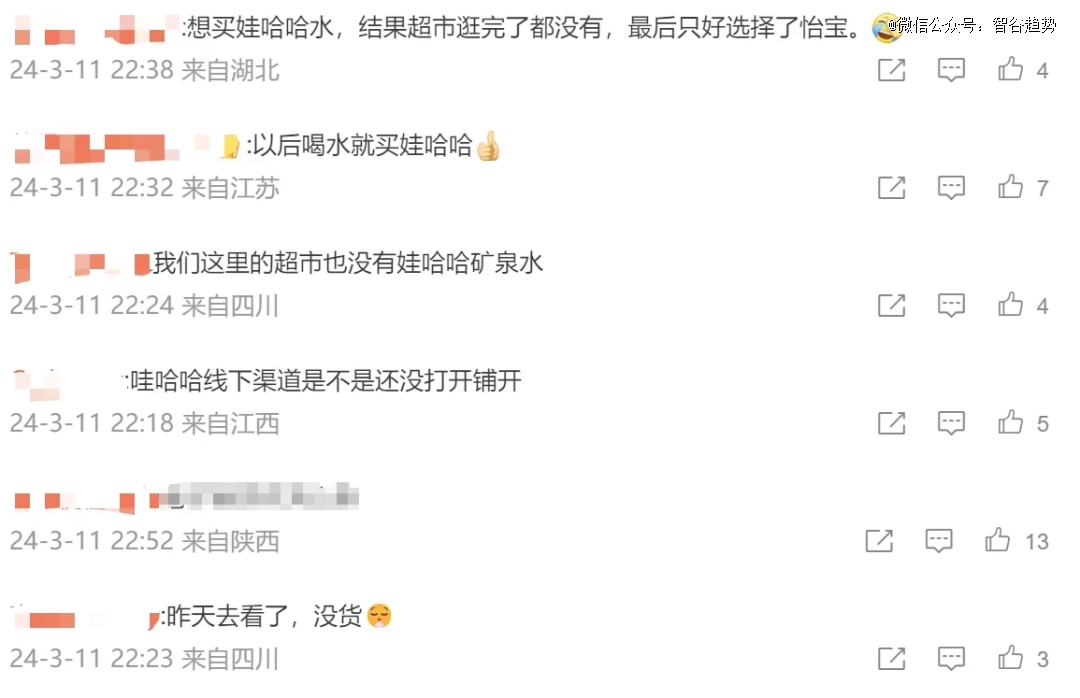

然而,娃哈哈大火以来,很多网友发现在线上,娃哈哈直播间卖得火热,但线下,娃哈哈相关产品却难觅踪迹。

这其实十分反常。要知道,线下渠道曾经是娃哈哈的天下。

宗庆后一手创立的“联销体”是线下销售的制胜法宝,经销商先款后货,既有效防止了当时经销商们窜货、压价等问题,又把销售收入摆在明面上。

在娃哈哈还是饮料界龙头时,不愁销量,自然人人都想从娃哈哈进货来卖,使得这种销售模式铺开极广,销售渠道如同毛细血管般渗透中国各地。

据说那时候,娃哈哈的新品在一周内,就可以出现在最偏远的乡村货架上。

到如今,娃哈哈的经销商和终端数据也是十分“能打”。

根据资料显示,娃哈哈目前拥有180多家分公司,经销商7000多个,批发商10万多个,以及相匹配的销售终端300万多个。

相较之下,2022年,农夫山泉销商数量约4500个,终端零售网点237万家。

光看数据,娃哈哈似乎拥有更大的优势,但是这种优势却没有被转化为胜果。

问题出在哪里?

2012年,便利店与商超的风开始慢慢席卷全国。

据弗若斯特沙利文数据显示,2019年饮料行业来自电商渠道的销售仅占6%,94%来自超市、便利店以及餐饮等线下渠道。

在终端商铺中,品牌方通常会以“陈列费”等形式,激励商超把自家产品摆在更明显、更前列的位置,提高销量。

但诡异的是,娃哈哈并没有加大对这方面推广的投入。有自称做超市行业的网友表示,娃哈哈现在不怎么做推广,不投费用了。

从娃哈哈在爆火前几乎从超市前排货架上消失的踪迹看,这陈列费要么没给,要么给不高。

就包装饮用水来说,瓶装水能做差异化的点不多,大部分人都不太能从口感上区分“纯净水”与“天然水”之间的差异,让消费者更快选择的,只是货架上有哪个,就选哪个。

换句话说,谁的产品能摆在前边,消费者就更倾向选择谁。

但纵观线下销售市场,摆满便利店前排货架上的包装水,是农夫山泉与怡宝;在商业超市里一排排的冰柜中,也甚少能看见娃哈哈的身影。

据报道,娃哈哈在2016年布局自助售卖机,提出了在线下“三年铺10万台、10年铺100万台的自动售货机”的计划,预计投入金额为20亿。

但至今没看到大水花。

甚至于娃哈哈冰柜的最新消息是根据宗庆后在娃哈哈销售大会上的讲话,娃哈哈计划在2023年再投放2.2万台冰箱。

可其他友商早已抢占市场。据FBIF食品饮料创新的数据显示,2021年,可口可乐全国拥有冰柜129万台,康师傅(含百事可乐)冰柜76.8万台,农夫山泉冰柜约65万台,统一企业是最少的,近40万台。

PART 03

为什么在渠道上有强大优势的娃哈哈在很长一段时间内都不愿意加大对线下商超和便利店的投放?

非要用一句话概括的话,可以归结为四个字:

路径依赖。

早在十多年前,当娃哈哈的AD钙奶创下新高之时,农夫山泉就将目光放到了茶饮料市场上。彼时,农夫山泉研发出东方树叶,但其销量一直不温不火,不被市场所青睐。

农夫山泉创始人钟睒睒一直坚定看好纯茶饮料的未来,硬是将其培育了十多年才迎来最终爆发。

可以说钟睒睒是以其过人的洞察力,率先洞察了饮料市场的未来发展趋势,率先布局。

这种投入短期内可能换不到什么回报,但后来的事实证明,茶π、东方树叶的高溢价最终让钟睒睒靠“卖水”成为首富。

而在饮料新品的研发上,娃哈哈产品创新力始终不足。

2018年至今,娃哈哈陆续推出的上百种新品,存活率非常低,通常撑不过一年就下线。

宗馥莉而后推出的新品饮料营销噱头很足,但仍旧走模仿行业爆款的老路,创新力不够,同质化严重,且竞争对手先入为主,抢占市场份额,让哇哈哈“翻身困难”。

在2024年要推出的二十多个新品当中,娃哈哈重点布局无糖茶。但无论是饮品卖点,还是瓶身包装,都没有太体现出新意。

要知道,无糖茶这个赛道已经挤满了对手:除了农夫山泉的东方树叶,元气森林的燃茶、三得利乌龙茶之外,还包括茶里、让茶等次新品牌。

如果在包装、口味、概念营销上没有更大的创新,那么娃哈哈无糖茶产品的推出,可以预见其结局或许也如同与之前的新产品一般,只能悄无声息地退出市场。

很显然,在面对头部产品率先抢占市场心智的高溢价饮品竞争时,娃哈哈没有太多优势。

娃哈哈的传统舒适区,是围绕“抄”字诀将传统营销做到*。

这种营销哲学,图的就是一个省力。

在对手有新品推出后,娃哈哈也可以依靠快速推出同类竞品,凭借品牌知名度的优势在对手知名度不高之时击败对手。

而要放大这一优势,娃哈哈推出的同类竞品必须足够低价,其主战场也必然是在三四线城市。

数据显示,2020年娃哈哈通过B2B渠道在不同城市铺货数量中,合肥、济南、石家庄位居前三,铺货量前十位的城市中,上海位居第四,北京位居第十,其他均为非一线城市。

只有这样,娃哈哈才能以较小的营销成本获得市场地位。

PART 04

宗庆后逝世后,其生平事迹为众多网友广为传颂。

而在诸多事迹中,有一条其实为娃哈哈的止步不前的处境留下了一个微妙的注脚:

网传宗庆后曾经透露,自己每年的生活费就是5万元而已。

省钱办大事大概已经被刻入娃哈哈的企业基因之中。

宗馥莉接任后,娃哈哈会大刀阔斧改革吗?答案恐怕是不会。

2018年,宗馥莉出任娃哈哈公关部部长后,进军彩妆跨界项目,推出娃哈哈眼影盘等系列产品。

但据当时市界新闻报道,这款眼影盘开售半小时后,销量未破千。

2021年,娃哈哈推出Wahaha童装品牌,新品推出后,三个月内,销量最高一款仅为两位数。

还有跨界日化推出牙膏、洗衣凝珠等产品,皆是浅尝辄止,铩羽而归。

这一动作当然可以被解读为及时止损,不瞎折腾,但也免不了成为其难以逃脱路径依赖的佐证。

待惯了舒适区的娃哈哈,要想重新进军一二线市场,对娃哈哈的人力、物力及财力都是一个非常大的考验。

从目前娃哈哈的动作来看,依旧没有跳出往日行为模式的路径依赖:

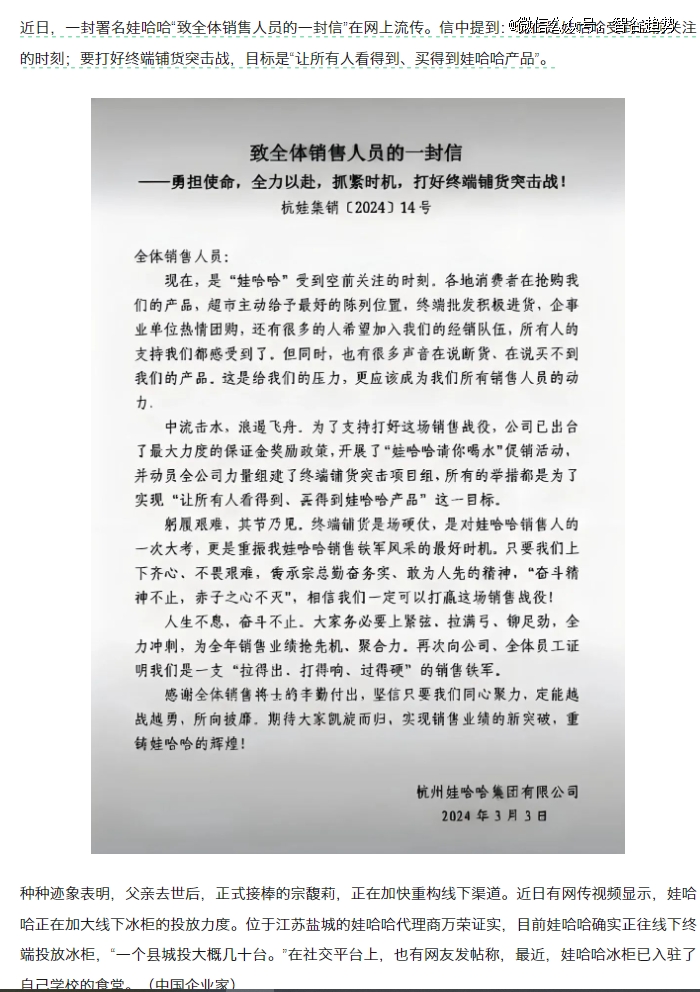

在娃哈哈集团2023年度全国经销商大会上,宗庆后曾表示:“现在开始就要全面铺货,按量少面广的原则进行铺货。恢复水的市场。”

与其研发新品博一个未知的成功,倒不如在水市场夺下对手份额。

宗馥莉目前正在力推线下渠道重构计划。网络视频显示,娃哈哈正在加大线下冰柜的投放力度,意图通过增加产品曝光率来提升销量。

我们无法得知,网暴农夫山泉闹剧的背后,是否有神秘力量的推波助澜。

但问题是,娃哈哈恐怕终将陷入画地为牢的路径依赖困境之中:

过去不搞创新,围绕“抄”字诀做文章完全可以逻辑自洽;进入对方阵地后,还试图走复刻对手招数的捷径,最终将会遭到领军者无情的拷打。

参考资料:

央广网:《农夫山泉2023年收入426.67亿元,茶饮料同比增长83%》

剁椒Spicy:《娃哈哈还能吃多久流量红利?》

界面新闻:《破400亿!风波中的农夫山泉去年营收创新高》

DoNews:《痛别宗庆后,娃哈哈急需一个“新单品”》

中国企业家杂志:《宗馥莉开了“*枪”》

白马商评:《农夫山泉和娃哈哈的渠道暗战》

【本文由投资界合作伙伴微信公众号:智谷趋势授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。