在A股失传了有一阵的「怕高都是苦命人」,远渡重洋出现在了英伟达的身上。

如果你曾在2023年1月超过33%的涨幅面前,犹疑AI还是故事不是事实,那么你将错过它在去年剩下的11月里又创造的2.5倍涨幅;如果你曾在今年年初,再一次担心科技股的热闹不过是又一场幻觉破裂的前奏,那么英伟达在过去三个月里将近翻倍的涨幅,则又与泡沫论者无关。

不置可否的是,不可思议的持续增长,让每一个财报季都成为了英伟达的朋友。

2023年四季报,英伟达交出了一份全年营收221亿美元,同比增长265%,季调整后毛利率76.7%,双双超过市场预期。股价在当天跳空高开,最终收涨16.40%之后,大象的舞步也没有中止。

要知道,从2022年的10月的股价低点,也就是Cathie Wood开始陆续卖出她所持有的75万股算起,英伟达距离10倍涨幅仅一步之遥。

然而,就在这一步之遥面前,市场的分歧也开始趋近高潮。爆出历史*单日成交额1040亿美元(接近整个A股一天的成交额),但股价却放量微跌的3月8日,让英伟达成为这一天全球股票投资者博弈的风暴中心:

这是伟大工业革命的开端,还是压路机前最后的狂欢?

1、狂飙的英伟达

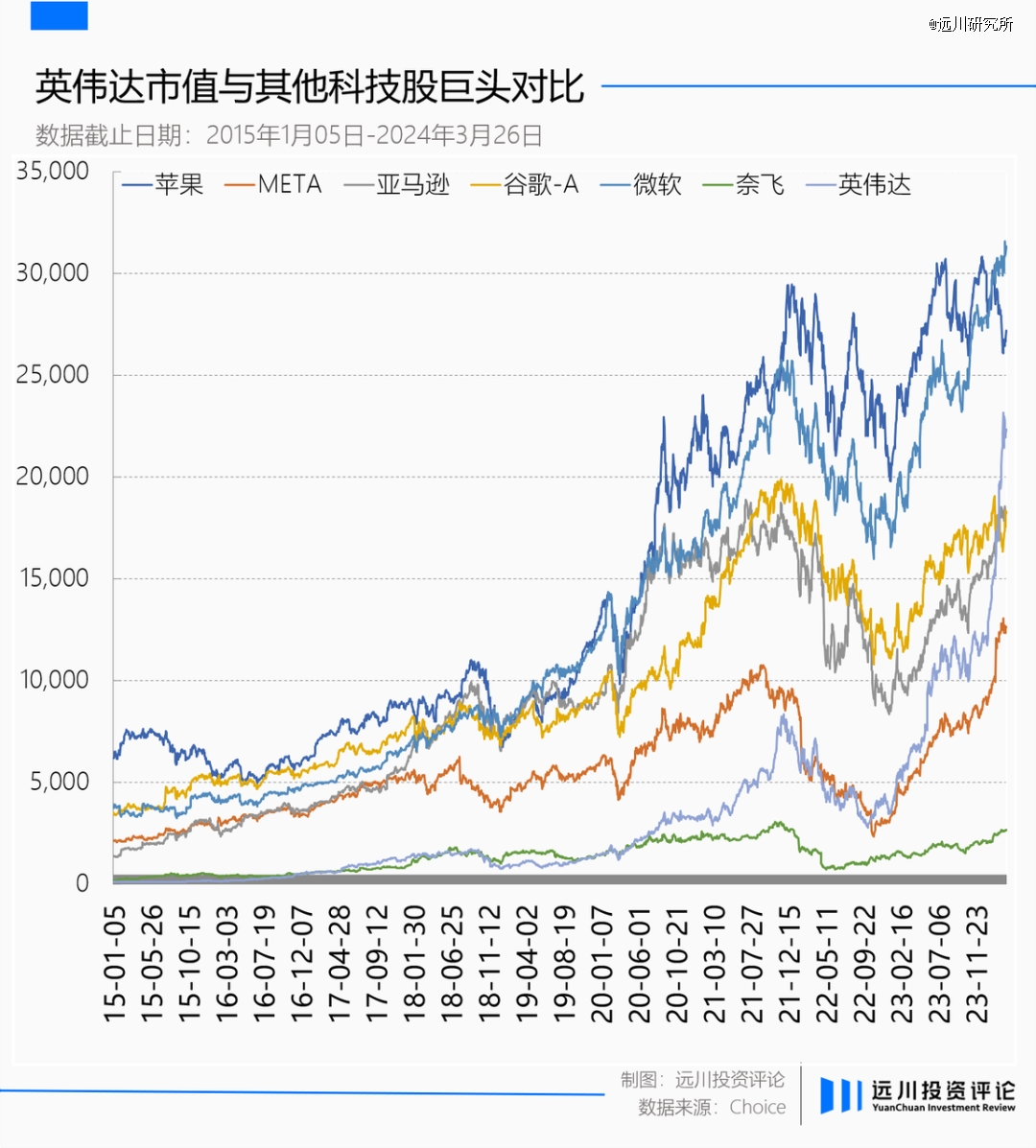

事实上,这并不是英伟达的*次暴涨,从2015年初分析师开始认识到深度学习正在快速突破算起,英伟达已经经历了三度崛起与两次低谷。

*次是在2016年。

在此之前,英伟达只是一家游戏显卡供应商,市值在100亿美元上下徘徊,不及刚刚登陆纽交所的阿里巴巴的十分之一。刚刚在智能机市场碰了一鼻子灰的黄仁勋,仍然在为PC需求的萎靡操心,但泼天的富贵早已写在了命运的齿轮上。

2016年蹿红的两项「新质生产力」——区块链和AlphaGo,引发了人们对算力*的重视,也给了「卖铲人」英伟达一点站在风口的震撼。

在2016年之前,英伟达曾花费5年时间才将营收从40亿美元提升到50亿,但从50亿到100亿的翻倍之旅,却只用了三年。而比业绩膨胀更快的则是市场的预期,在2018年的*时期,英伟达市值一度突破1700亿美元,相比三年前足足提升接近20倍。

但喧闹过后,低谷接踵而至。

从2016年底英伟达市值刚刚突破600亿美元开始,知名做空机构香橼即和英伟达较上了劲,期间发布了多篇做空报告,并多次引发公司股价阶段性回调。在2018年8月的最后一次做空中,香橼认为英伟达估值过高、盈利不再大幅超越华尔街预期、市场竞争恶化等等,并判断公司股价将在2019年4月之前下跌20%。

随着区块链1.0热潮降温,比特币在2018年腰斩,很多矿商出售挖矿设备导致大量二手芯片涌入市场,供需天平开始向过剩倾斜。英伟达终于跌到了香橼的目标价,甚至超额完成任务。

2018年三季报发布时,尽管英伟达业绩还在快速增长,但已经低于市场预期,引发了公司股价大跌,短短两个月股价即下跌了58%。而在市值跌破800亿美元之前,香橼由空翻多,宣布已经做多英伟达。

而英伟达也展示了一个好公司的基本素养:走出低谷并不需要投资者做持有三年都不回本的心理建设。

2019年,随着美联储进入降息周期,市场流动性开始扩张,以比特币为代表的虚拟货币进入新一轮盛市,与此同时,元宇宙、自动驾驶等也开始甚嚣尘上,科技股再次受到市场追捧,并随着Facebook改名Meta达到高潮。

期间,英伟达再度完成了三年十倍的壮举,市值从低谷期的800亿美元到2021年底一度突破8000亿,将Netflix从美股五巨头「FAANG」中除名,大跨步迈入一线科技股的行列。

彼时,已是次贷危机之后美股长牛的第十二个年头,许多投资人乐观地认为,「今天的估值是由技术转型和新商业模式的增长潜力所证明的」。

在可以全力做多,又可以自由做空的美股市场,观点的交锋如空气般无处不在。而好公司的另一个基本素养,则是能用一个又一个财报让唱空者承担巨大的机会成本。

2、FOMO还是泡沫?

传奇投资人杰里米·格兰瑟姆(Jeremy Grantham)将AI行情称为一个泡沫中的泡沫(a bubble within a bubble)[3]。

作为波士顿基金管理公司(GMO)的联合创始人,格兰瑟姆曾因准确预测三次重大市场泡沫——1989年日本资产泡沫、2000年互联网泡沫和2008年房地产泡沫,而被华尔街誉为「泡沫预言家」。

在2020年美联储开启无限量量化宽松政策一段时间之后,GMO陆续将美股头寸由多仓转变为空仓,格兰瑟姆对市场的评价从「一场史诗级的多资产泡沫正在形成」逐步演变为「史上第四大超级泡沫即将破裂」,在其看来,「交易最为火爆的资产表现惊艳」、「高波动性股票跑输的同时大盘走高」等等,都是大牛市接近尾声的重要特征[2]。

信达雅的翻译过来就是:收手吧,阿祖,外面都是警察。

2021年11月,几乎是在Meta改名的同一时期,美联储开始实施缩表计划并将加息提上日程,轰鸣的「科技列车」戛然而止。仿佛是在眨眼之间,无论是比特币还是元宇宙都不再香甜,美股难得与A股携手回调。

之后的一年时间里,伴随着美联储连续加息7次,科技股全线回调,META、奈飞累计下跌超过70%,英伟达市值蒸发超60%,即使是最顽强的苹果也下跌了30%左右。

就在一切似乎终于朝着格兰瑟姆警告的方向发展时,科技界又给搞金融的老江湖们展示了一下理工科的威力。

2022年11月底,OpenAI 旗下的 ChatGPT 正式发布,成为AI领域的重要里程碑。凭借着生动、连贯且通常准确的文本回复,短短两个月时间积累了上亿活跃用户,为AI的应用和发展提供了丰富的想象空间。

分析师纷纷摇旗呐喊「第四次工业革命」已至,科技股闻鸡起舞。

英伟达市值接连突破1万亿、2万亿大关,完成了从「百亿美元边缘人」到市值仅次于微软和苹果的蜕变。即便美联储利率稳定在高位区间,AI仍然带领三大指数接连创出新高,美股科技股再度笼罩在乐观向上的氛围中。

英伟达凭借科技革命的非线性爆发战胜了泡沫预言,给算不出预期收益率的老家伙们上了一课:不是我的估值太贵了,是你的计算器该换了。

但格兰瑟姆却没有被阳线改变立场,继续着自己的风险提示。

<_o3a_p style="font-family:mp-quote, -apple-system-font, "font-size:17px;">在3月11日发表的《美国市场的大悖论》中,格兰瑟姆坚持认为,AI进步带来的亢奋情绪只是推迟了疫情后放水泡沫破灭的时间点,「美股长期前景看起来很糟糕,截至3月1日希勒市盈率(历史平均市盈率)为34倍,为历史上的前1%,而总利润也接近历史最高水平[3]。」

格兰瑟姆并不否认AI技术的发展潜力,只是在其看来,「每一次技术革命都伴随着早期的大肆炒作和股市泡沫,因为投资者集中于技术的*可能性,将大部分非常长期的潜力立即定价到当前市场中[3]。」

对用2060年来合理化宁德时代估值嗤之以鼻的价值派,看到了这话术怕是也得感慨一句:莞莞类卿。

经历过市场周期的老人们,对美股泡沫刺穿后的「快熊」是有肌肉记忆的。股票的下跌,从不阻碍科技产业向终局前进,但足以杀死红极一时的老虎基金。

在格兰瑟姆看来,「亚马逊带领投机市场从1998年初开始到1999年高峰期间上涨了21倍,随后仅从2000年到2002年就下跌了几乎难以置信的92%,但最后如今却统治着半个零售世界[3]!」

而另外一名知名投资人——木头姐,则直接将英伟达对标为二十多年前的思科公司。

在她看来,英伟达与二十多年前的思科有诸多相似之处,比如,两者同样是重大技术革命中的基础设施供应商,当下游客户处于极度乐观或是FOMO(害怕错过)的情绪氛围中时,难免存在产能过度建设的现象,一旦终端需求被证伪,则将进入漫长的产能消化期,同时两家公司也都面临着残酷的生存竞争。

除此以外,木头姐还提出了非常具象的论点——「英伟达GPU的交付周期已从8-11个月降至3-4个月,这表明相对于需求而言,供应量正在增加[4]。」

无论是格雷瑟姆还是木头姐,都将当前行情的参照物指向了二十多年前的互联网泡沫——毕竟,泡沫的样子太像了。

3、「预期」里的众生相

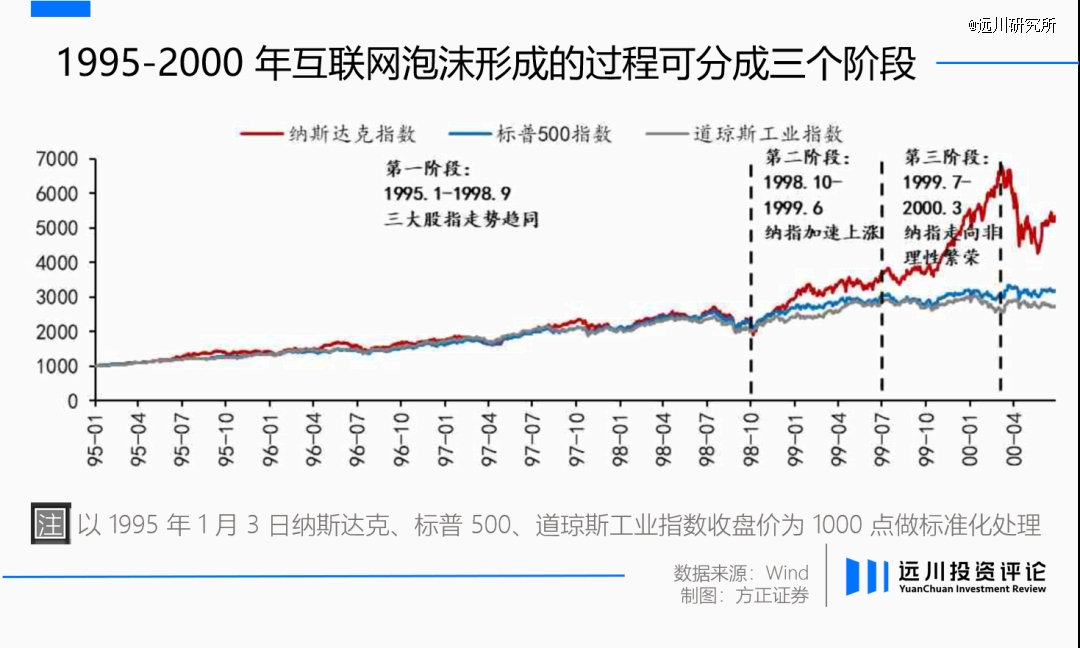

如同AI并不新鲜的提法,只是如今技术实现了大跨越一样,互联网最早可以追溯到上世纪60年代,只是由于技术和内容限制,一直都未普及和流行起来,直到1993年前后万维网和Mosaic网络浏览器公开面世。

不过也正是由于互联网还没真正进入大爆发,信息的流通也远不如今天,所以资本市场也花了更多的时间酝酿这场风暴。

一直到1998年末开始,纳斯达克指数逐渐与另外两大股指拉开差距,进入拔估值阶段。1999年,美国投向互联网的资金达1000多亿美元,超过以往15年的总和,当年完成公开上市的457家公司多数都与互联网相关,其中117家在上市首日股价翻倍。

作为那个时代的卖铲人,思科早在1986年就推出了*款多协议路由器AGS,1990年上市之后,又通过自主研发与外延并购双管齐下,不断丰富路由器产线的同时,向外拓展了交换机以及其他网络设备产品线,终于在1995年成为其全球*的互联网设备厂商,市场普遍以为整个互联网都将依赖于思科的路由器运行。

整个90年代蜂拥而至的互联网投资资金,也带来了天量的设备需求,作为核心设备供应商的思科享受着业绩与估值双重提升的“戴维斯双击”,即使1994年因为经济恶化而出现过一次「别慌,只是技术性调整」,很快又再度上涨了约73倍。

思科员工手中的期权急速升值,由此催生出了一大批「纸面富翁」,是一场阿里员工们也并不陌生的深夜梦一场。

而在互联网公司之外,本应为投资者提供专业建议的股票分析师已经被牛市裹挟,陷入了「人有多大胆,地有多大产」的互卷之中。

1998年12月,亚马逊股价从80美元上涨到240美元,刚入行3个月的新手分析师Blodget将公司目标价从150美元进一步上调到了400美元,在研报中他写道,「亚马逊的股价很明显现在更像艺术而不是科学,我们认为只要公司增长势头不减,股票就能持续上涨。」

而来自美林的资深分析师Cohen保持着年纪带来的稳重,认为亚马逊是股市有史以来估值最高的股票之一,显然值得一个「减持」的评级。

过了一个月,亚马逊股价(经拆股调整)上涨到了400美元。又过了一个月,美林解雇Cohen,Blodget坐上了他的位置。即便是在互联网泡沫破裂后的2001年,Blodget的年薪依然达到1200万美元[5]。

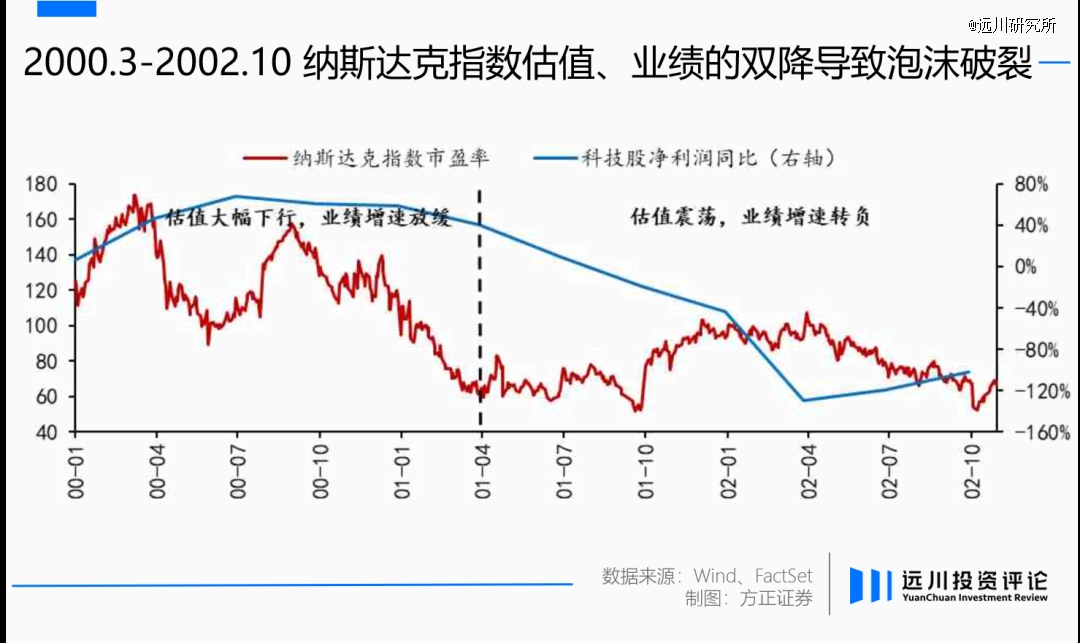

再后来的故事,很多人也都知道了:亚马逊一度跌去92%,直到09年之后才收复失地;思科则因为替代性高而陷入惨烈竞争,直到二十多年之后才回到00年的高点。

关于引发泡沫最终破裂的导火索众说纷纭。

比如为了应对千禧虫危机,互联网企业在短期内对设备过度投资,当他们发现事实上并不需要做这种准备后,资本开支骤然下降;抑或《巴伦周刊》的文章,揭露出很多互联网公司现金流面临枯竭,并且包括亚马逊在内的几乎所有公司都撑不过12个月;或者围绕微软垄断案的流言蜚语,引发了市场的动摇。

但星星之火连成燎原之势,说到底,逃不过投资界那句老话:树不可能涨到天上去,估值也不可能脱离地心引力。

4、科技股上空的几朵乌云

那么以史为鉴,现在的AI牛市走到哪里了呢?

从过去一年多美股的市场表现来看,显然还达不到互联网泡沫高潮时的疯狂——毕竟整个2023年至今美股涨幅主要还是由「Magnificent 7」贡献,离鸡犬升天相去甚远,现在行情更像是互联网泡沫的*阶段——虽然大部分大模型公司都尚未盈利,但人们理所当然的认为AI将带来难以想象的经济效益。

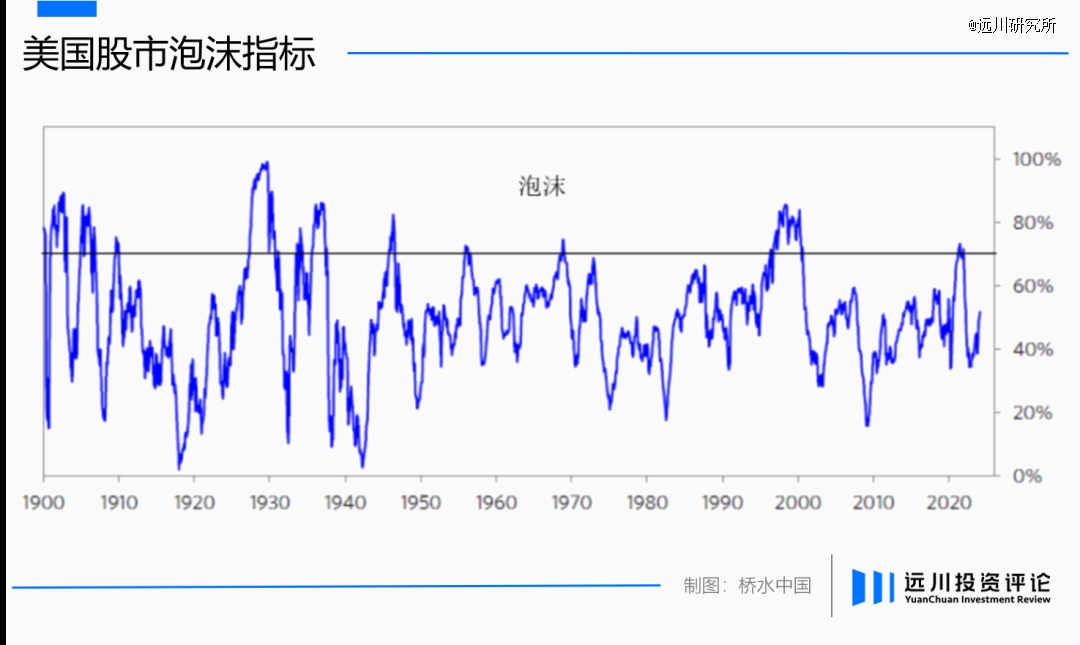

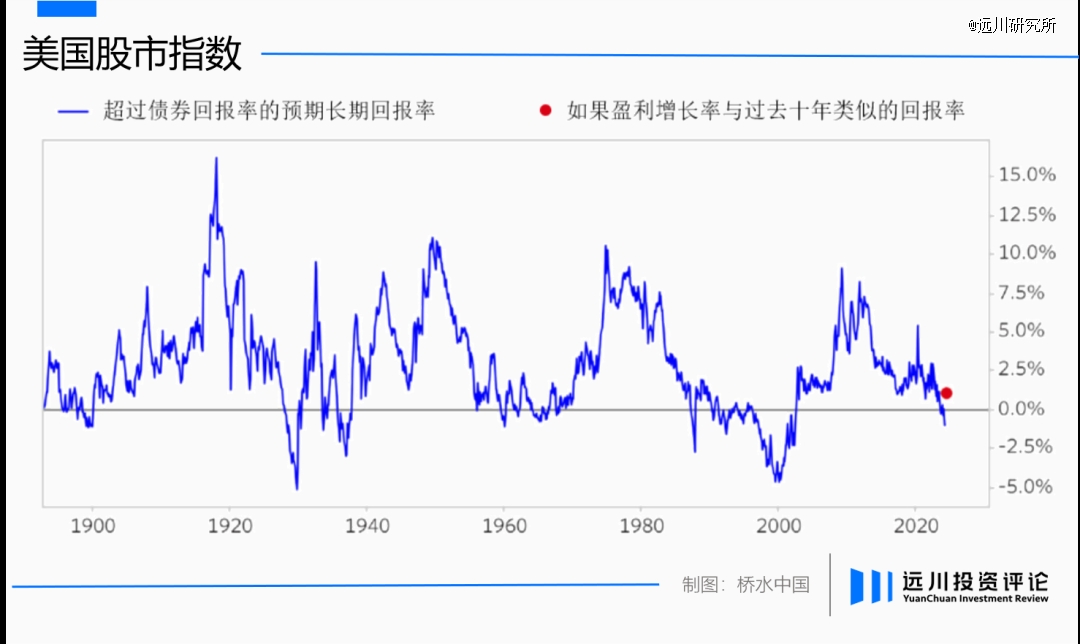

当下全球*对冲基金桥水的灵魂人物达里奥,也从估值、市场情绪、融资比例等多个角度,对美股进行了全面评估,他的结论是,「当前美国股市的泡沫并不明显,即使是那些涨势最猛、最受媒体关注的股票也是这样。整个市场的泡沫程度处于中等水平(第 52百分位)。」

但这并不意味着AI行情还会进一步向拔估值的阶段发展,与之相反,达里奥提醒当前美股整体风险偏高,在其看来,「即使未来美股公司的盈利增长率与过去十年类似,依然保持高位,但是在当前股价(图中红点)的基础上,我们预计美国股市的回报率难以超过现金收益[8]。」

更何况在大模型公司普遍尚未盈利,日活增长持续性有限的窘境下,科技企业盈利不及市场预期的风险正在逐渐积累。

除此以外,宏观环境也是必须考虑因素之一。

现在美元利率处于高位区间,看似不存在加息的风险,但却有不降息的隐患。随着降息预期被不断推迟,这种担忧正在扩大。

去年11月,美联储主席鲍威尔转向点燃了市场热情,投资者普遍预期「经济将实现软着陆,通胀问题已得到解决,2024年将见证6次降息」,美股行情开始扩大化,股价上涨不再局限于「Magnificent 7」。

但随着时间推移,降息预期正被不断推迟。财政部长与联储主席在美国经济到底有没有在软着陆上的拆台[12],又让流动性的边际变化陷入迷雾之中。

而行情演绎到当前阶段,以英伟达为代表的科技股早已吸引了全球投资人目光,有助股价上涨的因素几乎都被充分挖掘,涨势正变得愈发脆弱。在日渐浓烈的博弈氛围中,只有极少数对产业进展与人类未来保持着准确跟踪与预判的人,才有机会穿过暗流涌动的险滩。

面对这种超高难度的计算题,从一开始就错过了英伟达的投资者,*就不要认为自己在这个阶段还能战胜市场了。

当然,对于真金白银砸向研发费用和资本开支的产业界来说,资本市场的热度终究是佐料,用计算机来测算当下股权价值合理或是不合理,远不如计算机技术本身更重要。

毕竟,AGI的未来绑定在摩尔定律上,而不是英伟达的股票价格上。

【本文由投资界合作伙伴远川研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。