万众瞩目的“新茶饮第二股”,终于有了归属。

2024年3月24日,茶百道更新聆讯后资料集,意味其已经通过港交所聆讯,即将成为继奈雪的茶之后,又一登陆港股的新茶饮企业。资料显示,2023年茶百道共卖出10.16亿杯饮品,营收57.04亿元、净利润11.51亿元,截至2024年2月18日门店数达7927家。

若论在茶饮界的知名度,茶百道既不如3万多家门店的蜜雪冰城,也不敌喜茶、霸王茶姬、茶颜悦色等网红品牌。但自2023年传出上市消息以来,茶百道的IPO进展一直备受关注,因其3年增长10倍的门店扩张速度、高达10亿规模的pre-IPO融资、创始人夫妇的140亿身家,无不引发茶饮市场“骚动”。

在一众排队递表的新茶饮品牌中率先跑出,即将晋升“新茶饮第二股”的茶百道成色几何?

成都跑出一个茶饮IPO

成立于2008年的茶百道已有15年历史,是比许多新茶饮品牌还早的行业老兵。

2008年,不到30岁的刘洧宏和老公王霄锟开始了创业,在成都温江二中旁边开了一家不到20平米的奶茶店。因奶茶店价格优惠深受学生欢迎,二人很快就在西南财经大学(柳林校区)校园内开出了第二家分店。

彼时还是香飘飘、优乐美等粉冲奶茶流行的年代,那一年香飘飘的销量突破了10亿大关,打出“连起来可绕地球三圈”的广告语。而刘洧宏和王霄锟的小店以台式手作为产品核心,以“好茶有百道,用心是正道”为品牌主张,成功刷新了消费者对奶茶的认知。2010年,“茶百道”商标正式注册。

但很快,喜茶(2012年)、鹿角巷(2013年)、奈雪的茶(2015年)等现制茶饮品牌,靠社交网络一夜出圈,让整个茶饮江湖变了天。茶百道也在2016进行了全面升级,确定了“鲜果与中国茶”的定位,并开放了成都地区的加盟,当年门店数终于突破了100家。

随着资本的不断入局,茶饮市场的品牌竞争逐渐白热化,为了营造差异化定位,大本营在成都的茶百道开始主打地域特色。

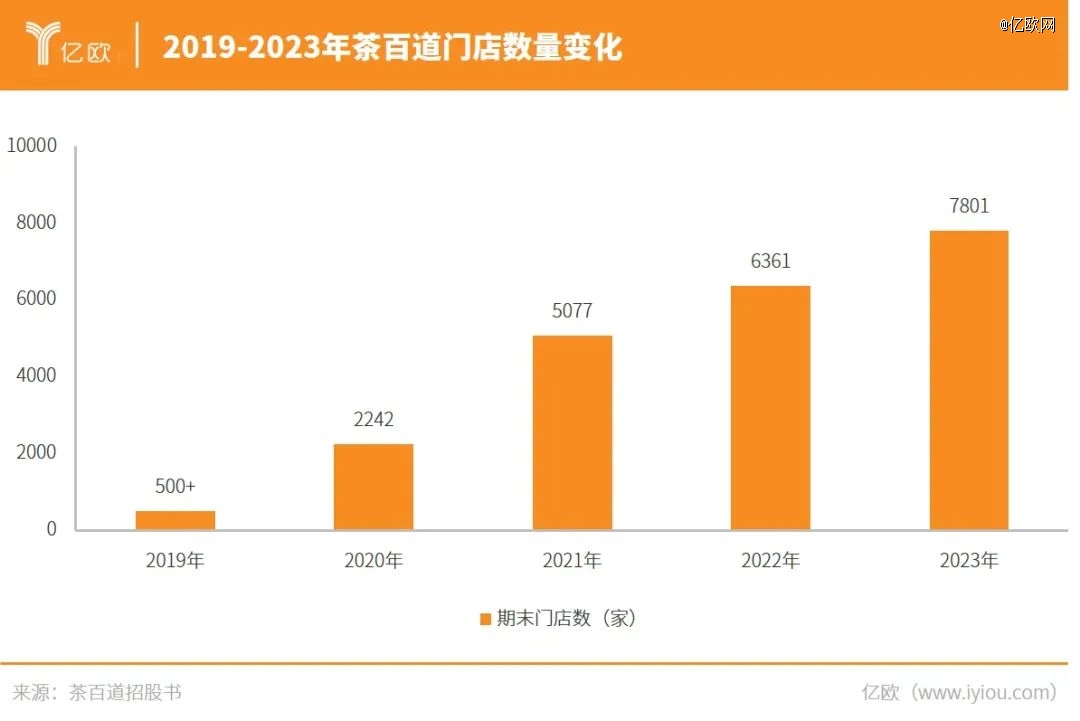

2018年,茶百道推出蠢萌可爱的熊猫IP“丁丁猫”,并在logo中融入了熊猫视觉形象,与品牌诞生地成都的城市名片相呼应。这次升级后,茶百道开始走进大众视野。这一年,茶百道开放了全国加盟,此后门店数突飞猛进,从2019年底的500多家一路狂飙到2022年底的6361家,短短3年增长超过10 倍。

2023年4月,全国门店突破7000家的茶百道,高调官宣了新一轮品牌升级,以“好茶为底,制造新鲜”为全新品牌定位,坚持中国茶的传承与创新。据悉,在王霄锟的主导下,茶百道精简了菜单,开始主推杨枝甘露、豆乳玉麒麟等区别于其他品牌的爆品。

以“熊猫”为代表的地域元素也得到加强,茶百道将此前被网友吐槽“像垃圾桶”的品牌logo更新为“一只喝茶的熊猫”的形象,“丁丁猫”形象正式上位成为品牌图腾。同时,茶百道还将英文名从“ChaBaiDao”改为“ChaPanda”。

茶百道品牌logo变化历程(先后顺序:左上、右上、左下、右下)

图源:网络

紧接着,2023年5月,茶百道宣布完成由兰馨亚洲领投,正心谷、草根知本、中金资本、番茄资本等多家知名机构跟投的一笔融资,这是其创立十余年以来首笔公开融资。根据烯牛数据,这轮融资的规模高达10亿元,融资后茶百道估值接近180亿元。

茶百道招股书显示,王霄锟、刘洧宏夫妇合计持有茶百道约81.75%股份,按照180亿的估值计算,二人身家达145亿元。王霄锟、刘洧宏夫妇也因此登上2023年胡润百富榜,凭借145亿元财富位列榜单第388位,在2023年新上榜者中排名第9,成为当年富豪榜的新晋“黑马"。

让蜜雪冰城羡慕的“钱”力

资本之所以青睐茶百道,因为其业绩着实亮眼。

首先,近几年茶百道的扩张速度超过一众竞争对手。

自开放全国加盟后,茶百道疯狂开店,一夜之间遍地开花。招股书数据显示,2020-2023年的4年里,茶百道的门店数量增长了14倍,不仅增速远超蜜雪冰城、古茗等同类品牌,2023年门店总零售额更是达到169亿元,在中国现值茶饮市场中位列第三。

飞速增长的同时,茶百道的闭店率也控制在较低水平。2021-2023年,茶百道加盟店的闭店率为0.2%、1.1%和2.3%,同期古茗的闭店率为3.6%、5.13%和2.94%;2021-2022年,蜜雪冰城加盟店的闭店率分别为2.89%、2.4%,同期沪上阿姨加盟店的闭店率为5.66%、7.49%。

茶百道在招股书中称,低于行业水平的闭店率除了依赖业内*的供应链能力,还归功于严格的加盟商准入制度、给予加盟商全周期的培训与服务、建立完整的门店巡查制度等,一系列措施培育了稳定且庞大的加盟商伙伴。

其次,茶百道吸金能力不凡。

2021-2023年,茶百道的年收入分别为36.44亿元、42.32亿元和57.04亿元,相应的净利润分别为7.79亿元、9.65亿元和11.51亿元,净利率分别为21.4%、22.8%、20.2%。

而据蜜雪冰城最新招股书,2021年至2023年前9个月,蜜雪冰城的营收分别为103.51亿元、135.76亿元和153.93亿元,相应的净利润分别为19.12亿元、20.13亿元和24.53亿元,净利率分别为18.5%、14.8%和15.9%。

虽然从营收规模来看,茶百道比不过蜜雪冰城,但从利润指标来看,茶百道则更胜一筹。

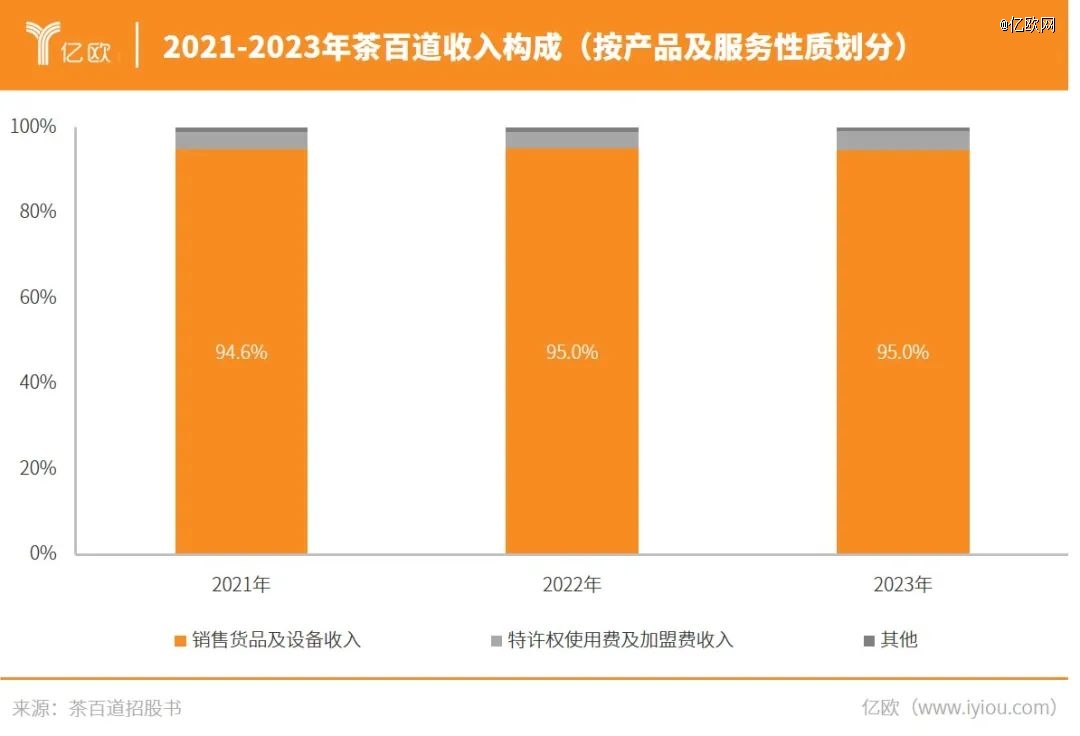

茶百道的赚钱之道很简单——辛辛苦苦开店卖奶茶,不如向加盟商卖原材料。根据招股书数据,茶百道来自于向加盟商兜售货品和设备的收入常年保持在95%左右,来自特许权使用和加盟费的收入只占到5%。

其实,蜜雪冰城、古茗、沪上阿姨等采取加盟模式的品牌,都是主要靠向加盟商销售商品和设备来赚钱。比如蜜雪冰城招股书显示,2021年至2023年前9个月,来自商品和设备的销售收入占其总营收的比例分别为98.1%、98%、98.2%。

但二者不同的是,蜜雪冰城是自建供应链,茶百道则更像个“二道贩子”。

招股书显示,蜜雪冰城销售的饮品食材中约60%为自产,其中核心饮品食材100%自产;目前,蜜雪冰城在河南、海南、广西、重庆、安徽拥有五大生产基地,总占地面积约67万平方米,生产覆盖七大类用于制作现制饮品的食材,包括糖、奶、茶、咖、果、粮、料,年综合产能达到约143万吨。

茶百道则要从其他供应商那里采购各类原材料与包材,再转手卖给加盟商赚差价。招股书显示,茶百道的供应商主要包括供应制作茶饮所用的乳制品、茶叶、糖、鲜果、果汁、包装材料等材料及配料的供应商以及门店设备供应商;2021-2023年,茶百道向五大供应商做出的采购分别占期间总采购额的29.5%、37.4%及36.6%。

第三,中端茶饮品牌还未跑出最终赢家。

现制饮品可分为平价(10元以下)、中价(10-20元)、高价(20元以上)三大价格带,其中中价现制饮品市场最为广阔。据灼识咨询数据,中价现制饮品市场过去几年的复合年增长率达24.3%,增速超过平价和高价现制饮品;未来几年,中价现制饮品将保持19.9%的复合年增长率,预计2024年将达到近3000亿规模,到2028年将达到5600亿规模。

当下,各价格带茶饮玩家的竞争格局已十分清晰:喜茶、奈雪的茶稳居高端市场,尽管两家都不同程度降价、下沉,但客单价仍显著高于其他品牌;蜜雪冰城是平价茶饮市场中的yyds,2元冰淇淋、4元柠檬水、6元珍珠奶茶,稳稳收割“小镇青年”;唯有中端茶饮市场是“兵家必争之地”,茶百道、古茗、沪上阿姨、CoCo、书亦烧仙草、益禾堂、一点点等一众品牌还在疯狂内卷。

作为中端茶饮头部品牌之一的茶百道,凭借先发优势形成了一套自己的打法,飞速扩张的门店已显现出万店潜力,无疑是很有希望成为赢家的。

香颂资本董事沈萌曾表示,中国具有庞大的人口基数、饮茶历史悠久,投资者相信带有创新基因的品牌具有成长潜力,而茶百道在奶茶的基础上创新,在产品中引入更多元素,在配料等方面不断推陈出新,深受年轻消费群体的偏好,这也是其护城河所在。

上市不是内卷的终点

虽然即将晋升“新茶饮第二股”,但茶百道面临的挑战仍旧不少。

茶百道目前的*短板,在于上游供应链建设,几大主要原料都要向供应商购买,这会削弱其对原料成本的把控能力。

茶百道在招股书里提到,公司倚赖第三方供应商及其他业务伙伴提供原材料及服务,这一关系若被打破或合作发生中断,其业务可能受到不利影响。任何有关供应的短缺、质量问题等,都会让其成本产生波动,致使业绩受损。

茶百道也意识到了这一问题,上市募集资金的主要用途之一就是加强供应链的建设。截至2023年3月31日,茶百道已经建立了一个拥有超过200多名员工的供应链中心,涵盖产品开发、采购、物流到售后服务及质量控制每一个关键环节;此后,茶百道在供应链建设上依旧动作不停,去年底还传出和霸王茶姬合伙开公司的消息。

图源:天眼查

高度依赖加盟门店的扩张模式,则让茶百道陷入增长乏力等问题。

一方面,超高的加盟店占比让茶百道难以真正把控加盟商的品控质量,很难做到及时管理。例如今年“315”前夕,湖北经视报道,在对茶百道位于武汉的一家线下门店进行卧底调查后发现,该店没卖完的食材不会倒掉,而是换一个新的有效期标签,以“合规”使用过期食材。

另一方面,一众茶饮品牌都采取“卖原料给加盟商”的模式,可以预见接下来各品牌的扩张会越来越难。茶百道急着上市,很大程度是因为现在是其*的上市窗口期,长远来看,茶百道必须依靠门店规模和订单增量来维持盈利。

无论是对C端消费者,还是对加盟商的争夺,茶百道都不乏强有力的对手。和其同一价格带的古茗、沪上阿姨都在快速扩张,一直坚持直营的喜茶和奈雪也在近一两年放开加盟,分蛋糕的玩家越来越多,茶百道必须抓住*“搞钱时机”。

茶百道已经在探寻“第二增长曲线”,但在海外和下沉市场都是一片红海,茶百道走到哪里也逃不掉内卷的命运。

茶百道在招股书中提到,未来低线城市仍存在较大空白,计划进一步对二线及以下城市进行门店加密;同时将拓展至海外区域,计划优先拓展东南亚地区市场,海外首店已于2024年1月落地韩国首尔。

但海外开店已是茶饮企业标配,蜜雪冰城在海外拥有约4000家门店,喜茶、奈雪的茶、霸王茶姬、甜啦啦等,也纷纷加快进程抢滩东南亚及欧美市场,茶百道在出海方面已经落后了。

除了在海外布局,茶百道还跨界咖啡。2024年1月,旗下咖啡品牌“咖灰”在成都开设首家直营门店,主要供应咖啡、贝果、汉堡及其它烘焙食品。茶百道在招股书中指出,咖灰为独立品牌,以咖灰品牌经营的咖啡店将从茶百道门店网络中剥离,未来三年后其计划在选定城市开设15家咖啡店。

但咖啡赛道本身硝烟不断,前有星巴克、瑞幸、库迪、Manner等连锁咖啡品牌厮杀,后有蜜雪冰城旗下幸运咖、沪上阿姨子品牌沪咖等,茶百道的咖灰估计也很难讨到便宜。

新茶饮市场的下半场战事如火如荼,卷联名、卷上市、卷出海、卷配方……可以预见,即便率先上岸成为“新茶饮第二股”,茶百道未来的路也将荆棘丛生。

参考资料:

1、《一年卖出42亿,关于茶百道的6张图》,DT商业观察

2、《弯道超车的茶百道,有何筹码率先“上岸”?》,零售商业财经

3、《*|茶百道,刚刚融资了》,投资界

4、《成都出来的奶茶店,IPO了》,投 中网

5、《看完茶百道的品牌升级历程,终于知道它为什么“火”了!》,餐饮视觉研究室

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。