“在上海挖1,000公里外洛阳的矿”,工作人员利用5G遥控挖掘机,就可以自如地开启远程露天矿区钻、铲、装、运全过程无人作业操作。

一直以来,矿山安全问题也是备受社会各界关注的难点问题,矿区亟待推进少人化、无人化智能矿山项目。

煤矿实践经验加速行业与人工智能的深度融合,数字化新技术浪潮正不断冲击着采矿这一传统工业领域。

搭上工业互联网与智能化时代的黄金列车,智慧矿区不再是一个遥远的词汇,而是栩栩如生展现在周围。

目前智慧矿山发展现状是怎样的?从智能装备和智能化系统两个维度分别出发,智慧矿山市场空间潜力多大?

本文,头豹研究院将对中国智慧矿山行业发展现状、矿产资源现状等方面进行梳理,并从智能装备及智能化系统两个维度出发对智慧矿山的市场潜力进行分析。

01

全球与中国矿山行业发展现状

从全球矿业供需方面,能源资源新增储量、产量、消费量继续分化;在矿业贸易方面,全球主要矿产品贸易量总体减少,但战略性新兴矿产贸易量增加;全球矿业逐渐走向智能化,实现绿色低碳发展。

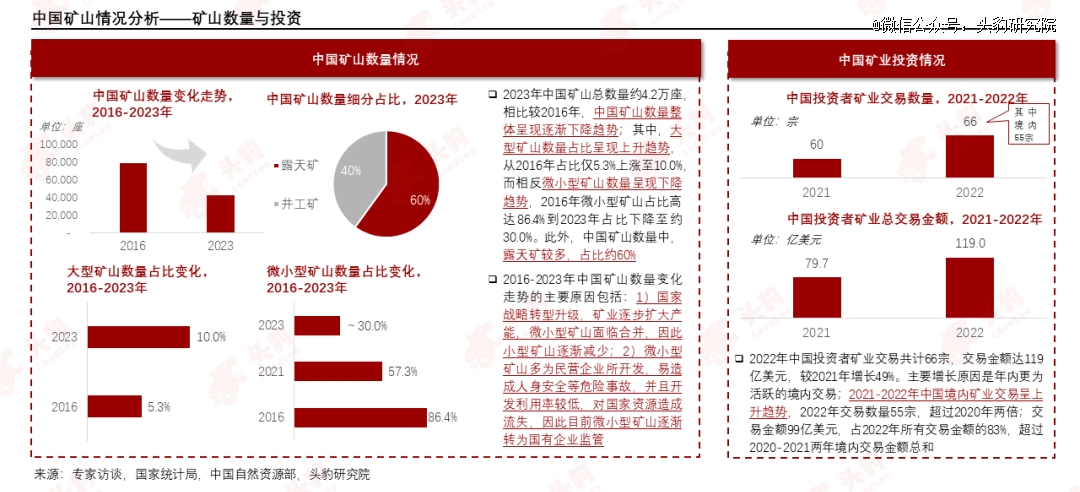

2016-2023年中国矿山数量整体呈现逐渐下降趋势,其中大型矿山数量占比呈现上升趋势,主要原因为国家战略转型升级,微小型矿山逐渐合并,大型矿山占比将增多。

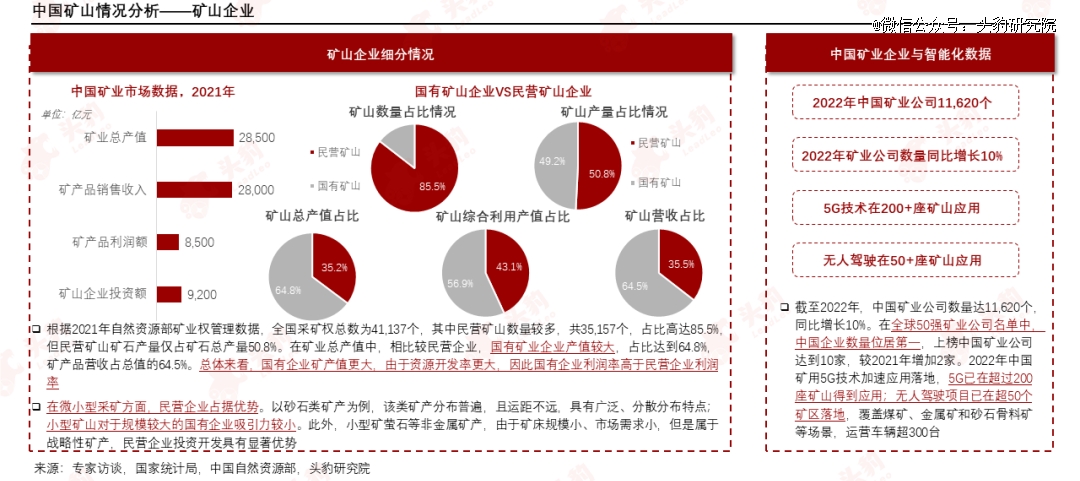

在矿山企业中,相比较民营企业,国有企业矿产值更大,资源开发率更高,利润率也高于民营企业利润率;由于微小型矿山具备广泛、分散分布等特点,因此民营企业在微小型矿山开发中更具优势。

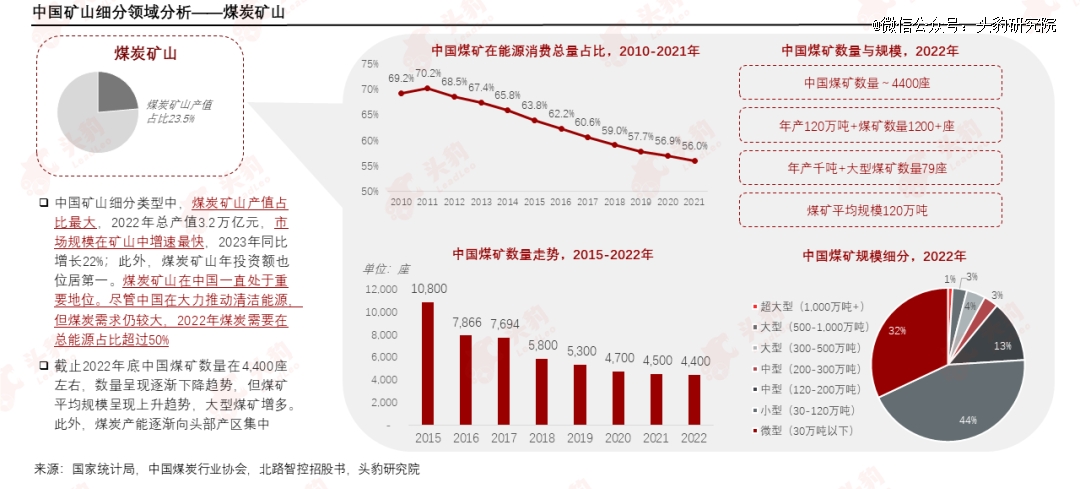

中国矿山细分类型中,煤炭矿山产值占比*,市场规模增速最快,2023年同比增长22%;此外,煤炭矿山年投资额也位居*;目前煤炭需求仍较大,2022年煤炭需求在总能源消费量占比超过50%。

02

中国矿产资源现状

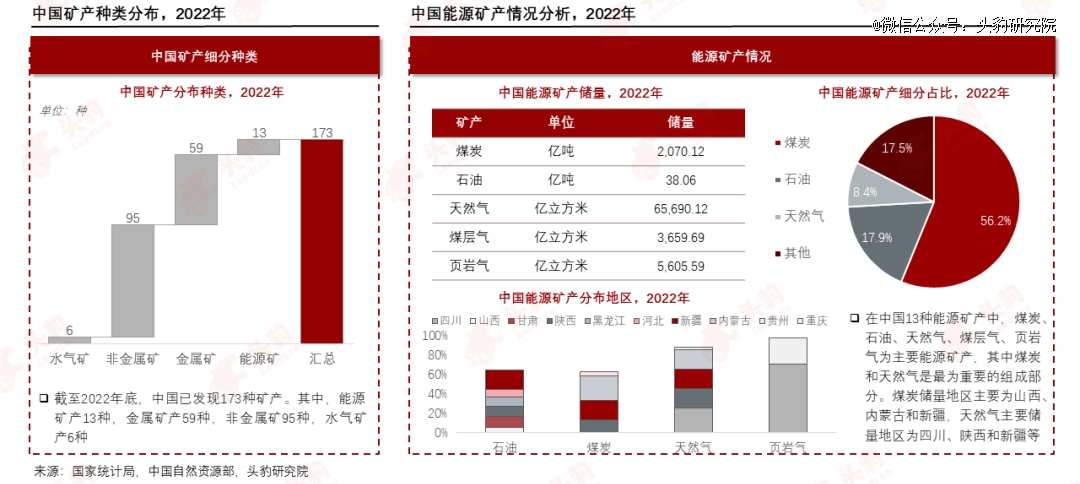

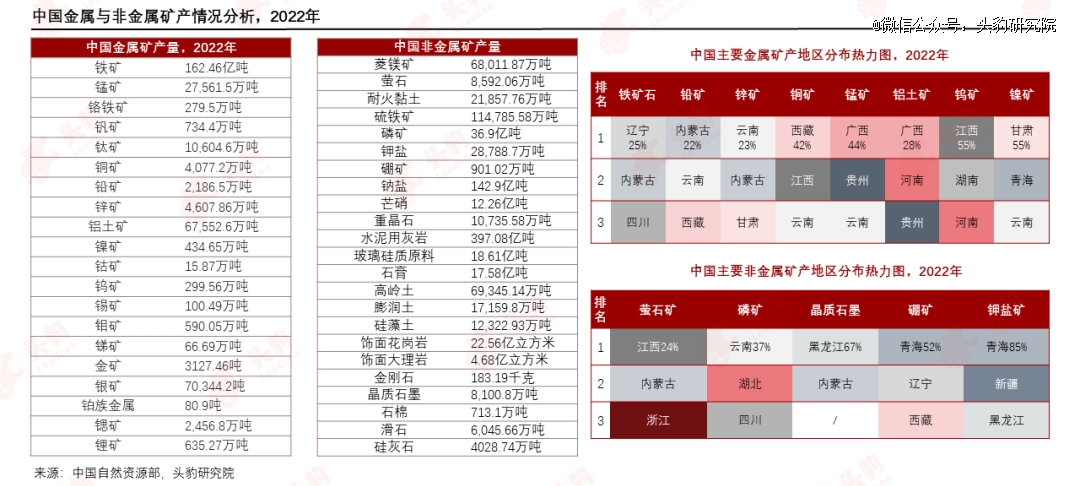

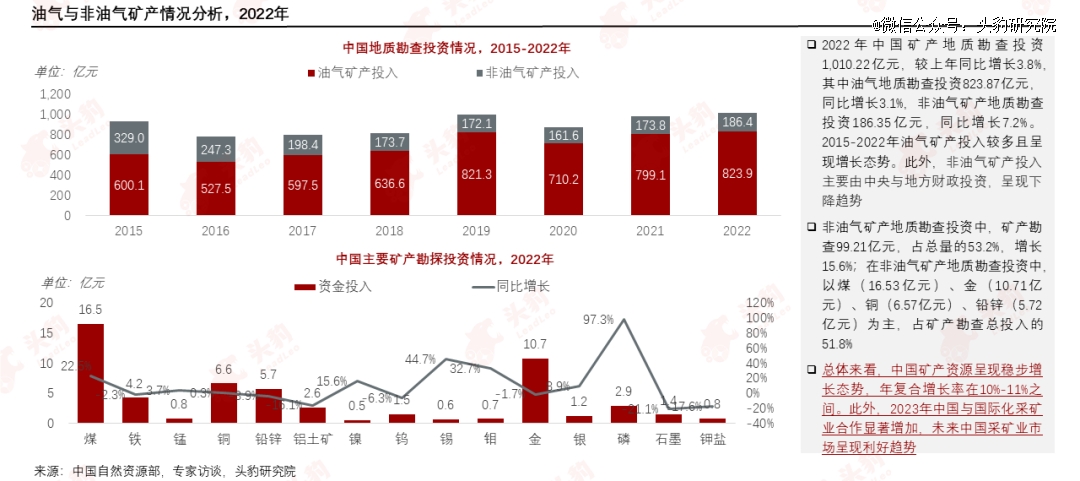

在中国13种能源矿产中,煤炭、石油、天然气、煤层气、页岩气为主要能源矿产,其中煤炭和天然气是最为重要的组成部分,2022年煤炭储量2,070.12亿吨,天然气储量65,690.12亿立方米。

在中国矿产中,金属矿产为59种,非金属矿产为95种;2022年金属矿产中铜、铅、锌、镍、钴、锂、铍、镓、锗储量大幅增长,非金属矿产中萤石与晶质石墨储量大幅增长。

在2022年矿产地质勘查投资中,油气矿产与非油气矿产投入均同比增长,油气矿产投入较多;在非油气矿产投资中,煤和金投入资金较大,分别为16.5亿元与10.7亿元,其中煤投资同比增长22.5%。

03

智能装备投资维度分析智慧矿山市场规模

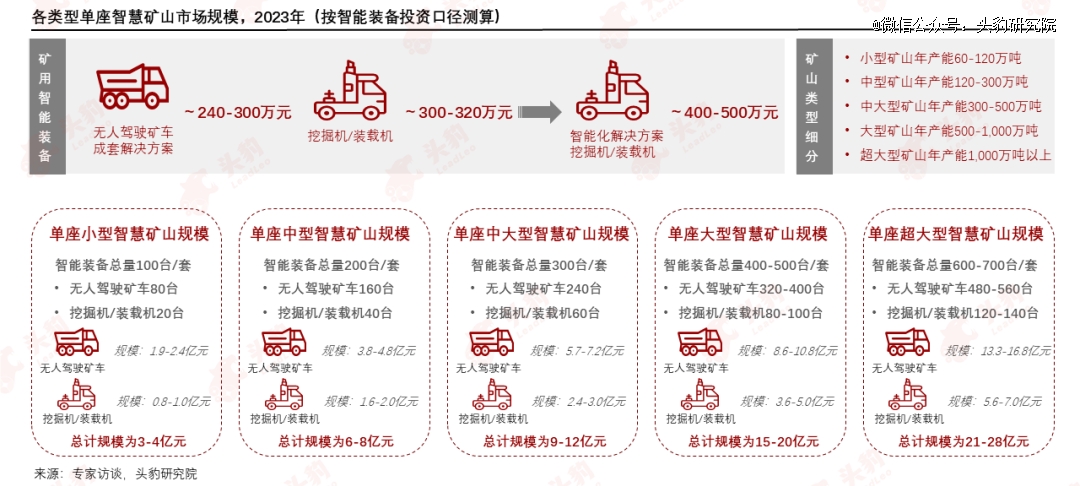

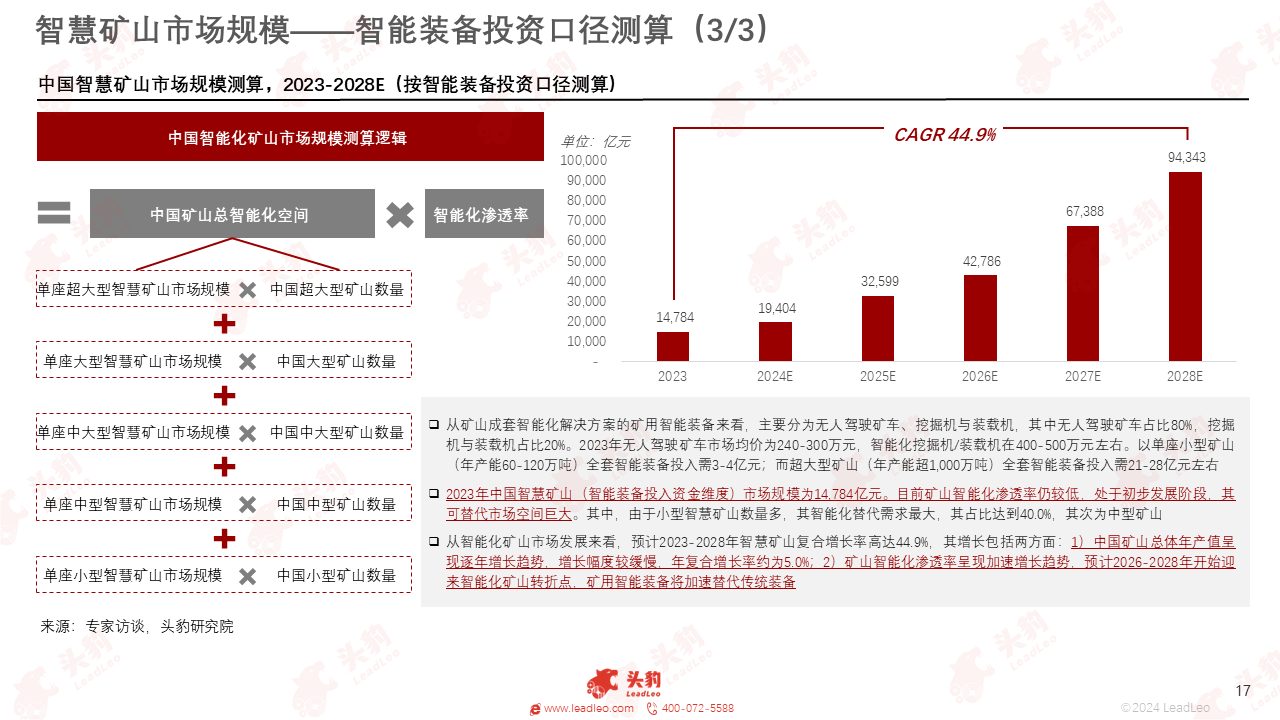

从矿用智能装备投入资金维度来看,目前单座小型矿山全套智能化解决方案装备需投入3-4亿元,而超大型矿山全套智能化解决方案装备投入高达21-28亿元,矿用智能装备市场空间巨大。

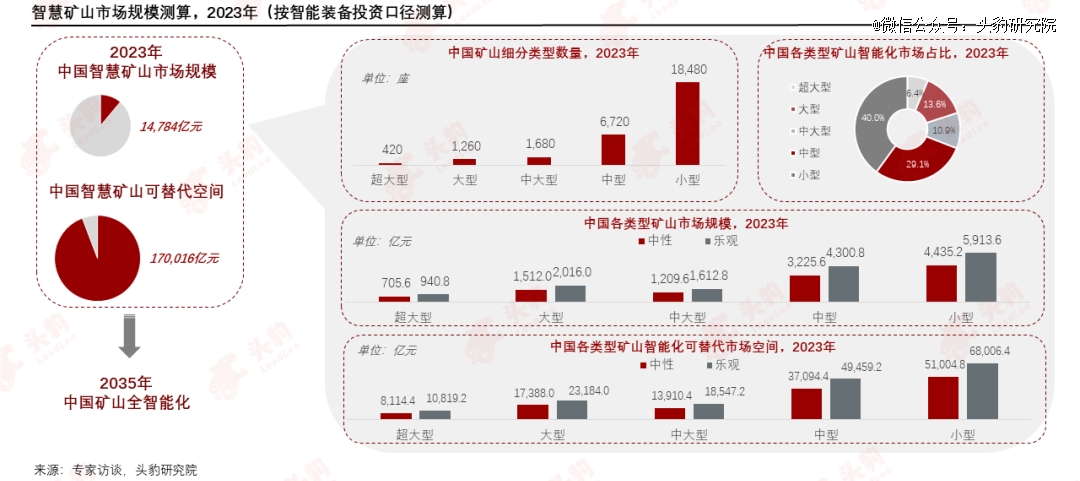

2023年中国智慧矿山市场规模为14,784亿元;目前矿山智能化渗透率仍较低,处于初步发展阶段,其可替代市场空间巨大,2023年可替代空间高达170,016亿元,其中小型矿山市场替代空间占比*。

中国智慧矿山市场规模加速增长主要原因包括中国矿山总体年产值呈现逐年增长趋势;此外,矿山智能化渗透率呈现加速增长趋势,矿用智能装备将加速替代传统装备。

04

智能化系统投资维度分析智慧矿山市场规模

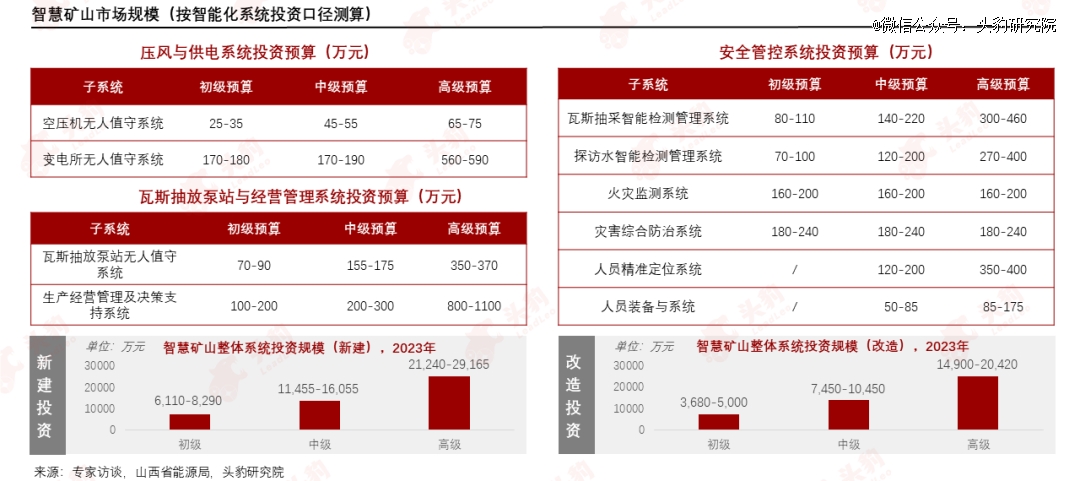

从矿山智能化系统维度来看,主要包括信息基础设施系统、智能掘进系统、地质保障系统、智能综采系统、主运输系统、辅助运输系统等,其中信息基础设施系统投入资金*,占比达25.2%。

此外,还包括基础辅助系统,例如通风系统、排水系统、压风系统、供电系统、抽放泵站系统、经营管理系统、安全管控系统等。

从整体智慧矿山系统投资来看,新建投入资金更多,其高级投资预算超过2亿元,现有矿山改造智能化系统相对投资资金较少,高级预算在1.5-2亿元之间。

在各智能化系统的子系统排名中,带式输送机智能监控系统价值量位居*,其投入资金占比高达12.1%,主系统为运输系统。

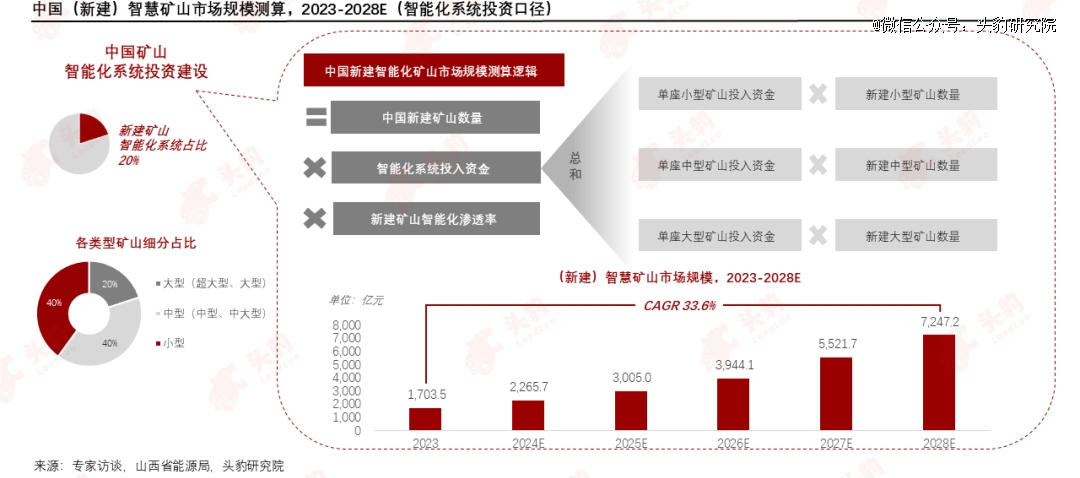

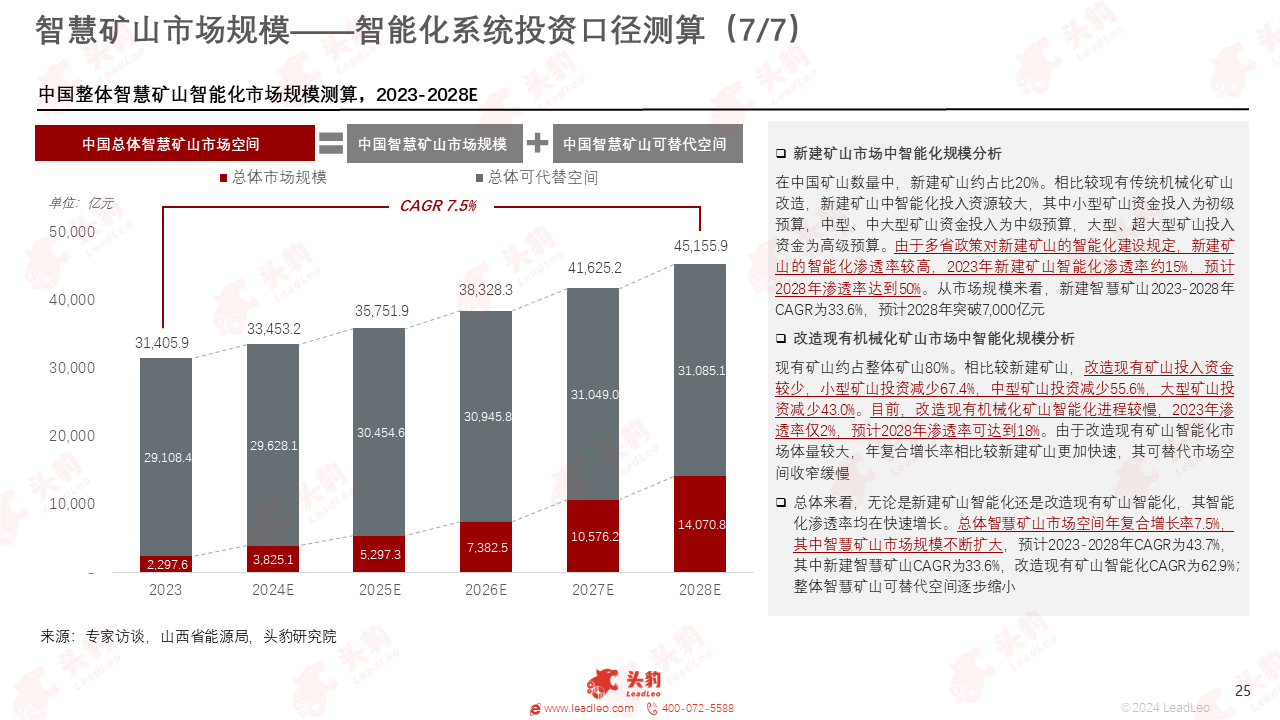

新建矿山占整体矿山约20%,由于多省政策对新建矿山的智能化建设规定,相比较现有传统矿山改造,新建矿山智能化渗透率较高,2023年新建矿山智能化渗透率约15%,预计2028年渗透率可达到50%。

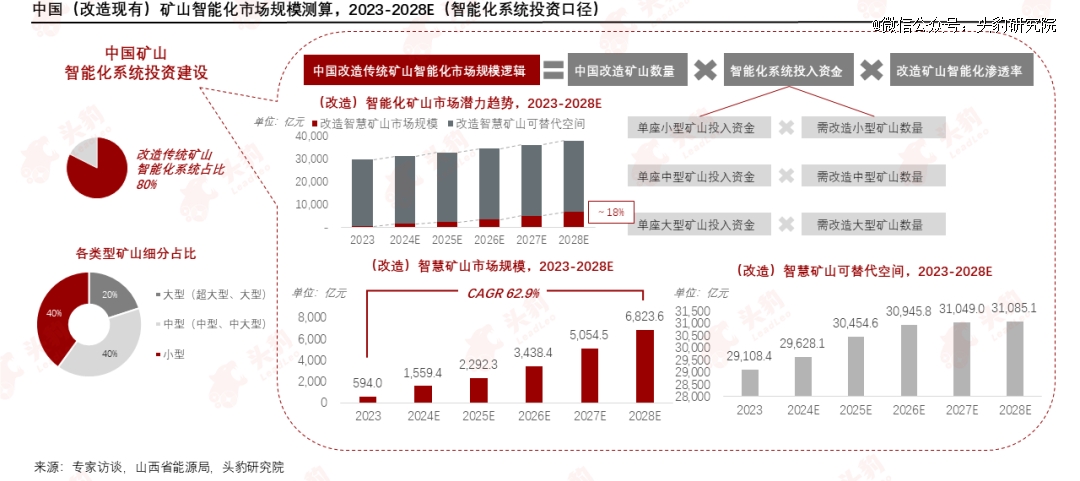

相比较新建矿山,改造现有矿山智能化投入资金较少,但改造现有机械化矿山转为智能化进程较慢,2023年渗透率仅2%,预计2028年渗透率可达到18%。

无论是新建矿山智能化还是改造现有矿山智能化,其智能化渗透率均在快速增长,预计2023-2028年CAGR为43.7%,其中新建智慧矿山CAGR为33.6%,改造现有矿山智能化CAGR为62.9%;整体智慧矿山可替代空间逐步缩小。

【本文由投资界合作伙伴微信公众号:头豹研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。