毛戈平,一个很多男生都没听说过的化妆品牌,拥有84.8%的毛利率,和国内数量规模第二的线下自营专柜,又一次在冲击IPO了。

之所以说又,是因为早在2016年,毛戈平就首次向A股递交了招股说明书,不过9个月之后上市进程便开始搁浅。一直到2021年毛戈平才成功过会,但一直未能拿到证监会批文,再一次不了了之。

2023年3月,毛戈平公司再次更新了招股书并获得受理,第三次向A股市场冲刺上市。但是,生不逢时,由于资本市场不断下探,监管层开始收紧IPO,导致毛戈平部分文件过了有效期。

据弗若斯特沙利文的资料显示,毛戈平是中国市场十大高端美妆集团中*的中国公司,若按2022年零售额计算,毛戈平排名第八。

那么,为何毛戈平能够成功挤入国内十大高端美妆品牌?这次港股IPO,能最终如愿吗?

1、高端从何而来?

毛戈平品牌背后真的有故事。

如果你不熟悉化妆品行业,你一定会好奇一个问题,对比雅诗兰黛、OLAY、迪奥等全球知名品牌,毛戈平既没有历史背景,也没有品牌故事,那么一个以创始人名字命名的品牌,为何能成功打入高端化妆品市场,让消费者买账?

这必须要从毛戈平化妆品的创始人毛戈平开始说起。

毛本是一名化妆师,而他的伯乐正是知名演员刘晓庆。

当时,刘晓庆正在拍摄《武则天》,需要出演从16岁到82岁中,每个不同时期的武则天。为此,剧组请来了台湾、香港等地的化妆师,但是在经过几次尝试之后都未能让刘晓庆满意。

就在剧组一筹莫展之际时,有一个妃子的扮演者推荐了当时还不怎么有名气的毛戈平。当时的刘晓庆自然看不上眼,不过当她看完这位扮演妃子的演员拿出毛戈平给她画过的妆容照片后,刘晓庆立马改变了主意,想请毛戈平来试一下。

这一试,让43岁的刘晓庆感觉瞬间找回了自己年轻时的样子,当即拍定了毛戈平作为自己的化妆师。

但此时的毛戈平却有所纠结,因为在当时他有另一个去北京做剧组化妆师的机会。刘晓庆为了挽留也很会画饼,对毛戈平说中国没有一部电影、电视剧让会一个演员从15岁演到80岁,如果你把握好了这次机会,一定名扬四海。

不知道毛戈平当时是否真正消化了刘晓庆的饼,反正最终他还是选择了《武则天》的剧组。当然,在剧中毛戈平也是充分展示了他的才能。为了突出人物的立体感,毛戈平将缩短脸型的阴影直接选择了深褐偏黑色,吊眼和挑眉的应用,也把武则天的形象凸显得更年轻妩媚。

在武则天播出不久,毛戈平果真声名远扬,还被誉为魔术化妆师。甚至在今天,毛戈平当年给刘晓庆所用的妆容依旧不过时,还在被众多博主所模仿。

有了名气之后,毛戈平便用自己的名字创立了美妆企业毛戈平,旗下有两大品牌,分别是MAOGEPING及至爱终生,还开拓了化妆艺术培训客户服务。

与许多单纯依靠线上渠道起量的网红品牌不同,毛戈平这一品牌的知名度和背书,很大程度上依赖于创始人毛戈平精湛的化妆技术,以及让他封神的电视剧作品,这也成为了毛戈平成为高端品牌的根基。毛戈平中年变少女的化妆水准,可以直接成为消费者选择的理由。

除此之外,毛戈平扎实的线下柜台渠道也是其高端化的重要根基。

创立于2000年,毛戈平自然很重视当时的流量*——百货柜台。2003年,在国际一线化妆品云集的上海徐家汇港汇广场,毛戈平开设了*家化妆品专柜。

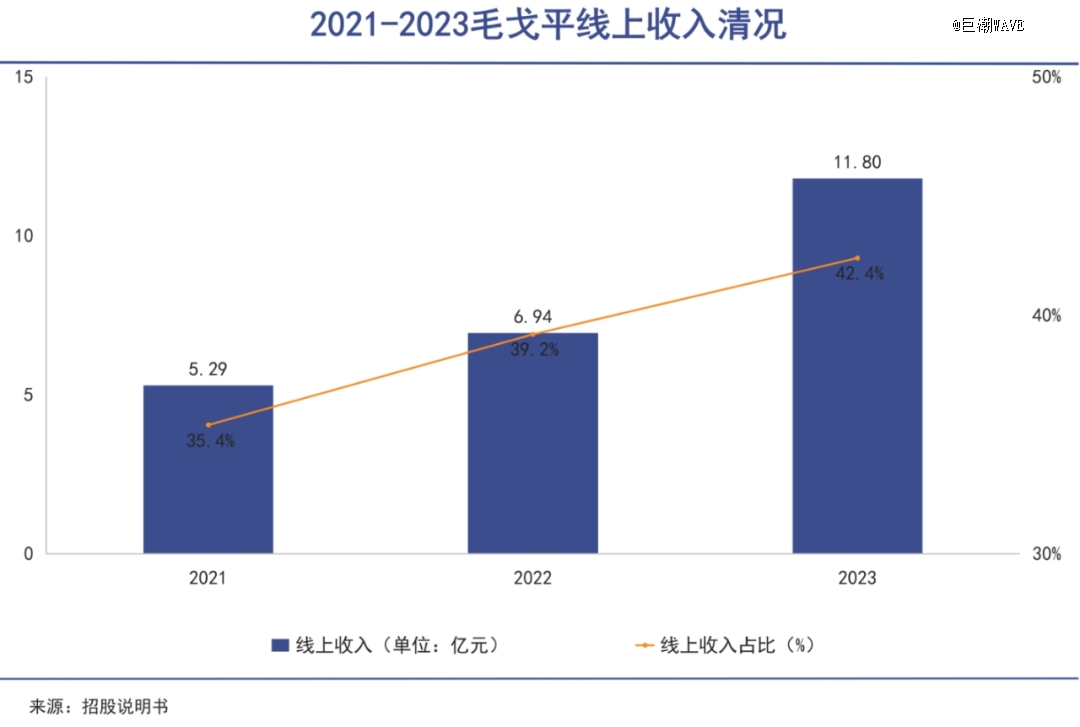

如今来看,线下的柜台依旧在毛戈平的销售中扮演者重要的作用。2023年,来自线下和线上渠道的收入分别占毛戈平产品销售总收入的57.6%和42.4%。截至2023年12月31日,毛戈平全国的自营专柜数量为357个,在中国所有国内及国际美妆品牌中排名第二。

其实对于化妆品品牌来说,要想营造出高端氛围,线下柜台渠道必不可少。不仅如此,品牌方还需要花心思建设形象良好的专柜。比如毛戈平的专柜,反光黑底配上白色的logo,如果你心里不把“MAOGEPING”心里默念拼起来,你甚至会误以为这是一家外国高端化妆品品牌。

就像谭木匠会邀请顾客体验梳头,毛戈平在专柜上都设置有化妆区域,由具备化妆技能的专业柜员给顾客现场化妆并讲解专业技法,营造出了良好的消费体验,也对消费者的购买冲动有所提升。

截至2024年4月2日,毛戈平在全国各地的专柜配备超过2500名美妆顾问,这是中国所有国内及国际美妆品牌中*的专柜服务团队之一。

2、还得靠线上

让毛戈平实现销售放量增长的还是线上渠道。

毛戈平本人的知名度,以及线下百货渠道的布局,让毛戈平品牌有了足够扎实的实力。但是,真正让毛戈平销量实现迅速增长的,是年轻人最认的线上渠道。

2014~2016年间,毛戈平的营业收入仅为2.79亿、3.21亿、3.43亿,净利润也一直在5000万上下浮动。

直到2019年,毛戈平和徐老师的合作,让这位沉寂已久的明星化妆师再度出现在大众视野中,并通过B站、抖音、小红书等平台加大与明星网红博主的合作,让毛戈平的“换头化妆术”成为各大社交平台上的“顶流”。

抓住了互联网流量风口的毛戈平,业绩情况也随之上了一个台阶。根据毛戈平披露的招股说明书,2021~2023年,毛戈平实现营业收入15.77亿、18.29亿、28.86亿,实现净利润3.31亿、3.52亿、6.63亿,相较前几年明显提升了一个体量。

其中,毛戈平的线上渠道营收从2021年的5.29亿增长至2023年的11.80亿,年复合增长率达到了49.3%,销售额占比也从35.4%变为42.40%,逐渐追平线下渠道带来的收入。

攻入互联网平台的毛戈平,不仅仅实现了原本线下流量的线上转换,还让毛戈平的知名度进一步提升。

最重要的是,通过在互联网平台,毛本人手把手教用户如何“换脸”,其在互联网上成功营造出的消费氛围,为线上成交做了很好的铺垫。

根据公开信息,2021年1月,毛戈平团队开启了抖音直播带货,短短6个月,GMV就达到3216万;2022年,毛戈平的粉底液和膏品在抖音“双11”销量排名第1,收入达3亿,在天猫“双 11”遮瑕类产品销售排名第 1,高端高光类产品销售排名第 2。

3、全行业难题

84.8%的毛利率是否值得?

毛戈平作为国货化妆品牌,虽然已经取得了不错的成绩,但各类质疑的声音也从未断过。

首先,就是毛戈平在名气不如其他品牌的情况下,毛利率却远超同行水平。

根据招股说明书,2023年毛戈平的毛利率已达到84.8%,直逼茅台。对比同行,2023年,珀莱雅、贝泰妮、丸美股份的毛利率分别为69.93%、75.21%、68.4%,当然就连国际品牌欧莱雅、雅诗兰黛的毛利率也比不过毛戈平。

当然,高毛利的背后或许也和毛戈平“重营销、轻研发”的模式有关。

2021年到2023年期间,毛戈平的研发费用分别为1370.3万、1454.8 万、2397.5万,研发费用率分别为0.96%、0.87%、0.83%。对比同行,2023年,珀莱雅的研发费用率为1.96%,*日记母公司逸仙电商的研发费用率更是达到了3.3%。

相比之下,毛戈平的销售及营销费用在2021~2023年期间分别为7.63亿元、9.62亿元及14.12亿元,占同年收入的48.4%、52.6%及48.9%,显然高出研发支出好几个量级。

作为化妆品公司,本来就需要考强大的营销手段打响自己的知名度,这一点无可厚非。但是,结合毛戈平产品的定价,其彩妆产品的价格一般在200元至500元之间,护肤产品的价格一般在400元至800元之间。显然这是毛戈平刻意在通过营销与个人IP结合,为自己的产品打造品牌溢价。

毛戈平的高定价与毛戈平个人IP密切相关,而其IP则是以本人强大的专业能力来背书的,这意味着其产品的高价格有足够的合理性。但另一方面,也对于产品质量本身提出了更高的要求,毕竟不是每个消费者都能享受专业水平的化妆术。

除此之外,虽然毛戈平依靠线上渠道获得了不错的增长,但是随着潜在的网购用户增量趋于稳定,互联网流量红利效应逐渐减弱,公域流量的获客边际效益有所下滑,其未来维持营收和毛利双向增长的难度将越来越大。

在贝泰妮的招股说明书中就曾披露过,在2017年、2018年、2019年和2020上半年,公司的获客费用率分别为5.73%、8.46%、9.99%和14.66%,可见随着互联网流量的触顶,品牌方的获客成本增加在前几年就早已体现,这也是整个互联网销售生态的客观规律。

目前,毛戈平的经营活动所得现金净额为7亿元,现金及现金等价物在去年也增加了2.5亿元,可以说公司本身并不太缺钱。融资的募投方向是以业务和产品的拓展为主。

但是目前的大环境相对复杂,对于化妆品公司的业务扩张来说存在着两面性:

一方面,是随着文化自信的深化,将有越来越多的消费者选择中国品牌,海外各类品牌化妆品的消费投入不再是*的选择,这有利于国产化妆品品牌——特别是会成为高端本土化妆品品牌的市场机遇期;

另一方面,不利的因素在于,疫情期间以及疫情之后,消费者在购买化妆品上的开支整体水平是在下降的,这和宏观经济环境的波动有关,也与消费者对于未来收入的预期降低有关。

这是毛戈平和其他所有的化妆品品牌一起,所要面对的机遇和挑战的两面。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。