学大教育(000526.SZ)近日发布2023年度报告,经过两年多探索,“双减”后转型可谓基本完成。

这主要体现在三个方面:

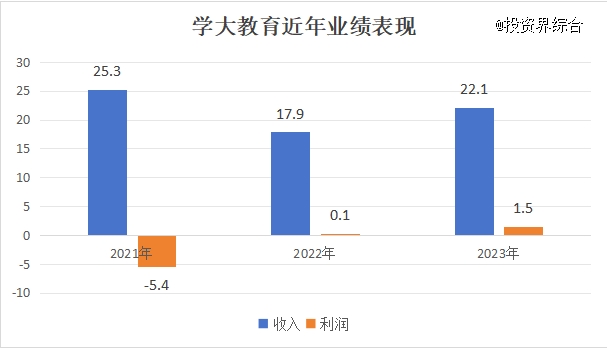

业绩方面,2023年营收约22.1亿元,同比增长超23%,已接近“双减”前2020年约24.3亿元的营收水平;归属于上市公司股东的净利润约1.5亿元,同比增长超10倍,大幅超过2020年约0.4亿元的盈利水平。

业务方面,学大教育明确了个性化教育、职业教育、文化阅读、医教融合四大业务,从过去的校外培训为主转向多元化。

治理方面,创始人金鑫4月25日已担任董事长,此外,两位资深职业教育从业者被提名进入董事会,有利于管理层进一步聚焦业务转型。

两年多来,学大教育是教育公司转型的典型,学大教育如何选择转型方向,在转型过程中遇到哪些波折,作出什么样的调整,转型前景如何,都颇具镜鉴价值。

优化个性化教育产品结构

4月26日晚间学大教育发布的2023年年报显示,营业收入约22.1亿元,同比增长23.09%,归属于上市公司股东的净利润约1.5亿元,同比增长1035.24%。

年报指出,报告期内,公司坚持推进发展战略,持续积极优化业务布局。营业收入、净利润等均实现正向增长。

(学大教育近年业绩表现,单位:亿元 来源:公司年报)

增长还在加快。同日发布的2024年一季报显示,营业收入约7.05亿元,同比增长35.97%,归属于上市公司股东的净利润约0.5亿元,同比增长886.44%。

学大教育业务转型的方法论是“国家鼓励做什么+自己擅长做什么”。

2024年2月8日,教育部发布《校外培训管理条例(征求意见稿)》,明确了校外培训成为学校教育有益补充的基本定位,此外,明确了义务教育阶段学科类培训非营利定位,让教育培训行业看到了其他业务未来的确定性。

一段时间以来,新东方、高途、学大教育等头部机构的传统业务均保持快速增长,但增长原因有共性也有差异。

外部因素带来全行业利好。招商证券今年1月发布的研报称,目前,传统教育赛道政策相对稳定,限制学科类牌照发放,持牌机构数量稀少,这导致传统教育赛道供需严重失衡。

大量中小机构出清,行业内全国性布局、品牌知名度高的合规机构所剩不多,它们因此获得更多市场空间。

内部因素则明显差异化。新东方4月25日发布的2024财年第三季度财报显示,本季度新增68个学习中心。2024财年一季度时,新东方预计全财年网点同比扩张15%-20%,二季度时预计增速约20%,如今预计增速又上调到约30%。

学大教育没有增加学习中心,年报显示,截至2023年末,个性化学习中心近240所,与上年基本持平。

其增长动力来自产品结构优化。学大教育个性化教育业务以前主要是一对一培训,目前,在一对一之外增加了小组课、小班课产品,并依托自研“双螺旋”智慧教育模式实现线上线下互补教学。

更重要的是,学大教育已经跑出全日制学习基地这条第二增长曲线。年报称,报告期内,公司已经在全国多个省市布局了30余所面向高考复读生、艺考生等学生群体的全日制培训基地,结合地区教育发展需要,还在大连、宁波等地兴办了全日制双语学校。

学大教育在浙江慈溪和辽宁大连兴建了3所文谷双语学校,目前校均在校生超过1000人。此外,学大教育在河南驻马店、山东青岛、江苏苏州等地的高中学校项目将先后落地。

铺开三项新兴业务

职业教育、文化阅读、医教融合是学大教育的新业务,目前正在快速推进。

这些新业务的方法论更体现了“国家鼓励做什么+自己擅长做什么”。

职业教育与经济社会发展紧密相连,近两年,国家出台多份鼓励职业教育发展的政策。2023年7月,教育部办公厅发布《关于加快推进现代职业教育体系建设改革重点任务的通知》,提出各地要支持龙头企业和高水平高等学校、职业学校牵头,联合行业组织、学校、科研机构、上下游企业等共同参与,组建一批产教深度融合、服务高效对接、支撑行业发展的跨区域行业产教融合共同体。

学大教育最早是与中职学校合作开设职普融通班,发挥学科培训优势,帮助中职学生参加职教高考。

此后,学大教育转向独立运营中职学校。年报显示,已经收购了3所中职学校,托管运营了多所学校。据介绍,今年还将继续扩张。

在高职教育领域,年报显示,学大教育的职业教育聚焦“专精特新”和“紧缺人才”两大方向,与多所职业院校、行业企业达成合作,项目覆盖共建产业学院、二级学院、实习实训基地、产教融合基地、产教融合人才培养、产教融合校企合作等方面。

年报显示,学大教育在2023年成功将集成电路、微电子技术与器件制造专业落地旗下大连通才中等职业技术学校,填补了新一代信息产业技术在中职学校专业领域的空白。

上述学大教育有关人士介绍,落地专业还包括低空经济、绿色双碳、康养医护等领域。

另外,学大教育董事会4月27日发布公告称,选举同济大学中德工程学院教授委员会主任冯晓为独董,选举紫光集团副总裁、产业发展中心主任许惠龙为非独立董事。这两位资深的职业教育、产教融合领域从业者进入董事会,将为学大职业教育发展带来新的动能。

在政策导向方面,年报指出,政府工作报告已经连续十一年提到“全民阅读”,并由“倡导”转变为“深入推进”,意味着全民阅读进入新的发展阶段。

学大教育已开办10家句象书店。句象书店是集合图书销售、图书借阅、咖啡轻食、文创展销、文化沙龙、空间租赁等业态的复合型文化空间,目标是5年开办100家。

另一备受关注的医教融合业务,今年则首次出现在学大教育年报中,年报显示,这是学大采用“医院+家庭+学校”综合干预模式,为面临孤独症、注意力缺陷、学习困难等挑战的儿童提供适应性发展的解决方案。

据中国残联2023年发布的中国残疾人普查报告数据显示,我国孤独症患者已超1300万人,且以每年近20万人的速度增长。

2015年出版的《中国注意缺陷多动障碍防治指南(第二版)》显示,全球大约有6%至9%的学龄儿童受到注意缺陷多动障碍所累,中国的患病率是6.3%。

2023年8月,教育部等三部门印发的《关于实施新时代基础教育扩优提质行动计划的意见》提出,扩大特殊教育资源,推动省会城市、计划单列市及较大城市加快建设孤独症儿童特殊教育学校。

现金流如何保障持续扩张

学大教育创立于2001年9月,并于2010年11月在纽交所上市。2016年,学大教育完成私有化并借壳银润投资回归A股。但由于期间发生强烈波折,金鑫一度离开上市公司董事会。

其私有化的对价来自向西藏紫光卓远科技有限公司(下称“紫光卓远”)的23.5亿元借款。2016年1月,学大教育的控股股东变更为紫光卓远。2020年6月,公司控股股东由紫光卓远变更为无控股股东。

2021年4月,通过一致行动人控股,金鑫回归,并成为学大教育实际控制人。

目前,学大教育的单一*股东已变更为“紫光集团有限公司破产企业财产处置专用账户”,持股比例降至13.16%。

因私有化欠下的23.5亿元巨额债务偿还已接近尾声。年报称,截至报告披露日,公司对紫光卓远的剩余借款本金金额约为4.64亿元,进一步降低公司资产负债率。

2023年,学大教育经营性现金流净流入约6.1亿元,今年一季度继续净流入约4.4亿元。这给其还款创造了余裕空间,也给未来转型领域的进一步发展留出了更多的想象空间。

截至目前,学大教育的转型布局已初具成果,相信坚持长期主义,以成为“对客户有价值,对社会有价值、对国家有价值的企业”为目标的学大,也必将在2024呈现更多惊喜。