2024北京国际汽车展览会近日落下帷幕。

据官方数据显示,本届北京车展期间,117款新车型全球首发,大约有280辆全电动、油电混动、卡车等类型车辆展出,小米汽车、大众汽车、日产、芯驰科技等超过500家车厂和供应商展示其产品。10天内共有89.2万名参观者涌入展会,其中3%是经销商。

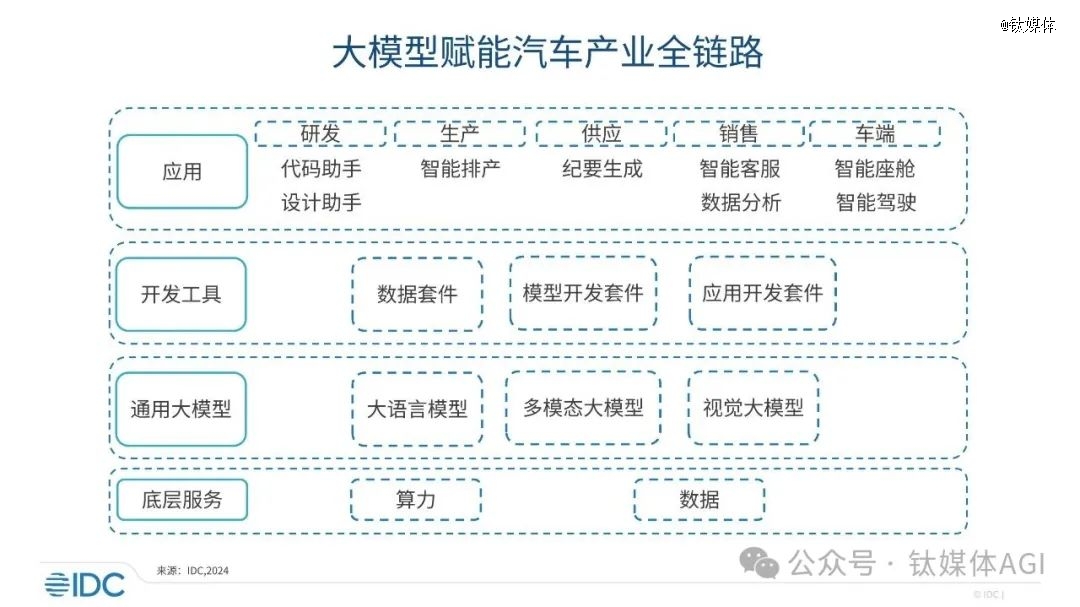

而对于钛媒体AGI来说,本届展会*亮点之一,就是中国 AI 大模型“上车”。

车展期间,日产汽车宣布与百度共同签署了谅解备忘录,双方将在 AI、智能汽车领域的战略合作开展可行性研究;丰田、长安、岚图、广汽等整车品牌宣布与腾讯达成合作,联合打造汽车行业大模型方案,覆盖座舱助手、营销、客服等场景;此前,商汤绝影则和小米宣布合作,将在小米SU7汽车座舱中搭载日日新大模型技术。

据钛媒体AGI不完全统计,已经有超过20家汽车品牌宣布 AI 大模型技术“上车”。

大模型“上车”概念日渐火爆,尤其很多中国 AI 公司都“突出重围”,竞逐国际品牌汽车合作。而随着智能汽车下半场悄然到来,汽车正在升级为新一代“移动智能终端”,其智能化水平的高低也成为车企在智能网联时代决胜的关键,加速大模型“上车”也成为车企突显产品智能化、打造产品差异化的新选择与新方向。

然而,在北京车展现场,钛媒体AGI编辑也发现另一个现象,就是大模型“上车”还未规模化商用,多家企业反馈均为“展示”阶段,除了简单的“语音助手”,还未能产生更大的场景和应用。有专家指出,目前大模型上车概念成份居多,具体实际应用情况还有待观察,而且大模型上车不一定能提升企业经营业绩并带来稳定利润。

IDC中国高级分析师洪婉婷对钛媒体AGI表示,智驾技术本质上是以AI为核心驱动力的复杂系统工程,其发展高度依赖于企业的技术研发底蕴、资金投入规模以及对前沿科技的敏锐捕捉与高效转化能力。而国际车企持续与国内企业在智能辅助驾驶或 AI 领域展开合作,是中国智驾技术站上世界舞台迈出的重要一步,而背后核心动力,是国内企业在AI技术上的深度布局与持续投入。

AlixPartners大中华区汽车咨询业务合伙人章一超认为,目前大模型“上车”概念成份居多,硬件方面的确正进行储备,但具体应用是否相比之前有质的突破还有待观察。

AI 大模型要“上车”,汽车厂商撬动新万亿市场

据乘联会最新数据显示,4月1日至4月14日,全国乘用车市场零售51.6万辆,其中新能源汽车销量同比增长32%,达到26万辆,渗透率达50.39%;全国乘用车厂商批发汽车53.4万辆,其中新能源汽车批发26.8万辆,渗透率达50.19%。

新能源汽车零售、批发渗透率双双突破50%。更早之前,电动车在新车销售量中渗透率快速提升,2021年至2023年5月,已经达到35.3%水平左右,电动车市场已经从爆发式增长阶段,逐步进入稳定高速增长阶段。

与此同时,在外观、三电、智能座舱领域竞逐多年后,深度智能化成为中国汽车公司锚定的下一个目标。

实际上,AI 与汽车之间的最初联系要追溯到40年前,最初的方向是“自动驾驶”。

1984年,美国国防高级研究计划署(DARPA)与陆军合作,发起自主地面车辆(ALV)计划。随后,美国卡内基·梅隆大学、斯坦福大学、麻省理工学院等美国院校都先后加入无人驾驶汽车的研究工作中。

其中,美国卡内基·梅隆大学研制的 NavLab 系列智能车辆*有代表性,在1995年NavLab-5就实现了88.5km/h的实验环境自主行驶平均速度,并首次横穿美国大陆,自主行驶里程为4496km,占总行程的98.1%。

2015年10月,AI 技术与汽车迎来了一个重要时间点——特斯拉推出半自动驾驶系统Autopilot,成为全球*个投入商用自动驾驶技术的厂商。随后,通用汽车推出Cruise,奥迪A8量产 Level 3 级别的自动驾驶技术。

与此同时,国内层面,中国无人驾驶汽车研究晚于美国。1992 年,国防科技大学成功研制出*辆真正意义上的无人驾驶汽车。

2011 年 7 月,由一汽集团与国防科技大学共同研制的红旗 HQ3 无人驾驶汽车完成了 286km 的面向高速公路的全程无人驾驶试验。

到了2015年,宇通大型客车在完全开放的道路环境下完成自动驾驶试验,这也是国内首次大型客车高速公路自动驾驶试验;2016年北京车展上,北汽集团展示了其基于EU260打造的无人驾驶汽车,成为搭载的无人驾驶感知与控制汽车。

如今,电动化、网联化、智能化成为汽车产业的发展趋势。

中国汽车工业协会预测,到2035年,中国智能汽车产业规模将超过2000亿美元(约合人民币1.44万亿元)。

瑞银UBS研究团队则预计,到2025年,中国将产生多达660万辆新能源车,即每四辆新能源车中的一辆将拥有智能化功能;而IDC认为,到2026年全球智驾车辆销量将达到8930万辆。

那么在此之前,AI 为何没能实现“上车”?钛媒体AGI编辑梳理认为有三点:

1、短期内新能源车难以实现“自动驾驶”。从技术体验来说,自动驾驶是一种起点到终点、“两点”距离之间利用视觉、激光雷达、车联网等技术实现的驾驶员辅助或其完全不需操控的汽车,因此,鉴于中国北上广深堵车、地图无法实时更新、政策法规等因素,中国一直将自动驾驶设计为实验性、区域性,比如北京亦庄、北京首钢等。所以,此前大家期盼的“自动驾驶”无法落地,城市NOA只是辅助、或者说利用高精地图所做的技术“平衡”,而非真正的自动驾驶。

2、传统 AI 利用决策树、无监督学习等技术方案,在数据量无法达到规模级别下,最终只是逼近一个正确值。当然,这其中也有因为汽车这类端侧场景无法拥有大量、100%有效的优质数据集。另外,传统 AI 无法实现通用型的场景技术。

3、算力不够强大、资金和人力成本太高。小鹏汽车董事长何小鹏曾表示,汽车智能化的研发属于大算力、大数据工程,需投入大量资金人力,一般的算力公司做起来极其困难。而在此之前的2017年-2021年,新能源车、AI、云计算等领域都在努力做营收、商业化、资本化,中国没有出现真正类似于ChatGPT这类新技术的思维和想法,所以无法实现传统 AI 技术“上车”。

360董事长周鸿祎对钛媒体AGI表示,此前 AI 上车“诞生”智能座舱和自动驾驶,但同时也受到技术路线阻碍,并非“真人工智能”。但如今,AI 大模型带来了革命性变化,大模型“上车”对于车的智能能力是本质上的提升。

具体来说,周鸿祎向钛媒体AGI举出四个大模型“上车”改变的场景案例。

*、之前的智能座舱,用户对话更多的是基于规则处理的,你说把车窗打开,他能听懂,你要说把玻璃摇下来,他就听不懂了,类似于Siri,其实是一个智障的角色,并不好用。如今大模型上车之后,真正让汽车理解你的想法,属于革命性东西。

第二、Sora现在的能力是代表了多模态的能力,而未来汽车、机器人都可以利用激光雷达、摄像头等传感器,实现感知、认知等能力。同时,这种多模态大模型,可以让汽车更加能懂车内和车外的很多东西,比如辨别是不是车主、是否疲劳驾驶等。

第三、今天的汽车还是一个机械物件,并不能理解很多东西,它也不能做逻辑推理和规划,包括机器人也一样,都是接收人的指令。但是,未来一旦车上加了大模型之后,大模型具备了大脑的能力,不止能够理解人类话语交流,而且还能完整理解人类的知识和推理,分析逻辑判断的过程,从而作出更多判断。

第四、自动驾驶在这两年会获得突破。Transformer的大模型训练和传统智能驾驶不一样,传统智能还是基于规则的方案,主要改bug和软件升级,那么有一万个规则,碰见这种情况应该怎么办,总有情况是没有编辑到规则里的。而如果用Transformer来训练,可以提供多样化的驾驶案例。大模型最强大的能力,它不是把你送进数据存起来,是通过你的数据训练他,他能够形成一个举一反三规律的总结。

如今,AI 大模型的智能化“上车”已成为本届北京车展上的新潮流。

作为日本汽车品牌龙头,车展首日,日产(中国)投资有限公司与百度在线网络技术(北京)有限公司共同达成可行性研究的战略合作谅解备忘录。

日产透露,本次可行性研究的合作内容包含两大方面:一是基于日产汽车智能化平台,发挥百度在生成式AI方面的优势,共同开发和研究相关领域的未来技术发展和商业合作可行性;二是日产汽车在中国的车型上搭载百度AI解决方案,发掘AI解决方案的发展潜力,以及共同探索创新技术在未来汽车领域的应用与发展。

日产汽车公司总裁兼CEO内田诚(Makoto Uchida)对钛媒体App等表示,中国的新能源汽车发展非常迅速。此次双方合作,主要是使这些技术更好地整合到日产的产品中,从而为中国用户带来令人兴奋的智能系统和基于 AI 服务。

日产汽车公司中国战略及专项任务副总裁、日产(中国)投资有限公司总经理松山昌史(Masashi Matsuyama)则表示,“汽车产业正在经历智能化变革,消费者对以AI为代表的新技术应用的需求不断增长,日产汽车在3月份发布的‘The Arc日产电弧计划’中明确提出‘将战略合作伙伴关系拓展至技术、产品组合和软件服务领域’。通过与百度的合作,百度的生成式AI能力将被应用到日产汽车在中国的车辆中,这将进一步加速日产汽车智能化和电动化的步伐,为消费者提供更加多元化的智能出行体验。”

松山昌史强调,日产的合作不只局限于车辆的电驱化,还包括智能化。

很显然,在外观、三电、智能座舱领域竞逐多年后,深度“智能化”不仅是中国汽车公司锚定的下一个目标,而且也是全球汽车龙头的重要发展方向。

实际应用有待观察,大模型“上车”仍需耐心

周鸿祎对钛媒体App直言,虽然大模型“上车”会给汽车产业带来“革命性”变化,但这个变化不会在“一夜之间”发生。

实际上,钛媒体App在北京车展现场发现,尽管汽车品牌都在宣传“AI 大模型上车”概念,但AI大模型“上车”在车展现场还处于PPT状态,且大部分亮相的展车考虑到安全中设置了展车模式,现场没有办法直接体验到AI大模型真正的场景效果。

腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生日前演讲中提到,大模型“上车”需要耐心。算力、算法、数据等关键能力升级,推动自动驾驶突破。AI成为用户体验升级的核心推动力。汽车产业技术迭代和产品更新的周期持续缩短,也需要与之相匹配的运营管理能力和产业链协同能力。

当大模型逐渐在汽车行业应用,除作为营销方面的宣传点外,如何在落地后真正体现价值成为关键。

一方面,是否真正大幅提升用户体验还是未知数。多位供应链人士表示,短期内很难判断消费者对更高精度的智驾、健康评估等各种细分场景功能的付费意愿,尤其在10至15万元级大众市场。

另一方面,大模型上车不一定能提升企业经营业绩并带来稳定利润。大模型竞争的核心在于算力,但根据云计算行业的发展规律,智算项目投入巨大且回报周期较长,目前很少有整车企业入局数据中心领域。

当整个汽车行业陷入降价让利的漩涡,最终有几家能够在大模型上车的竞争中胜出存在不确定性。北京车展上,不少汽车品牌没有透露最新亮相大模型产品的规模量产时间。

不过,从长期来看,包括 AI 大模型在内的智能技术“上车”,会成为汽车产业最重要的趋势。

目前,长安、吉利、岚图、红旗、长城、东风日产、零跑等都搭上了百度的文心一言的“快车”,专注语音交互的提升;不久前,吉利、百度再次携手,高端智能汽车机器人品牌——极越诞生,在智能化方面寻求突围;本月初,华为发布了接入盘古大模型的鸿蒙HarmonyOS 4系统,将首搭于与奇瑞合作的*华为智选车型Luxeed。

雷军表示,智能电动车已经发展了10年时间,其实今天主要解决的“电动问题”。过去10年是电动化的十年,而今天开始的“下半场”,是智能化的十年。因此,智能化是未来智能电动车的核心和灵魂。

商汤科技联合创始人、首席科学家、绝影智能汽车事业群总裁王晓刚日前对钛媒体App表示,AI 大模型“上车”从本质上来说改变两个方面:一个是生产效率的提升,第二个是人机交互方式的改变。

王晓刚提到,汽车需要人力投入是非常高的,未来大模型和机器自动化可能会节省80%工作量。而在更多非规则、复杂的场景中,很多自动驾驶、智能座舱等人机交互场景下,大模型会适应更多需求。

“本身场景是非常重要的,到今天,智能汽车正在经历着从汽车智能化1.0到通用人工智能体的过程。”王晓刚强调,未来,大模型技术还可以扩展到机器人领域。

据悉,截至2023年底,商汤绝影已经与本田、比亚迪、长城、广汽、红旗、蔚来等超过30家国内外车企达成合作,AI方案覆盖超过90款车型,已累计交付190万辆智能汽车。

洪婉婷告诉钛媒体App,短短几年时间,大家看到中国车企的智驾功能已经能够解决行驶轨迹不稳定、急刹频发、在某一个速度才能开启等挑战,并开始能够较好完成高速、城区的端到端驾驶任务。

展望未来,AI 大模型对于汽车行业的作用,可能不止是智能座舱、智能驾驶等单一领域,而是通用化场景。当然,在这个过程中依然需要长期探索和测试。

中国工程院院士、清华大学教授、国家智能网联汽车创新中心首席科学家李克强表示,目前,汽车领域对于大模型的应用还处在早期的尝试探索阶段,后续仍需基于云平台进行打通,向深层领域应用推进的任务目标迈进仍然任重而道远。

当前大模型在汽车领域的应用还存在较多风险:一方面,相关政策法规尚未出台,数据安全无法保障,数据合规成为关键;另一方面,落地场景尚不明朗,这都是挑战所在。

随着 AI 大模型技术不断更迭,未来汽车领域会发生什么“变革”,仍有待观察,也需要不断等待技术的重要变革。

【本文由投资界合作伙伴钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。