从回国创业,到带队冲刺IPO,这位华人女性科学家仅用了7年。

6月12日,英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科”)向港交所递交上市申请,联席保荐人为中金公司、招银国际。

专注于第三代半导体氮化镓的应用与研发,是全球首家实现量产8英吋硅基氮化镓晶圆的公司,同时也是全球最 大的8英寸硅基氮化镓器件制造商,也是全球唯 一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。

为了能够对设计、制造到测试的整个过程进行自主控制,英诺赛科采用IDM业务模式。但要涉及生产制造等重资产投入,英诺赛科作为创业公司,离不开地方产业基金与市场财务资本的大力支持。

创立至今,英诺赛科股东序列中聚集了数十家投资机构,总融资额突破60亿元,公司也早早跻身独角兽行列,其在IPO前的最后一轮融资中,估值达到235亿。

站在英诺赛科这只超级独角兽背后的创始人骆微微,也在近年频繁出现在半导体行业杰出女性领 袖的榜单中。如今,英诺赛科是以全球第 一的姿态冲刺IPO,也为女性创业者的创业生涯增添一笔色彩。

回国创业,7年打造一只估值超230亿的超级独角兽

2015年,骆微微回国创业,但身边有人告诉她回国创业是火坑,不要往里跳。最初,也仅有一人愿意跟随她回国创业。

但骆薇薇并没有放弃。她在国外生活了二十多年,在事业和家庭中最终还是做出了取舍,这也让她留下了一些身为母亲的遗憾。

这样的勇气,也绝非骆微微头脑发热的突然想法。骆微微从新西兰梅西大学应用数学专业毕业后,在NASA工作了15年,先后担任高级项目经理、首席科学家等职务。离开NASA后,骆微微并没有选择安稳的工作生活,而是先后创办了两家以新材料为核心业务的高科技公司。

2017年,骆微微看到第三代半导体产业的发展机遇,再次鼓起勇气,开启了人生中的第三次创业——英诺赛科。

彼时,第三代半导体的发展仍在早期,氮化镓还没有大规模商业化应用,当时很多企业仍然在选用6寸或者是4寸工艺,而英诺赛科选择以8英寸工艺去制作芯片。相较于6英吋硅基氮化镓晶圆,8英寸的晶圆晶粒产出数增加80%,单一器件成本降低30%。但在当时,这是一件许多内行都不敢做的事情。

由于第三代半导体的发展前景,英诺赛科创立后在资本市场备受青睐,估值也水涨船高。经过数年发展,英诺赛科估值早已达到独角兽规模。

招股书显示,在英诺赛科2024年4月的E轮融资中,武汉高科与东方富兴斥资6.5亿元入股,认购了2.77%的股份,将英诺赛科的估值推到235亿元。

但骆微微并没有停下探索的脚步。据悉,骆微微还在2022年成立了星钥半导体公司,主要从事显示及微屏技术的研发。

根据英诺赛科股权结构,骆微微直接持有约5.90%的股权,间接持有约23.10%的股权,并通过协议,持有公司联合创始人Jay Hyung Son持有的公司5.47%股权的权益。最终,骆微微控制的控股股东集团,直接或间接控制公司约34.48%的股权。

此外,在英诺赛科的管理团队中,CEO吴金刚,是在2021年放弃中芯国际千万股权激励的研发副总裁,CFO钟山,此前是几家上市公司公司高管。骆微微的第三次创业,也有了诸多资本大佬的加持。

累计融资超60亿,曾获宁德时代创始人投资

英诺赛科的建设发展目前仍依赖于外部融资。

在2017年7月成立后,英诺赛科也受到了苏州、深圳、珠海等地方产业基金的扶持。

英诺赛科成立之初的股权结构显示,骆微微等创始团队通过ISG持股86.71%,其余股权由苏州展翼、招银一号、招银共赢、吴江产投、深商创投等机构持有,这也相当于骆微微拿到的天使投资。

在当年年底,英诺赛科的珠海制造工厂就开始建成投产。

招股书显示,英诺赛科创立至今,已经完成5轮外部融资,总融资金额达60.34亿元。公司估值也从2018年4月的近2亿,一路增长至2024年的235亿,6年估值增长100多倍。

来源:招股书

值得注意的是,英诺赛科从B轮开始,每一轮的融资额规模均较大,其中B轮为15亿元,C轮融资14.18亿元,D轮达26.09亿元,E轮为6.5亿元。

在C轮融资中,宁德时代创始人曾毓群以个人投资者的名义,向英诺赛科投资了2亿元。截至当前,曾毓群已将该部分股权交由其妻子洪华灿持有,持股比例为1.78%。以E轮估值来算,曾毓群的这笔投资已经翻倍。

值得注意的是,在2023年,宁德时代成为英诺赛科的第 一大客户,贡献了1.90亿元的收入,占总收入的比重为32.1%。

在各方投资者的支持下,英诺赛科迅速推进商业化,以折算氮化镓分立器件计,其氮化镓功率芯片在2018年的出货量为一百万颗,到2023年底,其产能达到每月10000片晶圆,累计出货量超过5亿颗,晶圆良率超过95%。

年收入近6亿,三年净亏损超30亿元

先发优势,是英诺赛科发展的第 一道壁垒。根据弗若斯特沙利文的数据,拟制造8英吋氮化镓功率半导体产品的新入场者可能需要长达九年时间才能实现全面生产,而从6英吋到8英吋的生产过渡也需要多年的开发和大量投资,生产良率才能达到90%以上。

招股书显示,英诺赛科公司业务包括设计、开发及生产若干类型的氮化镓产品,产品应用领域从消费电子快充赛道,不断在向LED照明、数据中心、工业,以及新能源汽车等领域延伸拓展。

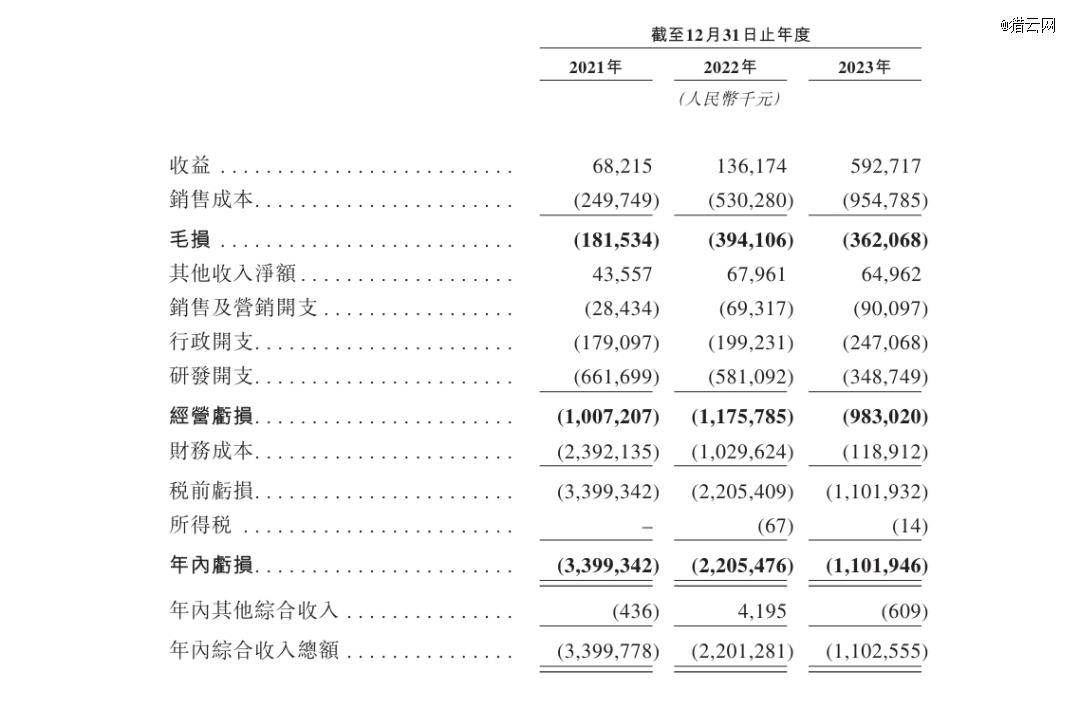

2021年、2022年及2023年,英诺赛科营收分别为6821.5万元、1.36亿元及5.93亿元,复合年增长率为194.8%;毛利亏损分别为1.82亿元、3.94亿元及3.62亿元;同期,英诺赛科净亏损分别为33.99亿元、22.06亿元及11.02亿元;经调净亏损分别为10.81亿元、12.77亿元及10.16亿元。

来源:招股书

截至当前,英诺赛科仍要面临巨额亏损,但该产业在规模化量产后,将对毛利等产品指标进行改善。

据悉,在2022年第二季度,英诺赛科开始量产8英吋硅基氮化镓晶圆,以满足氮化镓产品的市场需求,并因产生更高成本支持量产而扩大了毛损率。在2023年,公司稳步扩大量产,并开始受益于规模经济,因此英诺赛科在2023年的毛利亏损开始收窄,净亏损大幅缩减。

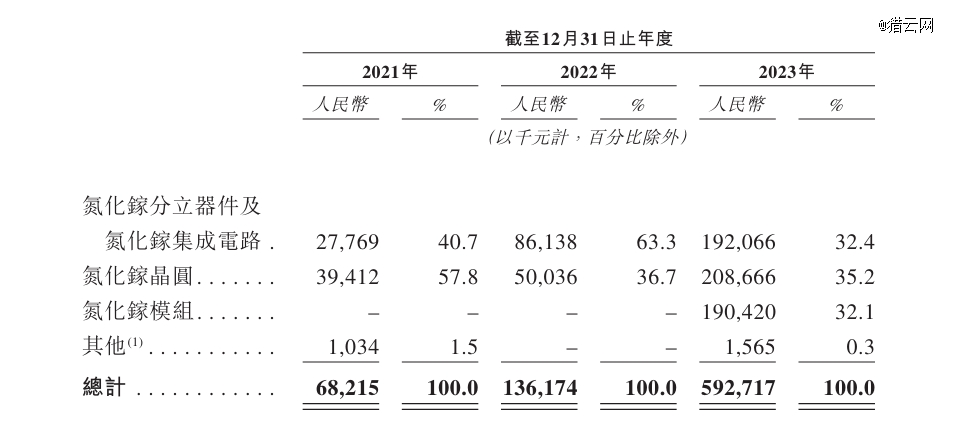

分产品来看,英诺赛科提供分立器件及集成电路、晶圆、模组等产品。2023年,英诺赛科开始供应氮化镓模组,分立器件及集成电路、晶圆、模组三大产品的营收占比分别为32.4%、35.2%、32.1%。

来源:招股书

英诺赛科定位于全球市场,而自成立以来,中国内地市场一直是业务发展的重点。2021年、2022年及2023年,英诺赛科在中国内地市场的销售额分别为6800万元、1.3亿元及5.3亿元,分别占同年收益总额的99.7%、95.5%及90.2%。

在研发方面,2021年、2022年及2023年,其研发开支分别为6.62亿元、5.81亿元及3.49亿元,分别占同年总运营开支的76.1%、68.4%及50.8%。

研发开支有所减少,主要是自2022年第二季度起,英诺赛科从研发阶段进展至大规模生产阶段。招股书显示,在初步研发阶段,已分配大量资源来开发专有技术,包括8英吋硅基氮化镓晶圆生产及设计技术,经验证后,该等技术有望产生长期成果。随着不断完善技术及流程以及扩大产能,研发投资开始转化为日益增长的商业成功。

招股书显示,2021年、2022年及2023年,英诺赛科的产能利用率分别为72.3%、69.8%及71.8%。

截至2023年12月31日,公司现金及现金等价物为3.29亿元,同比大幅减少,流动资产净值也由2022年底的9.16亿元减少至2023年的1.85亿元。

招股书显示,英诺赛科此次IPO计划将募资额用于扩大8英吋氮化镓晶圆产能,从截至2023年12月31日的每月10000片晶圆扩大至未来五年每月70000片晶圆;偿还银行贷款;研发及扩大产品组合;扩大氮化镓产品的全球分销网络;营运资金及其他一般公司用途。

英诺赛科在招股书中将2023年称为氮化硅功率半导体繁荣期的开始,这场机遇能否成就具备先发优势的英诺赛科呢?

作为海归创业项目,英诺赛科背后投资机构阵容庞大,还有地方支持,骆微微向自己创业生涯的第 一个IPO发起冲击。

【本文由投资界合作伙伴猎云网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。