提交IPO申请的45个月后,全球泛癌早筛龙头Grail终于如愿登陆美股市场,将于6月25日上市交易。

之所以迟迟无法上市,皆因与母公司Illumina之间的“恩怨纠葛”。Illumina曾想将Grail收入囊中,以扩大公司在早筛领域的核心竞争力,但无奈这一收购最终遭到欧美反垄断机构的反对。最终,在欧盟4.76亿美元的创纪录罚单下,Illumina只得放弃对于Grail的并购。最终,Illumina将仅保留Grail公司14.5%的股权,剩余85.5%的股权将全部无偿分配给Illumina的股东。

四年之前,癌症早筛是资本市场的*风口,Grail无疑将成为资本市场最为耀眼的新星;如今美股早筛龙头精密科学股价已经跌去近70%,此时上市的Grail还会得到投资者的追捧吗?

01

三年极限拉扯

Grail由Illumina所孵化,但2017年却将它“卖了”。

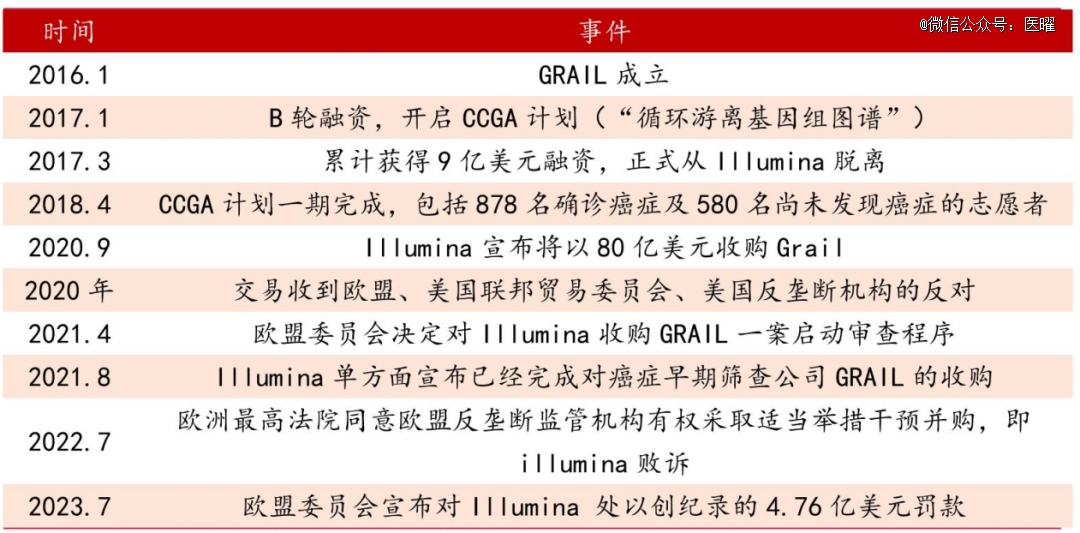

2016年1月,全球基因测序领域当之无愧的巨头Illumina决定进军癌症早筛赛道,投资1亿美元创立了Grail公司。背靠测序巨头Illumina,脚踩肿瘤早筛风口,手握液体活检技术,Grail自诞生之日起就满身光环。

一年之后的B轮融资中,强生、亚马逊、麦肯锡、腾讯闻讯而来;在成立之后的四年中,Grail累计融资约9亿美元。

拥有足够现金流后,Grail开始尝试独立,以2.78亿美元的价格从Illumina手中赎回了股份。在当时那个时间节点,Illumina是Grail独立*的受益人,不仅通过交易赚了1.44亿美元利润,还不需要再为Grail投入研发经费、承担失败风险。

然而,Illumina仅仅得意了三年就开始后悔了,随着CCGA(循环游离基因组图谱)计划一期完成,Grail成为美国炙手可热的独角兽公司。于是,Illumina在2020年再次宣布以80亿美元的天价回购Grail。三年时间,估值翻了数倍,Grail的股东们当然乐意在这个时间退出。

最终,Illumina公司以35亿美元现金和45亿美元股票共计80亿美元的价格收购Grail,Illumina公司赢了未来,Grail股东赢了钞票。然后就是这样一笔看似皆大欢喜的收购,却引起了美国及欧盟监管机构的注意。

图:Grail发展历史,来源:国联证券

2021年3月,美国联邦贸易委员会(FTC)向美国哥伦比亚特区地区法院提起诉讼,寻求对Illumina的临时限制令和初步禁令,以阻止其与Grail的交易。美国联邦贸易委员会认为Illumina收购Grail会造成垄断,导致癌症检测市场竞争和创新的减少。同年7月,欧盟也以同样的理由否决了该项收购,并采取了类似措施。

面对困难Illumina并没有知难而退,而是选择在2021年8月给出“强硬”回应,直接公布了完成对Grail 80亿美金收购的声明。

在这则声明中,Illlumina对自身举动做出了解释,表示在美国收购Grail没有法律障碍,正在应对FTC的行政审查并会一如既往地遵守美国法院达成的最终结果;针对欧盟的审查,Illlumina则辩称Grail在欧盟并无业务,欧盟委员会没有审查这项收购的管辖权。两家公司的合并没有超出欧盟的合并规定,也没有违反了任何欧盟成员国的相关法律法规。

但“强硬”的态度并没有换来满意的结果。去年4月,FTC再次否决了Illumina与Grail的并购交易,欧盟更是在7月对Illumina处以4.32亿欧元的罚款。尽管Illumina对这样的判决结果并不满意,但最终上述结果依然以失败告终。

这场长达三年的“拉锯战”,最终以Illumina的全面溃败而终结。

02

并购“后遗症”

收购Grail失败后,Illumina成为最后的买单者。

4.32亿欧元的罚款是彼时欧盟委员会对于违规合并监管开出的*一笔罚单。但事实上,这只是Illumina收购Grail付出的代价中极小的一部分。

在2021年8月,Illumina做出最终收购决定时,其股价达到750亿美元,至“拉锯战”结束前的2023年12月初,其股价暴跌至150亿美元左右,跌幅达80%,实在惨不忍睹。

除去股价的暴跌,80亿美元的收购对价、Grail的研发运营费用,以及欧盟要求Illumina付给Grail运营两年半的“分手费”资金,Illumina付出的实际金额很有可能超过100亿美元。那么Illumina买到了什么呢?只剩下14.5%的Grail股权。

在人事方面,因这一事件,Illumina的管理层产生了大地震。2023年3月起,有“华尔街之狼”之称的亿万富翁投资人卡尔·伊坎以Illumina公司股东的身份连续写下多份公开信,指责Illumina当时的管理层和董事会在收购Grail这件事上鲁莽且疯狂,损害了股东的利益。这封公开信成了Carl Icahn和Illumina管理层之间代理人战争的标志。

在此后数月的交锋中,最终“华尔街之狼”卡尔·伊坎应得了胜利。2023年5月,Illumina召开股东大会成功罢免了董事长John Thompso;Illumina原首席执行官Francis deSouza于6月初辞去职位和董事会席位,CTO、CMO、中国区总经理也在2023年9月悉数离职。

取而代之的是新任CEO Jacob Thaysen博士,随后新的首席财务官、首席战略和企业发展官也纷纷走马上任。经历Grail浩劫后,Illumina已然重新换了一家公司。

03

Grail还有未来吗?

泛癌种早筛被认为是癌症早筛的最终产品,聚焦泛癌种早筛的Grail则是当之无愧的早筛*。

肿瘤早筛市场面向的是所有人群,巨大的人口基数决定了Grail的市场前景非常广阔。同时随着对肿瘤研究的不断深入,人们也逐渐意识到,相比于研发治疗方案,如果能在肿瘤发生发展的早期将其拦截,患者的生存率将得到极大的提升。而基因测序技术,也一直被认为有可能成为解决肿瘤早筛问题的最后一块拼图。

因此有大量肿瘤NGS企业都入局肿瘤早筛,尝试解决这一临床需求。Grail是其中的先行者,更是专注者。

2016年底,Grail启动CCGA计划,通过对病人和健康人群的游离DNA进行提取、测序,比较二者之间的差异,为早期诊断提供帮助。这是Grail正式开展的*项研究计划,分为三个不同的子研究进行。三个子研究呈递进关系,CCGA-1主要致力于发现与肿瘤直接相关的可检测靶点;CCGA-2则扩大队列,深入到算法的训练和验证中;CCGA-3则是对前两个阶段的成果,也就是最终呈现出的产品,进行更进一步的临床验证。

在CCGA之后,Grail又接连开展了STRIVE、SUMMIT和PATHFINDER三项前瞻性临床研究。从健康受试者的中出发,通过长期的跟踪随访,进一步验证自己的产品算法。这些前瞻性试验需要纳入极大的样本数,需要付出极大的时间与财力。

正是基于大量的临床数据,FDA最终批准Grail的全球*泛癌种血检产品Galleri于2021年6月获批上市,作为处方检测用于对癌症高危人群进行早期筛查。截至今年一季度,Grail已售出超过18万个商业测试,进行了涉及38.5万人的临床试验,为泛癌肿检测的准确性和可行性提供了重要数据支持,持续向全球多癌早筛*证冲刺。

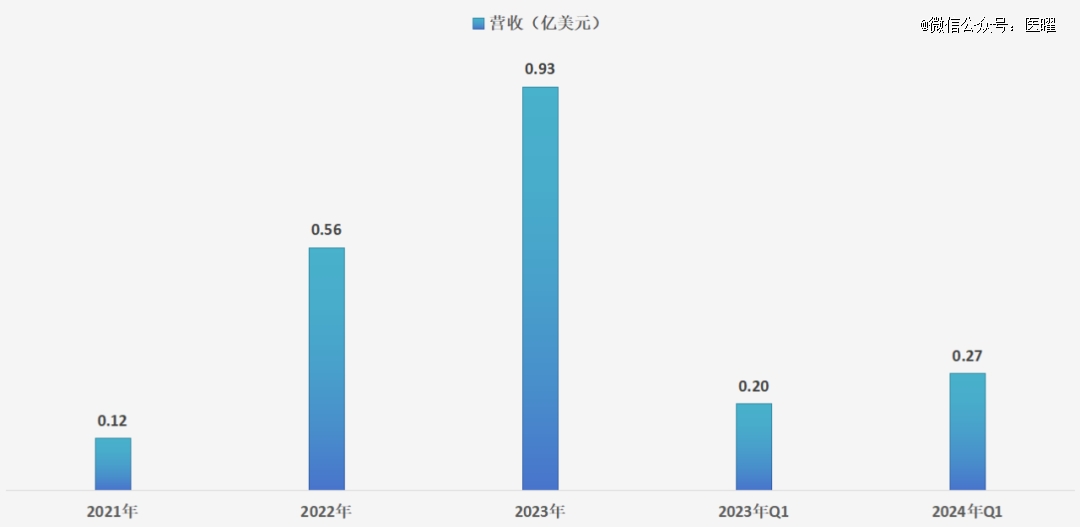

尽管*泛癌种早筛产品已经商业化,但Grail却依然处于严重亏损之中。2023年,Grail实现9300万美元的总营收,同比增长68%,但营业亏损高达15亿美元。若不计入商誉减值的影响,则亏损额为7.97亿美元。进入2024年*季度,Grail的营收为2700万美元,同比增长36%,而营业亏损则为2.27亿美元,尚未看到盈利曙光。

图:Grail营收数据,来源:锦缎研究院

为了拿下全球泛癌早筛*证,烧钱还得继续。Grail预计,拿证和进医保大概率会发生在2026年下半年,而这个阶段预计还将需要近10亿美元的投入。从Illumina剥离之后,Grail能撑得住吗?这或许投资者*的疑问。

泛癌种早筛的东风也曾刮进国内市场。2020年6月,泛生子和燃石医学登陆纳斯达克,当时泛生子发行价16美元,市值14.14亿美元;燃石医学发行价16.5美元计算,市值16.8亿美元。

时过境迁,泛生子已经于2024年4月完成私有化,正是从纳斯达克退市,而私有化的估值仅为1.26亿美元,仅相当于IPO市值的8.9%;燃石医学虽然没有退市,但股价同样不尽人意,目前市值仅为0.69亿美元,此前还因股价过低而遭遇纳斯达克的退市警告。

中国泛癌种早筛全面遇冷的情况下,IPO迟到了4年的Grail能够杀出一条血路吗?这一切或许还是要看泛癌种早筛能否最终商业化落地了。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。