创新药行业,在寒冬中迎来转机。

据统计,2024年上半年,共有21款1类创新药在国内首次获批上市,占比约50%,有力满足了患者的临床需求。

投融资端,相比于2023上半年,国内生物医药行业投融资趋势整体有所复苏,融资数量和融资金额分别同比增加2.7%和50.9%。

根据智药局统计,截至今年6月30日,国内共有150家新药研发企业完成了新一轮融资,披露总金额约195.03亿人民币。

市场低迷期,在众多企业纷纷高举"生存至上"的旗帜之际,一些公司却能在寒冬中破冰前行,成功吸引资本目光。

总体来看,生物医药“投早投小”的趋势进一步强化,在市场化基金面临阶段性调整的背景下,国资扛起了大旗,为相关企业提供了必要的资金支持。

而在大额融资中,美元基金占据不少席位,对于海外投资者而言,中国生物科技企业仍具吸引力。

1、融资情况

随着融资环境显著收紧,创新药企面临资金链紧张、融资难度加大的困境。但由于创新药行业以高回报潜力、政策扶持、市场需求增长和技术突破,成为投资者看好的高增长领域。

据智药局监测,上半年一级市场投融资事件数同比几乎持平,共计150起融资活动。近两年的市场情绪已经显著降温,与2022年相比,投资者保持更谨慎的态度,焦点转向投早投小。

但相比于去年同期,中国创新药融资金额和融资事件双双呈上升趋势。2023上半年-2024上半年,融资事件分别为146起和150起,融资金额则从2023的129.25亿元上升到2024年的195.03亿元。其中,亿元级别融资事件共计48起。

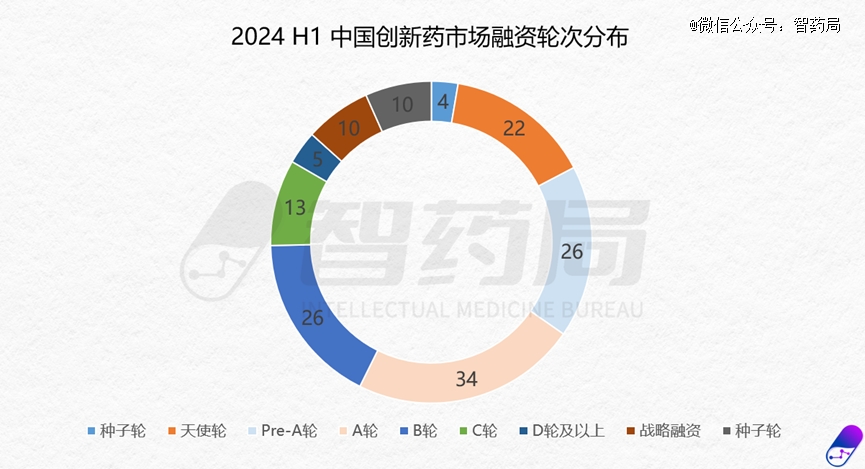

尽管市场回温需要时间,且面临诸多挑战,但资本对创新药市场的长期潜力保持信心。融资轮次分布上,早期投资活动倍增,共计86件,占比高达57.3%,涉及总金额61.32亿元。

此外,B轮融资活动有26起,C轮13起,D轮及以上5起,战略融资和未披露事件20起。

自2022年生物医药细分领域迎来针对性政策,CGT领域政策众多而受到高度关注和支持。在完成A轮及更早阶段的企业中,CGT赛道依旧余温未散,占比26.53%,紧跟是小分子药物、CXO、蛋白质相关研发。

跟随着融资环境和产业政策的差异,中国创新药融资地域分布呈现出东强西弱、南强北弱的格局。

上海以37次融资事件位居榜首,江苏、广东和浙江分别以31次、20次和20次融资事件紧随其后,长三角、珠三角地区不仅拥有雄厚的资本基础,还具备良好的研发环境和政策支持,产业集群效应明显。

智药局整理了国内创新药市场融资金额TOP15,可以看出寻求美元基金支持,成为热门趋势。

拔得头筹的是获得D轮拿下1.62亿美元(约合人民币11.78亿元)的箕星药业,这家*“资本攒局”的Biotech坚持license in模式,快速收购多条研发管线。目前箕星已有7款临床阶段在研产品,主要集中在心血管和眼科领域。

对于创新药企业,资金无疑是"生命线"。不仅需要充足的资金来支撑研发,更需要在商业化道路上探索。从商业化路径来讲,自主出海和对外授权都有助于药企在全球范围内实现商业价值。2024上半年,共有25个license-out项目成功签订,涉及交易金额超200亿美元。同样为创新药研发带来信心。

2、六月融资概览

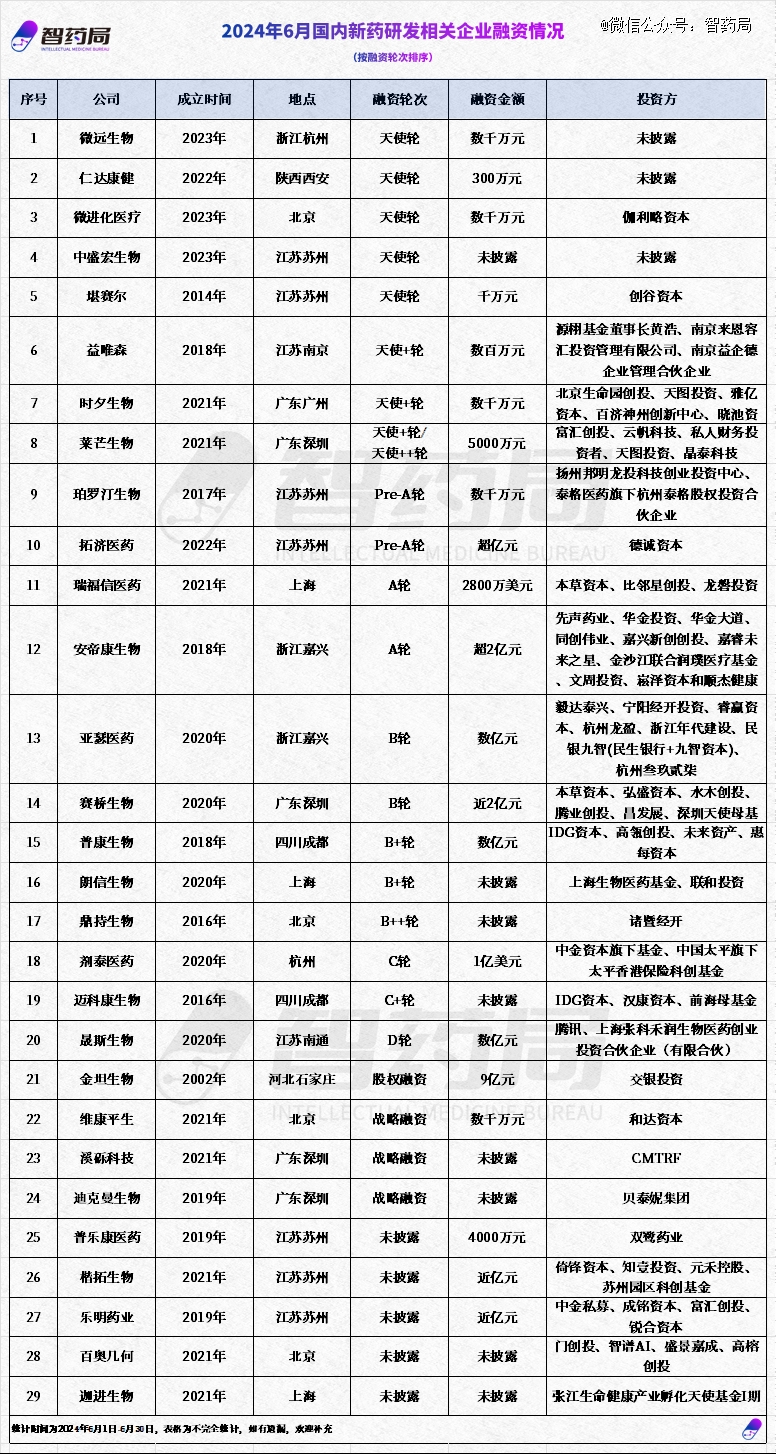

根据智药局统计,6月国内共有29家涉及新药研发企业完成了新一轮融资,披露总金额约35.53亿人民币,同比上月(9.77亿元)增幅陡升。

在6月份的融资事件中,8家初创企业获得新一轮融资,整体早期项目数量占比约60%,共计12起。B轮阶段有5起融资案例,C轮及以后阶段3起,此外,战略融资和未披露事件9起。

披露金额方面,本月达到亿元级别的融资事件共有8起。其中,瑞福信医药在A轮收获2800万美元,基于研发非降解分子胶的创新药,公司由刘钧和中国天楹董事长严圣军共同创立。另一家同样处于A轮阶段的安帝康生物宣布完成超2亿元融资,先声药业押注,其核心管线“一粒治愈”流感新药玛氘诺沙韦取得新进展。

此外,AI+药物研发领域迎来了新一轮投资热潮,共有4家公司成功获得了资金支持。特别值得一提的是,剂泰医药这家成立于2020年的企业,在本月完成了高达1亿美元的C轮融资,加上此前已获得的红杉中国、国寿股权、人保股权、五源资本、峰瑞资本、源码资本、光速光合、砺思资本等*投资机构投资,剂泰医药累计融资近3亿美元。

剂泰医药自主构建的三大AI+核心技术平台助力小分子药物和以mRNA为基础的核酸药物研发。

腾讯入局罕见病赛道,支持晟斯生物完成数亿元人民币的D轮融资,而此前曾获得8亿人民币的B轮融资。公司聚焦全球血友病、代谢疾病和抗肿瘤等领域,其自主研发的四款血友病长效药物已进入临床和产业化阶段。

这个月CGT疗法相关管线、蛋白类相关药物以及小分子药物领域成为投资的焦点,占据了整体融资事件的58.6%。

长三角和珠三角地区在吸引投资方面继续保持强劲势头,北京、四川、河北以及陕西多点开花。

本月研发类型的融资事件涉及细胞和基因治疗药物、小分子新药、大分子蛋白类药物、CXO、合成生物、疫苗制剂等方面。

披露的融资事件涵盖了肿瘤治疗、罕见病、自身免疫疾病、代谢疾病、神经疾病等多个治疗领域。

以下为融资事件汇总:

写在最后

过去两年,寒冬突然之间席卷了整个生物医药产业,随之而来的裁员、降薪、倒闭等消息层出不穷。

不同于以往的是,此次行业萧条,既是上一轮资本狂热周期酿下的果,亦是国内宏观经济整体下行的压力所致。

何时回暖?从业人员迫切想要知道答案。

即便我们无法给出具体日期,但值得高兴的是,一些乐观因素正在汇聚。

年初流出的的重磅文件,旨在“全链条支持创新药”,矛头直指研发、审批、市场准入、支付、投融资等关键环节。此后,北京、广州等地政府也纷纷拿出实际行动。

政策端的发力,拿出了姿态,释放了积极信号,至于市场如何做出反应,仍需要更长时间的观察。

毫无疑问的是,医药行业属于长青行业,生物科技的持续进步和人类对健康的迫切需求,为行业提供了源源不断地发展动力。

而全球人口老龄化的趋势,随之而来的疾病谱结构性迁移,也为创新药提供了更大的想象空间。

毫无疑问的是,生物医药的春天一定会到来,但在这之前,一定要想尽各种方法留在牌桌上。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。