如果经常逛超市,你或许会发现这两年超市货架上多了很多诸如:红豆薏米水、金银花水等充满“中式养生”味道的饮料。

这种被称作“中式养生水”的饮料,正在快速攻占高线城市的商超货架。2024年前5个月,中式养生水销售额,比2023年同期增长了94.5%。其次是,布局中式养生水的品牌、产品数量也有所提升。马上赢的监测数据显示,今年前五个月,中式养生水新品数量为166个,明显高于酸梅汤和凉茶,这两大同样以传统早本植物为主的品类。

在北京东四环附近的一家超市里,中式养生水占据了一整个货架;货架对面则是一整排有糖或无糖的茶饮料。这种陈列上的“关联”,也折射着“中式养生水”和无糖茶之间的“暧昧”关系:多位饮料行业的从业人士向虎嗅表示,“中式养生水”本质上是无糖茶的一种演变,或者说是无糖茶的下一个阶段。

无糖茶,是这两年饮料行业毫无争议的大爆品类。有数据显示,2023年无糖茶同比增速高达110%,市场规模突破百亿,全国新上市的无糖茶单品有64个。而以无糖茶为代表的整个即时茶饮品类也首次超越碳酸饮料,成为*大饮料品类。

快速发展也带来了无糖茶的“内卷”,多名业内人士向虎嗅表示,今年无糖茶已经到了卷价格的阶段,“开始卷价格也就意味着没什么红利了”。于是,不少品牌开始在“健康、自然”的宏大需求之下,挖掘无糖茶之外的新品类,“中式养生水”正是其中代表。不过,仍需正视的是,中式养生水虽然已有明显走红之势,但这依旧是一个十分小众的品类。

涨势明显

这两年,中式养生水给了饮料行业一个“小惊喜”。

所谓“中式养生水”,其实并没有明确的定义,饮料行业普遍把那些以“中式养生理念”为基础,用传统“药食同源”的食材作为主要原料的产品,称为“中式养生水”。典型代表便是,红豆薏米水、枸杞水、陈皮水等。

今年,中式养生水从各个维度上都增长明显。首先是,销售量的增长。其次是,入局者也在增多。据虎嗅观察,目前做中式养生水的主要是可漾、好望水等饮料行业的新品牌、“小品牌”以及午时药业等药企。2023年,元气森林推出“自在水”(虎嗅注:主要为红豆薏米水、绿豆百合水等),中式养生水赛道这才迎来比较大的“玩家”。

大品牌入局,也让中式养生水在这两年快速起量。前瞻产业研究院在报告中指出,2024年中式养生水市场规模预计能达14亿元,而此前两年这一数据分别为4亿元和1亿元。

如果站在当下的节点回望中式养生水的发展,我们会很自然得觉得这类产品的走红,和无糖茶“大杀四方”一样,都有非常明确、笃定的底层需求做支撑——健康、养生已经是消费行业的大势所趋,年轻人也越来越喜欢天然成分、传统文化。

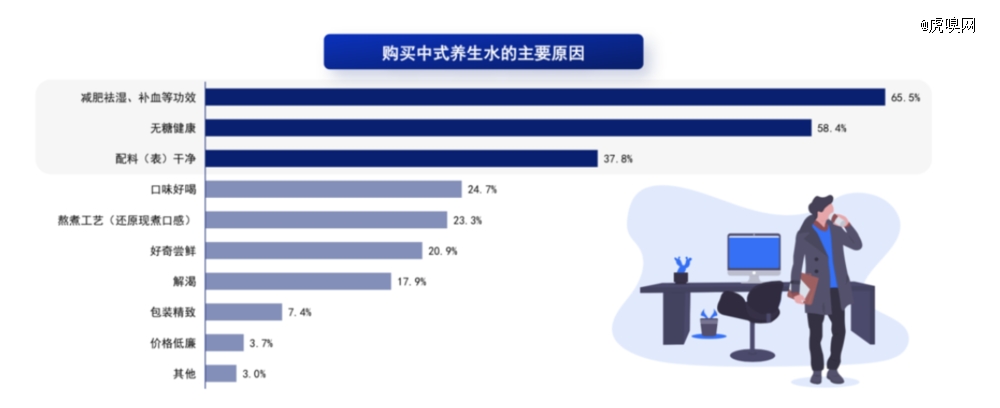

前瞻产业研究院在报告中指出,消费者购买中式养生水的主要原因前三位分别是:减肥祛湿、补血等功效;无糖健康以及配料表干净。目前市场上销量比较*的几款中式养生水,正契合了这种消费趋势。它们普遍采用红豆、薏米、绿豆、枸杞以及红枣等有广泛群基础的“药食同源”食材,从配料表看都非常“干净”,基本只有水和相关食材,无糖、无其他添加。

但真正走进行业的参与者,我们会发现,这个市场的出现也有其“懵懂”和偶然之处。

可漾几乎是国内最早做红豆薏米瓶装水的品牌。在前不久FBIF2024食品饮料创新论坛上,可漾创始人王钟和提到,可漾2020年推出了*瓶红豆薏米水,在此之前公司做了30年红豆馅、绿豆馅等各种馅料加工出口的生意。

可漾推出红豆薏米水的时候,市场上还没有“中式养生水”的概念,甚至连无糖茶也远没今日这般“大众”。

从2B的企业转型做品牌,可漾的主要考虑是:如何在原有业务增长困难的情况下,寻找第二条增长曲线。又因为,公司一直做红豆类产品加工,对红豆这个品类理解比较深,且有供应链优势,于是就开始做红豆水相关的零售产品。

“从外界的视角看,感觉可漾的红豆薏米水也是莫名其妙、偶然的就做起来了。”一位饮料行业的分析人士说道。

好望水旗下的“照顾系列”(虎嗅注:主力产品为薏米水、桂圆水等),也是今年发展势头比较猛的中式养生水之一。好望水最初做的是果汁气泡饮,主打佐餐场景,采用玻璃瓶包装,用户以25岁—35岁的一线城市女性为主。

好望水联合创始人夏明升此前在和虎嗅等媒体交流时曾透露,公司推出“照顾系列”一个很重要的原因是,想要强化“健康”的品牌理念,同时补充已有用户在餐饮之外的饮用场景。“这款产品我们想做‘水替’,定价比无糖茶便宜一块钱,口味跟无糖茶相比更清淡。”夏明升说道。

像可漾、好望水这样的新品牌们,抱着各种期待推出了市场上比较少见的中式养生水。供给的增加,叠加健康、养生的需求上涨,共同推动着中式养生水走向了这轮“小高潮”。

成为下个大爆款,有点难

当下的中式养生水,虽然正快速走向商超货架,但多位业内人士都向虎嗅表达了对这类产品的“担忧”。

先从市场规模上看,按照前瞻产业研究院的预测,今年整个中式养生水的市场规模约为14亿元,无论是跟无糖茶百亿级的规模比,还是放到整个饮料行业,中式养生水都还太小了。

一位饮料行业的资深从业者向虎嗅表示,目前中式养生水还比较小众,主要客群仍集中在高线城市,尤其是白领群体,在下沉市场的渗透率微乎其微。“我国饮料行业相当大的市场集中在三线及以下城市,这些市场和一二线的消费习惯非常不同,对于饮料消费来说,低线城市对无糖远不如一二线城市那么热衷,很多消费者还是喜欢喝甜的。”

在上述从业者看来,这种消费习惯的差异,也在一定程度上制约着中式养生水在下线市场的扩张。“毕竟,决定一个品类或者某款产品能不能做大的,是大众口味基础以及产品本身,而不是品牌或者营销。”

渠道,也是中式养生水还比较“薄弱”的一环,同样也是其做大市场面临的一个比较大的现实挑战。

据虎嗅从头部中式养生水品牌以及饮料渠道商处获得的信息,目前中式养生水的主要销售渠道集中在便利店、大型商超等“现代渠道”以及线上渠道,线下传统渠道进入的很少。

马上赢数据显示,2024年便利店渠道的中式养生水产品占整个亚洲传统饮料(虎嗅注:主要包含凉茶、酸梅汤和中式养生水)销量的4成,大超市、小超市又分别占亚洲传统饮料销量的四分之一左右,食杂店(传统渠道的典型代表)则只占5%左右。

中式养生水这样的渠道构成,实际上是品牌和渠道双向选择的结果。

近些年,饮料行业的新品牌(尤其是创始团队本身没有快消基因的品牌)在进入市场初期会选择先做门槛、难度较低的线上渠道,在线上有了一定品牌声量和影响力之后,再逐步向线下渗透。在铺设线下渠道的时候,先是铺便利店、大型商超等“现代渠道”,之后才是经过分销才能深入到“毛细血管”的传统渠道。

上述从业者向虎嗅分析,大部分中式养生水都是从线上开始做,2023年前后很多品牌进入了一线城市线下的便利店和商超渠道,但是至今能进入分销渠道的也不多。

“很多中式养生水的规模、实力还支撑不起品牌进入分销渠道或者餐饮渠道。从我们分销商的角度看,肯定要选择群众基础足够大、销得快的产品,小众的产品我们基础不做。”一位饮料行业渠道商说道。

作为即时性消费品,饮料十分倚重线下渠道的铺设。对一款饮料来说,进入传统渠道,在小卖店的货架上、冰柜里占有一席之地,才是真正走向大众的标志。

中式养生水无论从人群渗透还是渠道覆盖上看,其实才刚刚开始。这两年无糖茶火了之后,很多人开始注意到大爆款东方树叶,这个产品从2011年正式上市,到真正跟着无糖茶火起来,等了10年时间。

中式养生水,其实并不具备茶叶这样广泛的群众基础。所以,这也是一个一直被质疑天花板的品类。从小火,到大众,中式养生水还有太长的路要走。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。