回顾全球医药史,黑马药企突围而出永远是少数,大药企“强者恒强”却是永恒的话题。医药产业发展以规模化、资本化优势显著,Pharma常青是大概率事件,这一点在中国也不例外。

7月17日,远大医药(0512.HK)发布公告:旗下附属公司远大九和与南昌百济制药和江西百安百煜(两者合称“百济制药”)签订了股权收购协议,正式附条件收百济制药。

百济制药是何许人也?这是一家专注于研发和生产鼻喷制剂药企,搭建了国内技术*的鼻喷制剂平台,远大医药由此囊获一个包含多项自主核心技术的资产包。

众所周知,呼吸与危重症板块是远大医药的核心业务线之一,过去公司已经有多款哮喘鼻喷制剂在市,去年9月创新复方鼻喷制剂产品Ryaltris®的三期成功令公司适应症版图中的过敏性鼻炎领域得到了进一步夯实。

如今远大医药对百济制药的收购,*是为公司呼吸与危重症板块的加速扩张和商业化画上了浓墨重彩的一笔。除了获得百济制药*的鼻喷制剂技术平台,还有百济制药独特的产品管线,收购完成后远大医药的产品组合将覆盖轻、中、重度过敏性鼻炎患者,成为国内过敏性鼻炎产品线最全的企业之一,在这一慢病领域即将大展拳脚。

另外从协同性角度分析,在国内吸入制剂优质资产稀缺的背景下,远大医药和百济制药的结合显然是“强技术壁垒+商业化”双剑合璧,使远大医药在鼻喷制剂细分赛道乃至吸入制剂领域建立起宽厚的护城河。

01、难以攀登的金山:鼻喷制剂,少数玩家的猎场

鼻喷制剂属于吸入制剂的其中一类。

一直以来,国内呼吸吸入制剂行业有一个尖锐的矛盾,那便是供给量与需求量不匹配,严重依赖进口。以2022年数据显示,我国呼吸吸入制剂行业产量约为14.9亿支,需求量约为52.2亿支,分别同比增长26.2%、15.8%,进口依赖度达到71.4%。

国内供给无法匹配主要有数个不同层面因素的影响,包括技术壁垒高、研发周期长、审批要求高、生产壁垒高和专利问题等;这也导致了,即便是仿制海外畅销的吸入制剂,难度丝毫不亚于研发创新药。

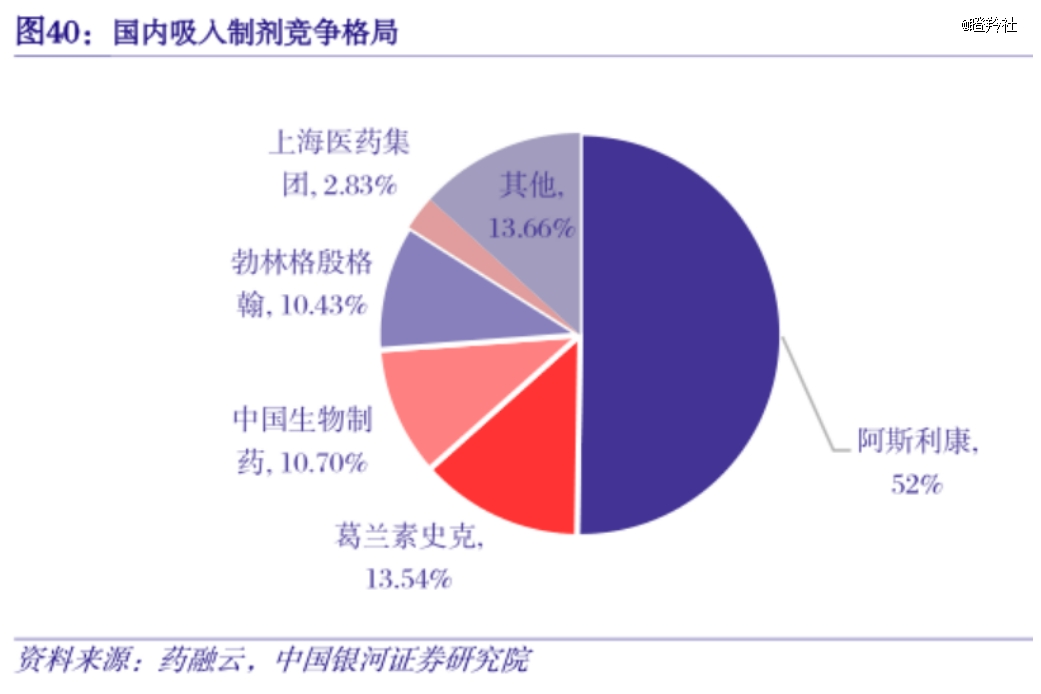

吸入制剂的种种特性,决定了这个领域是少数大药企的猎场。据银河证券研报显示,国内吸入制剂的头部玩家集中度非常高,CR5的市场占有率超过了86%,主要市场份额被阿斯利康、GSK、中国生物制药、BI等大药企占据。

高风险对应高回报,在吸入制剂大赛道中,鼻喷制剂犹如一颗冉冉升起的新星。

鼻喷制剂通过鼻粘膜吸收,具备起效迅速、局部药物浓度高、全身不良反应少,给药方便、高依从性等优点;而鼻喷制剂的潜力与火热从近年相关临床数量爆发有所体现,鼻喷制剂临床数量从2019年开始迅速增长,2019-2023年注册临床试验共59项。

同时在鼻炎这个大适应症领域,鼻喷制剂是当之无愧的*。

在健康大数据2022年4月-2023年3月鼻炎用药热销商品TOP10及市场份额统计数据显示:鼻炎用药市场集中度极高,超过70%的市场份额由TOP10品种占据。鼻喷制剂更是在榜单上霸榜前三甲,展现了极高的市场接受度;更值得注意的是,这三款鼻喷制剂价格显著高于其他口服剂型,显然患者对缓解症状更快速优效的鼻喷制剂溢价敏感度不高,头部鼻喷制剂厂商市场教育与渠道推广不受阻碍。

细心投资者会发现,TOP3品种鼻喷制剂包括布地奈德(1984年)、丙酸氟替卡松(1990年)、糠酸莫米松(1997年),这三款鼻喷制剂上市时间较长,但在国内市场长期保持稳定增速且拥有较长生命周期。以过敏性鼻炎一线治疗药物糠酸莫米松鼻喷剂为例,国内仙琚制药首仿药2011年上市,随后市场规模呈现出高速增长,2017-2021年糠酸莫米松喷雾剂市场规模从5.33亿攀升至9.54亿,CARG高达15.67%。

另外,据米内网数据显示,2022年鼻用药物市场规模超过28亿,其中销量前3的通用名产品分别是莫米松、布地奈德以及氟替卡松,合计市场规模约20亿,占整个鼻用药物市场规模的71%,且2018-2022年复合增长率达9.5%,市场潜力巨大。

事实证明,优质的鼻喷剂堪称“现金奶牛”一般的存在。

鼻喷制剂“现金奶牛”的属性,除了前述吸入制剂研发的高技术壁垒,鼻炎适应症的慢性特性同样不可忽视。

中国是世界上过敏性鼻炎发病率最高的国家之一,患病群体规模已近2.5亿人口;同时,过敏性鼻炎还无法彻底治愈,且具备易高频复发的特点,是典型的慢性疾病。此外,一项多国队列研究发现,感染新冠病毒的患者康复后,过敏性鼻炎发病风险增加了23%,进一步凸显了市场患者群体庞大。

激素类鼻喷制剂被作为一线推荐用药、缓解症状快、依从性好及携带便捷等多重优点加身,可以被视为常备“耗材”,爆品属性突出。

另外,鼻喷制剂技术壁垒较高,需要考虑空气动力学、颗粒动力学、给药装置设计等多方面的技术难度,且临床的开展难度高;对于吸入制剂仿制药而言,监管机构不仅像口服药物要求处方的生物等效性,还要求评估仿制药与原研在工艺、装置和药代动力学等方面的相似性。

由此,鼻喷制剂具备竞争格局好、技术壁垒高和市场空间广阔(耗材消费频次高),说是“金山”赛道绝不为过。

02、能打的百济制药,产品均为王炸

本次收购的主角百济制药虽然过去名声不显,但却是铁打的“实力派”。

尤其在产品管线层面,百济制药拥有国内*的鼻喷制剂管线,包括已商业化的布地奈德鼻喷雾剂、已递交国内首仿上市申请的丙酸氟替卡松鼻喷雾剂以及目前正准备注册的糠酸莫米松鼻喷雾剂。正如前文所述,这三款同名药物品种均为鼻炎领域TOP3畅销品种,并且布地奈德鼻喷雾剂、丙酸氟替卡松鼻喷雾剂均为处方药和OTC双跨品种,市场潜力巨大。

同时,这三款药物尽管是仿制药管线,但竞争格局处于较好的阶段。据医药魔方数据库统计,布地奈德鼻喷雾剂、丙酸氟替卡松鼻喷雾剂和糠酸莫米松鼻喷雾剂赛道目前分别有3家、2家和4家药企获得国内注册批文。

值得一提的是,百济制药的布地奈德鼻喷雾剂是国内首仿,自从2004年进口原研布地奈德鼻喷雾剂获批后,近20年来国内尚未仿制药再获批的消息。直至2023年11月,百济制药近10年时间潜心研制终于突破了所有的技术壁垒,同时获得了NMPA的认可。

这意味着,百济制药已经在鼻喷制剂领域的生产工艺、质量评价手段、装置选择及临床试验等方面经历了完整从源头到商业化的闭环体系。据悉,百济制药的布地奈德鼻喷雾剂在全国共开设34家中心,招募664名受试者,18个月完成临床研究进行仿制药注册申报,拥有极高的申报效率。

突破技术封锁的国产布地奈德鼻喷雾剂前景光明,作为鼻炎一线用药品种,据米内网数据显示2022年在中国三大终端六大市场的合计销售额接近7.5亿元,年环比增长率超15%;保守预计,其将会复制或超越仙琚制药糠酸莫米松的成长路径,快速抢占原研份额,成为5亿以上的稳定现金流品种。

另外,收购百济制药为远大医药产业化鼻喷制剂管线提供了强大的保障,远大医药Ryaltris®鼻喷剂商业化在即,不仅需要产能的准备,同时还需要在生产技术层面的吸收才能保障未来这款复方创新药产品的本地化生产。

目前,百济制药构建了国内技术*和较为成熟的鼻喷制剂平台,公司具备从早期研发、临床研究到产业化全过程的研发体系及GMP认证生产体系,形成了包括药物颗粒表征技术、制剂质量特性评价、制剂体内外相关性研究、制剂工艺优化及规模化生产等核心技术。

百济制药“嫁入”远大医药,显然为后者数款鼻炎鼻喷制剂快速商业化放量提供了强有力的保障。

03、远大医药即将起飞的呼吸及危重症板块

收购百济制药之后,远大医药的吸入制剂领域布局得到进一步完善,其产品管线在哮喘、鼻炎等领域已经形成了极强的核心竞争力,同时在呼吸科和抗病毒感染领域未满足临床需求也具备不俗的*优势。

在鼻炎领域,远大医药未来将形成一条“高壁垒仿制药+创新药”吸入制剂产品矩阵,百济制药迈入商业化和临床后期的畅销一线用药鼻喷剂产品贡献基本盘增量,而复方鼻喷制剂产品Ryaltris®及其他创新产品将为公司鼻炎板块提供高价值的核心增量,以实现细分领域的收入长期稳定增长。

呼吸科中最主要的慢性疾病哮喘领域,远大医药的产品同样具备特色和创新性,两款全球创新的商业化复方制剂恩卓润®和恩明润®为例,能够有效改善中重度哮喘患者临床症状和肺功能,并显著降低急性发作风险,具备广阔的市场前景。上述两款产品,已经在2023年1月成功进入最新国家医保目录,迅速在市场放量。

除此以外,远大医药在呼吸科口服药物也有稳固的基本盘:公司该领域核心产品切诺(桉柠蒎肠溶胶囊)为全国*品种,也是*一种国内生产的黏液促排剂,在治疗急慢性鼻窦炎和呼吸疾病领域具备先发和市场领导优势,多年来维持稳定的增长趋势,预计现有销售规模已超过10亿元。

远大医药呼吸板块的起飞已是板上钉钉,本次收购之前公司在售产品覆盖鼻炎、支气管炎、肺炎、哮喘、慢性阻塞性肺部疾病等多个适应症,而收购百济制药后,公司在过敏性鼻炎领域和吸入制剂实力进一步壮大,在2026年前将一条拥有至少5款数亿级的吸入制剂产品矩阵;恐怖的是,这些产品都在各自生命周期的快速成长阶段,届时带来合并增量贡献将带飞公司整个呼吸板块的业绩。

远大医药的差异化布局不仅仅在呼吸科板块,关注危重症领域和其中未满足临床需求,更是让其“攻坚无人区”的形象深入人心。

远大医药强大的创新药物研发能力体现在攻坚“世界性难题——脓毒症”,公司自主开发了两款全新作用机制小分子药物STC3141和APAD,未来有望通过单药和双药联用的组合来实现对脓毒症患者进行有效治疗或护理。

脓毒症药物市场之广阔不亚于在国内被视为“黄金爆品”的卒中类药物。据流行病学统计,全球每年超过1亿人中风,而有脓毒症病例也有近5000万,但后者的死亡率远超前者,同时后者较前者更缺乏有效治疗的手段。

STC3141是一款全新机制的小分子化合物,其不仅可以直接中和胞外组蛋白的毒性,而且能够阻断组蛋白诱发NETs产生的恶性循环,达到纠正微循环障碍和恢复器官功能的效果。该药目前在国内进行治疗脓毒症的II期临床,过去成功完成了三项临床,包括欧洲治疗重症新冠的IIa期临床、国内治疗ARDS的Ib期临床、澳洲和比利时脓毒症Ib期临床,已经展现出初步成药性,而其在脓毒症、ARDS及新冠等多适应症的潜力有望助推其未来成为重磅炸弹。

APAD同样是一款全新机制的小分子化合物,其可拮抗多种病原体相关分子,在临床前研究展现出对细菌、病毒感染的脓毒症均可起到治疗作用;从作用机制的角度,更是可以与STC3141拮抗机体过度免疫反应形成互补,成为良好的产品组合。目前APAD 国内I期临床试验已完成首例患者入组。

在远大医药的呼吸及危重症板块,我们不仅看到了公司中短期的商业化加速的可能性,同时还看到了公司在呼吸科、重症与抗感染赛道中长期创新布局,公司该板块腾飞和可持续发展的潜力毋庸置疑。

结语:远大医药此次收购百济制药,是一次经典的“强强结合”。从该案例我们不仅看到了远大医药在高技术壁垒的黄金赛道差异化的眼光和发挥资金规模优势布局协同产品的前瞻性,同时借此也窥见公司呼吸及危重症板块中长期的成长&爆发潜力。

待到远大医药各个板块的创新协同布局逐渐到位和开花结果,相信距离其业绩和市值加速腾飞,也就不远了。

【本文由投资界合作伙伴瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。