最近科技圈一个*笑的段子来自萝卜快跑:Robotaxi在“短时间内”替代人类司机的可能性,一定小于足疗纳入医保。

起因是由于百度旗下无人驾驶出租车“萝卜快跑”*0.8元/公里的收费,让其成为武汉出租车公敌,加上不久前一则萝卜快跑撞上闯红灯行人的视频,两者叠加引发人类司机联名抗议。

但“抗议”很快就被来自产业界的兴奋取代,券商老爷们以“Robotaxi商业化提速”为标题的一篇篇研报火速出炉,加之百度股价迎风高涨,仿佛Robotaxi大规模落地近在眼前。

也不是没有人泼冷水。何小鹏就在朋友圈以不点名的方式表达了自己的观点,“Robotaxi能力、法规、商业闭环都还没有到,说很快能打平是因为很多账没有算”。

说的是谁不言而喻。此前百度对外宣称,预计到2024年底将在武汉实现收支平衡,并在2025年全面进入盈利期。

冷水泼完何小鹏话锋一转为端到端造势去了,徒留百度等一众Robotaxi运营商在风中凌乱。

01 如何看待Robotaxi盈利?

萝卜快跑引爆舆论后,除了媒体记者以外,还有一家券商也去体验了一下,回来发了一篇研报,详细记录了试乘体验。

最后这家券商给出的评语是:不够拟人的新手司机,足够安全运行但博弈偏弱,行驶效率较低。

然后又从技术角度给出了解释。

萝卜快跑当前采用的算法架构,是基于高精地图的模块化方案,即“感知-决策-控制”分治法。其中感知模块为“激光雷达+摄像头+毫米波雷达”多传感器融合的神经网络算法,决策归控模块为传统ruled-based算法,即由人工编写的规则逻辑。

随着corner case持续解决以及远程安全员监控兜底,可以做到安全运行水平,但行驶表现不够灵活拟人,尤其在较为复杂的路况下博弈能力偏弱,较能够完全替代人类司机的理想Robotaxi有较大差距。

而与现阶段量产乘用车所搭载的智驾方案相比,从算法层面萝卜快跑较头部城市无图NOA性能并未拉开明显差距。

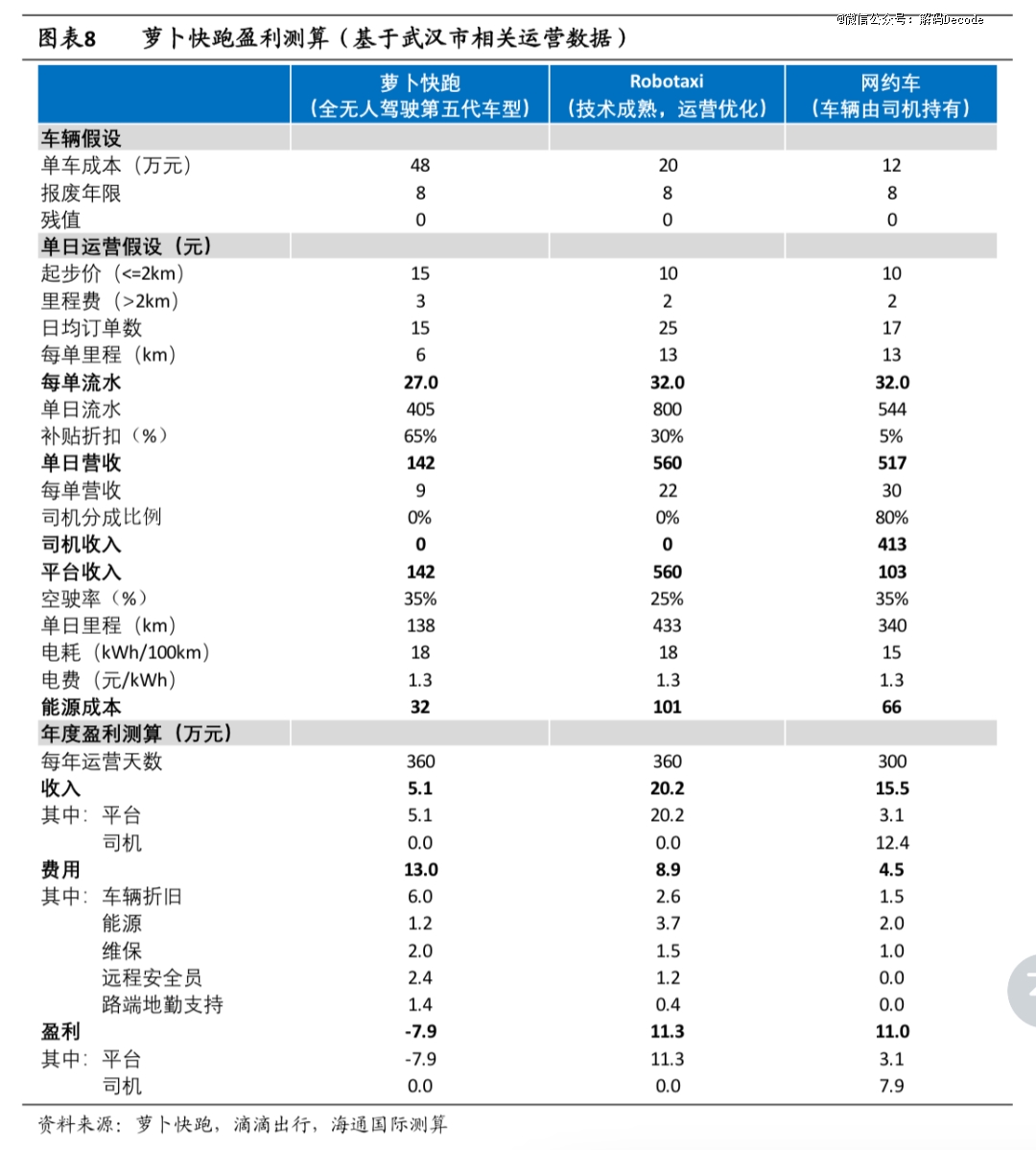

随后这家券商又算了一笔账,将萝卜快跑和技术成熟的Robotaxi以及网约车放到一起,进行盈利测算。

其中萝卜快跑主要以当前的第五代车型为主,Robotaxi则假设车辆成本为20万元。测算条件包含车辆成本、费用计价、运营时长、运营费用等几个方面,最后得出来的结果是,萝卜快跑第五代车型在补贴折扣65%的情况下,一年将亏损7.9万元,而Robotaxi和网约车则是盈利11.3万元和11万元。

而造成上述测算结果的原因,一方面是萝卜快跑目前主要因较低的每单里程和较高补贴折扣而影响总营收,其中低里程主要由当前偏向保守合规的策略取向以及较弱的博弈能力导致订单时长较长所致;另一方面则是车辆折旧、远程安全员和路端地勤支持产生了较高费用。

影响盈利的主要因素在于造车成本和自动驾驶算法的迭代进展,前者根据百度Apollo Day 2024披露第六代车型RT6(颐驰06)成本已经下探至20.46万元,后者将决定Robotaxi能否从车到人实现运营提效。

至于百度对外宣称的盈利计划,如果按照其所言年内完成千台无人车的部署,其中包括600台成本更低的第六代车型,特定层面的收支平衡是可以达到的。而且随着明年第六代车型的持续投放,盈利也并非难事。

但要注意,有券商测算盈利的基本线是至少5000辆车和城市70%以上的区域开放。而且如果再算上何小鹏说的“很多账没有算”,即此前盈利测算里暂时没有考虑的平台运行(如云端计算、运维)和研发成本。而这些恰恰是Robotaxi中较为重要,也是投入较多的一部分。

02 Robotaxi将往何处?

除了百度,目前全球最惹人瞩目的Robotaxi可能非特斯拉莫属了。但在萝卜快跑出圈的这段时间,特斯拉却被传Robotaxi延期了,代价是一夜蒸发709亿美元市值。

特斯拉的Robotaxi最初于2016年特斯拉“宏图计划”第二篇章中,以“共享车队”的蓝图呈现,2019年马斯克豪言“明年”会有100万辆Robotaxi上路。事实证明,马斯克不仅擅长造车,画饼功力也是一流。

只不过延期并非取消,而且特斯拉还为Robotaxi引领了一条新的路线。

自动驾驶算法架构的发展,基本路径可以描述为基于高精地图的模块化方案到无图模块化方案,再到刚刚兴起的端到端方案,其中端到端就是特斯拉带的头。

端到端方案简单来说可分为两个阶段,其一是通过“Transformer+BEV”感知架构,实现从有图到无图的进步,让感知定位更具有泛化能力;

第二阶段在AI大模型技术的浪潮下,深度神经网络算法从感知进一步拓展至归控,其对自动驾驶传统长尾问题所表现出的极强泛化能力有望打破现有主流方案的发展瓶颈,同时其数据驱动的特性也使该路线迭代速度大幅提升。

今年2月,特斯拉基于端到端架构的FSD V12向部分用户推送,就是端到端路线的首次大规模部署,性能表现已然超越迭代多年的模块化方案,在驾驶平顺度和博弈能力上表现亮眼,表现更为拟人。

短短几个月后,小鹏、理想、华为、元戎启行、商汤等国内智驾玩家也陆续发布了全新端到端自动驾驶架构,标志着国内头部玩家技术路径全面转型。

过去L4和L2级别自动驾驶分别由初创公司/软件大厂和供应商/整车厂领导发展,而在技术路径上均采用分治法思路,近年来随着模块化方案瓶颈逐步显现,双方技术差距持续缩小。

而在端到端新路径下,玩家格局或将大幅改变:

1)首先,传统主流方案下头部玩家在感知模块基本均实现“Transformer+BEV”的无图方案落地,差距主要取决于归控模块的规则代码积累,端到端路径将所有玩家拉到统一起跑线;

2)端到端路径实现了自动驾驶算法从规则驱动到数据驱动的转变,甚至使之从技术问题转化为工程问题,因而数据和算力成为竞争的重点。

因此,头部整车厂和华为系依托其大量智能汽车带来巨量数据和其更大的资金体量得以支持算力开支,在端到端时代有望占据发展的主动权。

但也有消息指出,特斯拉推迟发布Robotaxi的原因可能是其视觉系统仍存在一些问题,需要增加激光雷达或其他辅助设备。

特斯拉目前采用的是L2或L2+的自动驾驶模型,能够解决大部分日常驾驶问题。但L4自动驾驶要求车辆在特定位置停靠,且不需要司机接管,这对端到端模型提出了更高的数据需求和安全挑战。

也就是说,现阶段Robotaxi仍以L4级别技术路线为主,其中具有高精地图资质的公司在Robotaxi领域又具有一定优势。

03 提升智驾认知度

Robotaxi跳票归跳票,但画饼不能停。就在上个月的特斯拉股东大会,马斯克还在描绘更多细节。

特斯拉Robotaxi的运营模式,类似于Uber和Airbnb的结合,公司自营大部分车辆,用户自有车辆在闲时可以随时加入Robotaxi车队,车主每月参加车队运营所得收益甚至可能会超过购车的月供。

重点是,马斯克预计未来Robotaxi的预期营业收入将会占特斯拉商业条线总营收的63%,但不久后就传来特斯拉Robotaxi推迟到10月的消息。

特斯拉推迟Robotaxi有各种各样的原因,FSD落地、原型车规划、Corner Case还没有办法彻底解决等等,其中一个传言是,马斯克为了让参与该项目的团队能有更多时间打造原型车,才将Robotaxi发布时间推迟。

而此处萝卜快跑的出圈,虽然是运营范围扩大引发了体验浪潮,但核心还是民众恐慌情绪蔓延导致的舆论危机。

实际上,目前自动驾驶对就业的影响其实并不大。现阶段自动驾驶车辆的数量非常有限,比如萝卜快跑目前在武汉投放无人驾驶汽车数量约400余辆,接单能力也有限,加之因为这些车都是电动车行驶里程受限。

而且根据武汉市交通运输局5月披露当前武汉市日均运营网约车2.94万辆,两者相差较大,同时考虑到当前Robotaxi在接单数量和每单里程的表现,现阶段其消费者仍以体验为主,很难对网约车、出租车造成实质影响。

尽管萝卜快跑在武汉的大规模全无人运营并非是真正的商业化拐点,但这对消费者有极大教育意义,有利于提高消费者对智能驾驶的认知和接受度,提高乘用车消费中对智驾的考量比重,推动高阶智能驾驶的加速渗透,一众靠智驾包盈利的车企半夜都能笑醒了。

04 尾声

从商业模式的角度来看,百度在Robotaxi领域的成本控制策略主要依赖于其在乘用车前装量产方面的经验,通过优化算力和算法来降低成本,这使得百度能够在成本控制上有更大的空间。

广汽资本曾联合滴滴、麦肯锡等做过一个调查,显示配备安全员的改装无人出租车整体成本高达107万,远高于安全员+前装车的81万和无安全员+前装车的43万。

从这份调研来看,无安全员+前装车是Robotaxi降本的关键。对百度来说,学习特斯拉有两条路线,一条是自主生产车辆,目前来说并不现实,只能通过与车企合作,比如吉利来实现L4自动驾驶的前装量产;

另一条是开放社会合作,即用户自有车辆在闲时可以随时加入Robotaxi车队,也就是与周鸿祎给的办法,将Robotaxi车辆卖/租给第三方。

但对百度而言,主机厂大规模前装才能让飞轮再次转起来,也就是继续走此前的合作路线。甚至在华为之后,百度如果只做好智驾服务提供商这一个角色,或许传统主机厂也就不那么担心“灵魂论”了。

所以到百度这里,极越的重要性不言而喻,或者也可以在极越之外绑定更多种子客户。

【本文由投资界合作伙伴微信公众号:解码Decode授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。