英伟达踩中人工智能的风口,一路攀升到科技公司金字塔的塔尖,赚得盆满钵满。作为其AI芯片的主要代工厂,台积电心底的笑意也藏不住了。

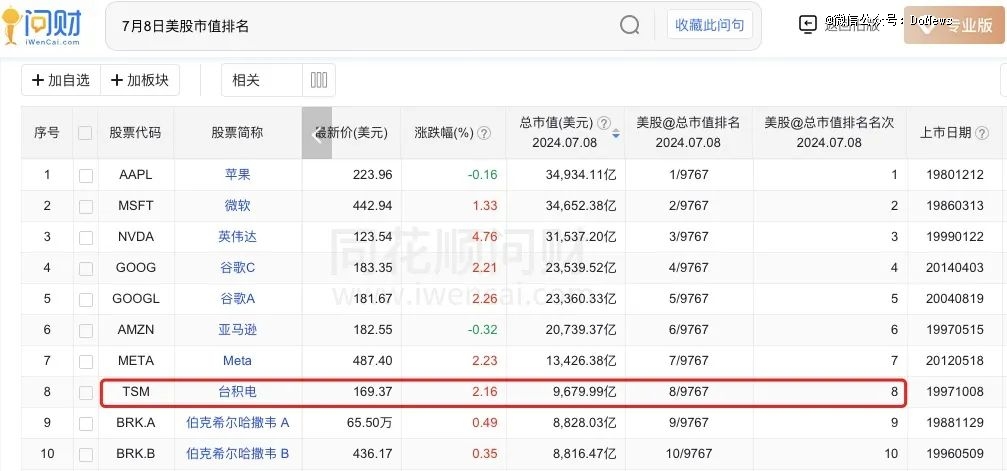

美国时间7月8日,台积电市值首次突破1万亿美元,当日其股价盘中一度上涨超过4%,创下历史新高。台积电至此跻身全球最有价值公司的俱乐部,位列全球市值第八。

美股市值排名 图源:问财

美股市值排名 图源:问财

近期,台积电势头继续上扬,带来了一份超分析师高预期的财报。在全球半导体行业的舞台上,这家公司以其前沿的AI芯片和封装技术,正成为推动行业发展的主要力量。

01 *钱的Q2

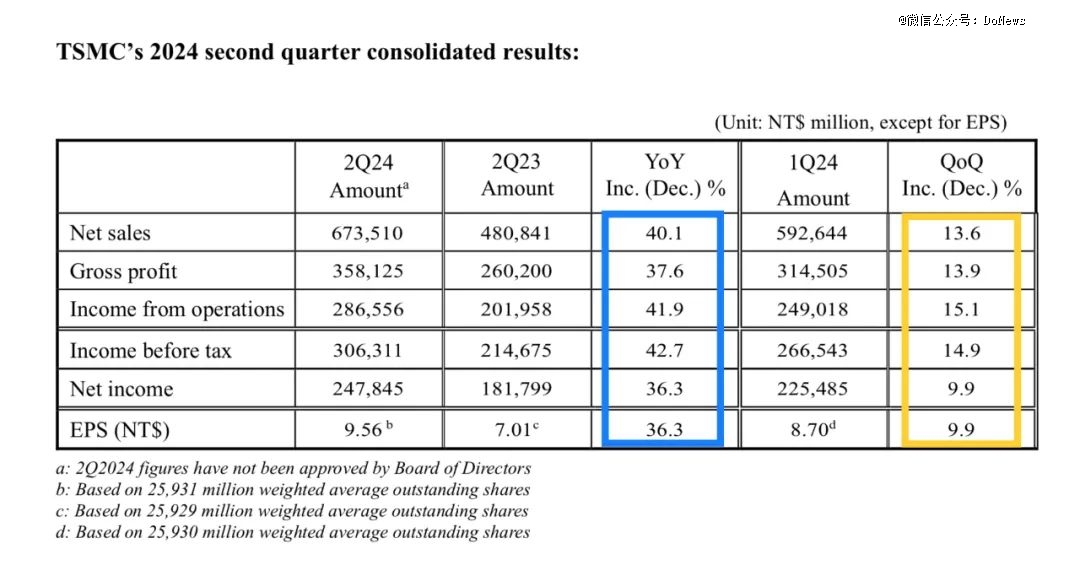

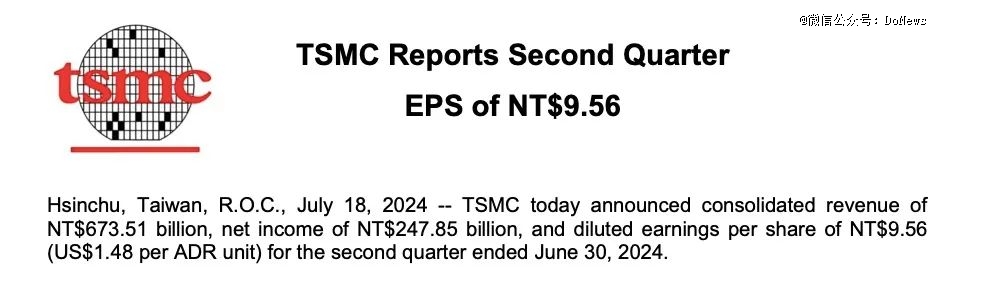

7月18日美股盘后,台积电公布了2024年二季度财报,核心财务指标实现同、环比双增。

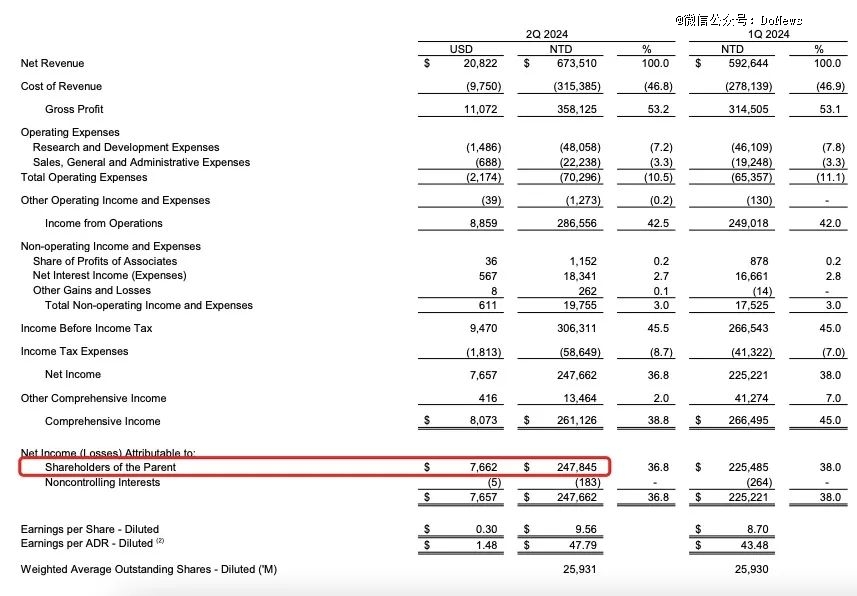

截至今年6月30日的第二季度,台积电实现营收6735.1亿元台币(1494.5亿元人民币),同比增长40.1%,环比增长13.6%;净利润2478亿元台币(549.9亿元人民币),同比增长36.3%,环比增长9.9%。

图源:台积电财报

图源:台积电财报

相当于台积电每天净赚超过27亿元台币,是成立以来*钱的一个季度;每股收益为9.56元台币,为单季历史第三高。

图源:台积电财报

图源:台积电财报

对其业绩增长,台积电高级副总裁兼首席财务官黄文德表示,受惠于3nm与5nm制程需求强劲,部分抵销智能手机应用季节性的影响,使得营收创高。

因成本结构改善,以及较有利的汇率因素影响,部分抵销3nm制程产能提升过程中对毛利率的稀释程度。第二季毛利率预估区间原为51%至53%,实绩为53.2%;利润率原预设区间为40%至42%,实绩为42.5%,双双超出预期。

长期以来,台积电的营收主要依赖智能手机产业。得益于全球范围内人工智能的增长以及智能手机业务的复苏,台积电迅速转型为人工智能加速器的主要供应商。目前,台积电为英伟达、AMD等公司生产AI训练芯片,同时还为高通提供搭载AI功能的笔记本电脑处理器。

随着智能手机和人工智能相关产品的继续增长,台积电预计2024年全年美元营收同比增长从21%-26%上调至24%-26%;Q3毛利率53.5%-55.5%,经营利润率42.5%-44.5%。

02 3nm制程优势明显

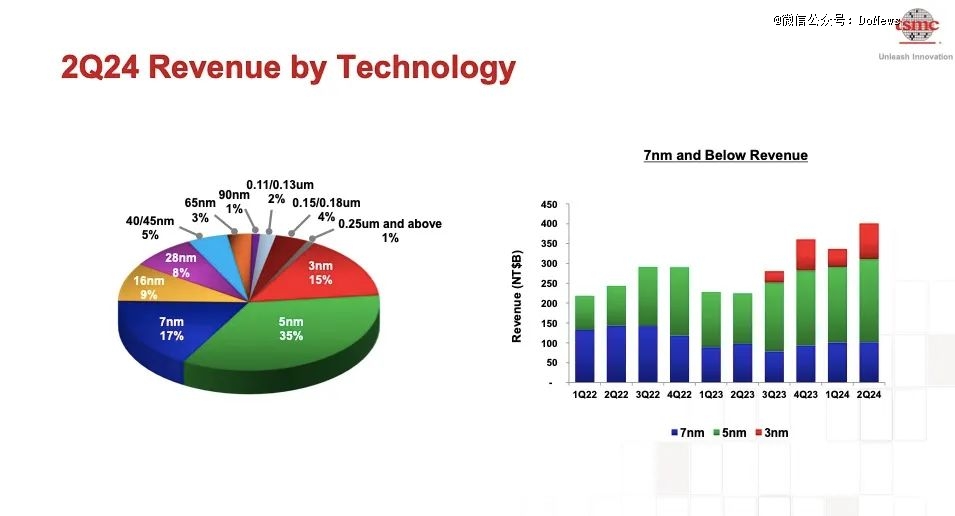

以制程来分析台积电营收结构,二季度,台积电7nm及以下先进制程营收占比继续增长,占晶圆总收入的67%,环比上升2个百分点。

在所有产品线中,7nm制程出货占晶圆销售金额比重约17%,5nm制程占比35%,3nm制程占比15%。其中,3nm、5nm制程贡献了台积电一半的业绩,比*季度46%的比重进一步提升。

图源:台积电财报

图源:台积电财报

值得一提的是,3nm制程的营收增幅*,实现环比翻倍增长。据台积电公开财报显示,3nm制程在2023年的营收占比仅为6%,从去年三季度开始放量,今年Q2达到了15%。

相比之前的5nm,3nm制程技术在相同功耗下性能提升了15%,而在相同性能下功耗则降低了30%。简单来说,芯片更小、更强、更省电,此外随着成本的优化,芯片价格也更低。

目前,台积电3nm制程家族主要包括四个版本,分别是:

N3,基础版

N3E,成本优化n版

N3P,性能提升版

N3X,高压耐受版

其中,N3E 和 N3P 都是基于 N3 的光学缩小版,可以降低复杂度和成本,同时提高性能和晶体管密度。而 N3X 则是专为 HPC 领域设计的工艺,可以支持更高的电压和频率,从而实现更强的计算能力。

目前3nm工艺的应用场景主要是高端手机、高性能计算和人工智能领域。据半导体设备公司消息人士透露,台积电5nm和3nm工艺的产能已经满载,尤其是3nm产能已经供不应求。苹果、高通、英伟达与AMD等四大厂商已大举包下台积电3nm制程产能,订单甚至排到了2026年。

台积电表示,不排除将更多5nm制程转换为3nm。据悉,N5和N3制程之间的工具通用性超过90%,且这两个节点都在中国台湾台南,晶圆厂紧密相邻,因此转换较为容易。

供不应求之下,台积电选择涨价,6月底,台积电3nm和5nm产品提价5%-10%,非AI产品涨价至多5%,先进封装价格上涨15%-20%。

面对涨价,巨头们并不介意,英伟达CEO黄仁勋甚至评论道:“考虑到台积电对全世界和科技业的贡献,公司的价值被严重低估。”不止英伟达,苹果等多数客户也已同意台积电上调代工价格,以换取可靠的芯片供应。据macrumors报道,苹果已经将2024年iPhone 16系列的出货量预期提升到9000万台,相比iPhone 15系列同期提高10%。此外,摩根士丹利、高盛等机构一致看好涨价有助于改善台积电的毛利率。

虽然台积电的2nm目前还没有盈利,但是台积电透露,客户对2nm的兴趣和参与度很高,这也代表着在新一轮的产业风潮中台积电将继续吃到头波红利。

03 来到晶圆代工2.0时代

台积电董事长兼总裁魏哲家提出“晶圆代工2.0”新业态,重新定义晶圆代工产业。这也是台积电开创了晶圆代工产业37年之后,再度定义了“晶圆代工”。

1985年,张忠谋从德州仪器离职,两年后创建台积电,开创了晶圆专业代工模式,也就是“晶圆代工1.0”。此后台积电持续专注晶圆代工业务,并表示只生产由客户设计的芯片,本身并不设计、生产或销售自有品牌产品。

这种方式直接弱化甚至消除了台积电与客户间的竞争关系,因此台积电也成为行业的*龙头。据全球市场调研机构TrendForce数据显示,2024年*季度,台积电占据了全球晶圆代工市场61.7%市场份额。

但如今,随着芯片制造越来越复杂,晶圆代工厂也早已脱离原本单纯的晶圆制造代工范畴,整个生产过程中实际上还包括了封装、测试、光罩制作与其他部分。一些IDM厂也纷纷抢进晶圆代工领域,使得相关界线趋于模糊。晶圆代工2.0正是将封装、测试、光罩等逻辑IC制造相关领域纳入代工范畴。

在台积电看来,新定义更能反映台积电不断扩展的市场机会。但是台积电只会“专注*进后段封测技术,这些技术将帮助台积电客户制造前瞻性产品”。

新定义下,台积电对应的市场规模翻一番,2023年晶圆代工行业的规模约为1150亿美元,新定义下则接近2500亿美元。行业人士表示,晶圆代工未来将在更大范畴开启竞争。

结语

当下,处于供应链上游的台积电确实拿了一副好牌。魏哲家预测:“我们预计2024年将是台积电健康成长的一年。”

不过台积电也有自己的麻烦:需求旺盛自然要扩大产能,但海外造厂有着政策、成本、人工等多重挑战,未来新增的产能能否被市场消化,也还不得而知;技术方面,三星、英特尔与台积电的差距越来越小,如何保持长期的市场竞争力,也是需要深度思考的问题。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。