说装修已经是接近没落的产业,对此有异议的人可能并不多。但事实的情况是,仍然有知名大厂高管、产业集团正在进入这个领域。

比如2022年还在理想汽车担任总裁的沈亚楠,如今已经在家装行业开始了人生的下一站。包括海尔集团、贝壳等大企业也都瞄准了这个市场,并投入重注。

这些精于计算的精英们显然不会是一时冲动。纵观中国家装行业几十年来的变迁,经历了从无到有、从粗旷到细致的发展。但即便如此,大型装修公司们仍然无法占领家装市场一半的份额,把大量的市场留给那些规模、水准质量都相当有限的小公司和装修队。

家装大企业、上市公司们花了几十年,都没能从“小散乱”们手中抢下市场,有其深刻的产业规律。在新的地产和资本市场环境下,新入局者正在向这些产业规律发起挑战。

新入局者们一个非常重要的考虑,就是传统装修之外,全屋智能装修的全新概念正在兴起,这意味着如今已经到了科技从业者介入装修领域的时间窗口期。

这是一个行业历史级的改变,但也会让这个本就充斥着混乱的市场变得更加复杂。

01 大混战

有人离开了,有人刚来。

头部家装企业的日子并不好过。

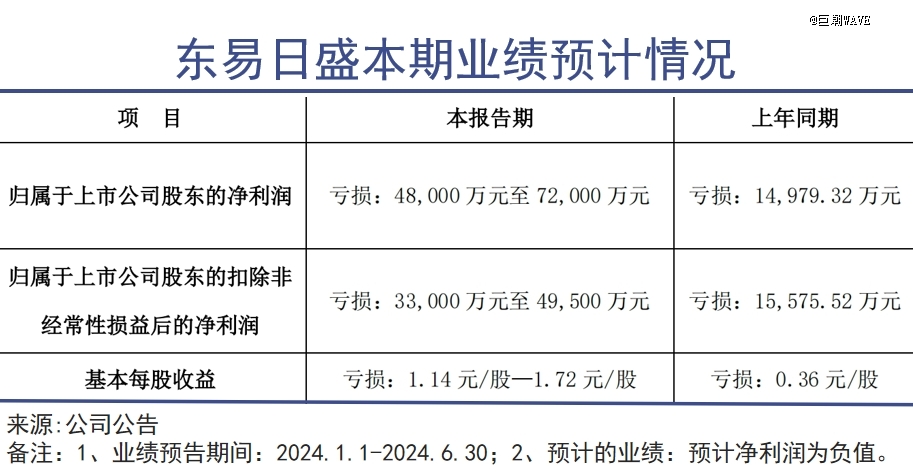

“家装*股”东易日盛的情况有很强的代表性,在2022年和2023年其分别亏损7.45亿元和2.08亿元。根据业绩预告,预计今年上半年还将再亏4.8-7.2亿元,相较去年同期1.50亿的亏损又有所扩大。

同时,自去年上半年起,东易日盛相继关停深圳、郑州、武汉等多个区域的28家分公司和店面。

理想原总裁沈亚楠,就是在这样的环境下挤进这个行业。他离开理想的2022年,正是这家公司的高速发展期。也就是说,他从一个新兴市场头部公司的管理层,转去“夕阳行业”做了创业者。

不过,仔细看沈亚楠的规划,可以发现它和人们传统观念上的家装公司不太一样。

在他看来,消费者在花钱装修的过程中,最终真正花费到装修材料的钱只不过占总开销的30%~40%,其余的钱则是被层层中间商赚去了。

这是为何消费者花了很多钱,但最终效果不理想很关键的原因。装修服务链条的产品化不足,导致了诸多问题的出现。

沈亚楠选择直接包揽研发、设计、生产制造、施工、交付、服务的全流程,自己完全掌控产品。在最难标准化的硬装环节,沈亚楠建设了数千平米的培训中心,培训工人按照固定的标准去刷墙、装踢脚线、接水管等。

装修公司原本更像是一个代理商,在客户下单之后,装修公司找工长,工长再找小工,出了问题装修公司再出面调整。但装修过程产品化之后,服务将会尽可能地标准化,并通过自研产品提升客户体验。

除了尽可能地让装修标准化,空间的智能化是沈亚楠最看重的。就像车主可以在理想汽车后排玩switch一样,室内温度、光线、甚至气味,都是在居住体验中需要改善的,可以在装修领域实现。

这是新模式与传统装修工程之间非常大的不同之处。

家电巨头海尔也看上了智慧家庭和装修安装的市场,以三翼鸟品牌着重解决智能家居产品相互之间不兼容的问题。当然三翼鸟也有相当多的竞争对手,包括小米、华为、科大讯飞都在讲全屋智能的故事,并且在互联网和智能硬件端有较大的流量入口。

房产经纪商贝壳则是很早就把家装家居业务提升至战略高度,相继收购了圣都家装和爱空间,试图将主业的优势进行延伸,依靠自身资本和业务优势去市场上抢夺利益。

02 新增量

装修红海中的科技蓝海。

装修本身是一个高度分散的大市场,虽然竞争激烈,但行业规模一直在增长。

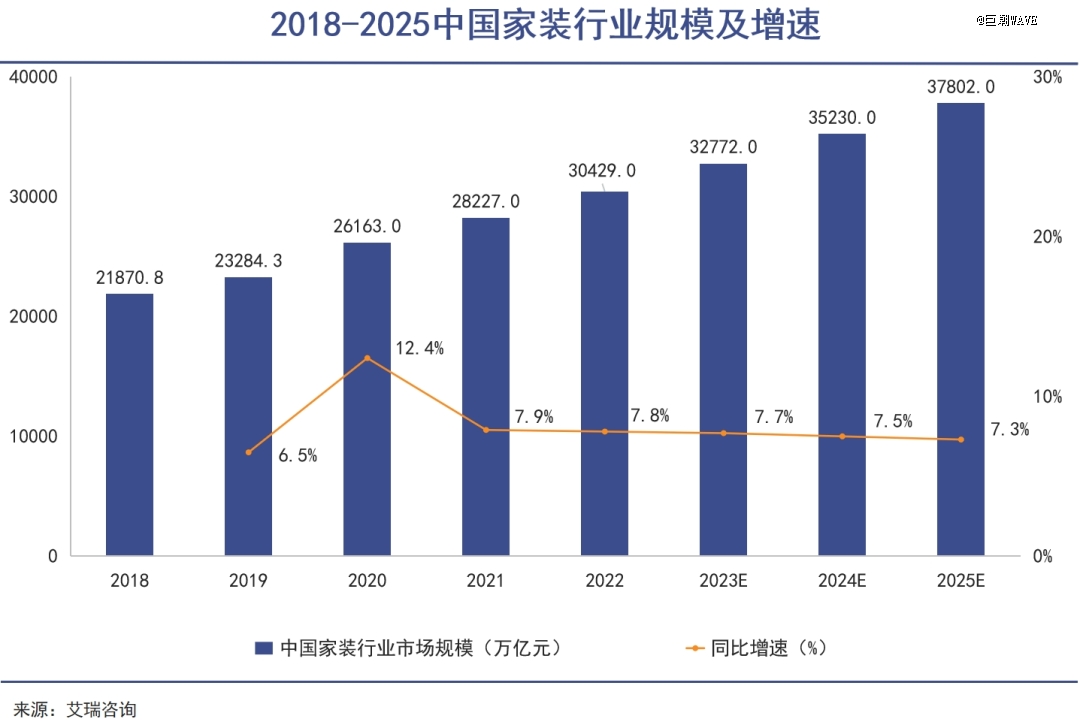

根据艾瑞咨询发布的《2023年中国家装行业研究报告》,中国家装行业规模在2025年将达到3.7万亿的市场规模,并且未来几年整个行业都将保持7%以上的增速。

行业里服务主体众多,竞争环境复杂。消费者既可以选择装修公司,也可以找设计工作室,甚至可以找工头凭经验直接来,有时效果也不错。

出现这种局面的原因,主要还是因为装修过程难以标准化,各个环节上都有大量“可操作空间”。即使是专业的装修公司情况也有类似,团队水平良莠不齐,出乎意料的增项开销时常出现。

装修这块庞大的市场谁也啃不下太多。如果谁能以新的模式帮助消费者解决问题,让装修变得简单,谁就有机会吃下更多的市场。

技术变革所带来的应用层改变,也在装修领域创造出了新的需求。随着科技的进步,智能房屋正在被越来越多的中产用户所选择,这已经成为一个红海市场中的蓝海新趋势。

房屋装修可以撬动的科技消费,正变得前所未有的多。更多的科技因素加入到装修和家居投入之后,整个装修行业的规模也开始随之增大了。正是这些增量,吸引了来自各行各业更多的参与者,进入到这个看似已经竞争过度的行业中来。

另外,家装市场有着很强的地域特征。比如在北京地区,排名靠前的装修公司为梵客家装、博洛尼、天坛、业之峰等;上海地区则是百姓装潢、聚通装饰、统帅装饰、沪佳工厂等品牌则更为有名;在广州地区,消费者更容易选择九艺三星、星艺装饰、名雕装饰、名匠装饰等品牌。

资本和科技互联网因素入局之后,装修业务将从特定市场扩展至全国乃至海外市场,但更大范围的市场覆盖,必然会面对海量竞争对手在各个地区的“优势兵力”。

可以看出,对于新入局者来说,即便是有科技增量的加持,想要在一个复杂的竞争局面站稳脚跟也并不容易。

03 还是难

新入局者也很难短时间解决老难题。

新入局装修企业主要面对的,就是线下经营成本和线上营销费用的压力。

线下成本是重要的财务压力来源,店面会占据不小的开销比例。比如一家中型装修公司,每年店面房租要100多万,算上广告费、员工工资等,显性成本就在1000万元以上。

随着店面扩张,家装公司必须配备相应的工人、设备,这其中就隐藏着相当大的潜在风险。

举个例子,假设某家装公司一年开了30家分店,可能会带来每年2亿的销售额,但家装公司需要为此雇佣几百个工人,并花费数千万购置设备。下一年销售额如果减少30%,对于公司来说都会是件非常难受的事情,因为工人的成本还需要继续支付,设备的成本也还没赚回来。

但是那些高度分散的装修队、小公司们通常不会大规模扩张,而是通过“呼朋引伴”提升产能。

整体上看,新入局者无可避免地要进行扩张,而一旦扩张就必然会面对巨大的成本压力。

为了解决这种问题,一些侧重于科技家居的企业,会把传统的家装环节外包掉,自己聚焦在科技类产品的销售和安装上。

这样做的好处是可以避免更多人员的雇佣,但问题在于需要一整套复杂严密的监管措施,否则一旦出现问题,消费者仍会倾向于把问题归结于品牌,造成品牌声誉受损。

另外一个重要的问题,来自营销费用的不断增加。近年来随着新房成交量减少,家装的销售模式也从地推转向互联网营销为主,获客成本也显著地增加。目前,许多家装公司的客单成本就达到了3500元。如果通过互联网渠道获客,装修公司的成本就会占到销售额的20%左右。

对于那些习惯高举高打、在全国、全网市场上货客的企业来说,会比传统装修公司更加确信网络端营销推广的重要性和投入力度。在这种情况下,随着竞争的日趋激烈,新型装修公司们将会进行持续性、大规模的互联网营销费用投入,这也将不断侵蚀其整体的盈利情况。

综合来看,新入局的装修公司,不论有多么强大的科技光环或者新模式的魅惑,最终都要在线下经营成本和线上营销费用方面进行大规模的投入,才能实现企业顺利的经营和扩张,这对于企业经营者——包括他们背后的资本,都会是相当艰难的考验。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。