大洋彼岸,作为医疗信息化分支的医疗收入周期管理又传来一则重磅消息。

美国医疗收入周期管理行业的老牌企业R1 RCM(下文简称R1)在8月初宣布已与收购方达成最终协议,将以高达89亿美元的价格将公司出售并私有化。这也是短时间内该行业又一次重大事件——该行业的独角兽企业Waystar刚刚于6月初成功IPO,并募集了近10亿美元,也被认为是2024年数字健康领域*规模IPO。

R1何以在资本市场上如此吃香,医疗收入周期管理(RCM:Revenue Cycle Management)这个平时国内少为人关注的领域究竟有多大空间?动脉网对此进行了整理,以为行业参考。

两次被强买+退市重上市,

这家公司不缺话题性

根据R1公布的信息,本次收购颇有一些戏剧性。

在收购大戏开始之前,R1的主要股东主要有两家。截至2月23日,TCP-ASC(投资机构TowerBrook Capital Partners和医疗服务机构Ascension共同持有的投资工具)和New Mountain Capital两家大股东共同持有62%的普通股,且彼此的股权十分接近。

在R1交出一份漂亮的2023财年年报后仅几天,New Mountain Capital就公开提交了收购申请。彼时,New Mountain Capital及其关联机构持有32.4%的R1股份,并希望以每股13.75美元的价格收购其所未持有的剩余公司股份。整个报价的总额略低于58亿美元,收购股价也比上一个交易日(2月23日)的收盘价溢价24%之多。

为了完成收购,New Mountain Capital与另一大股东TCP-ASC进行了艰苦的谈判。不过,双方并未达成协议。相反,TCP-ASC背后的TowerBrook Capital Partners很快便联合Clayton,Dubilier&Rice(CD&R)旗下相关投资基金,也提出了收购提案。

TowerBrook Capital Partners和CD&R提出以每股14.3美元的价格收购剩余股权,相比New Mountain Capital给出的收购价格,显然更为优厚。根据R1新闻稿披露的信息,由TowerBrook控制的投资工具在8月初已拥有该公司36%的股权,这将使R1的市值达到89亿美元之多。

这一连串的消息也刺激了R1的股价上涨。在最初收购消息公开前的最后一个交易日,其股价收盘价为11.1美元,目前,其股价水平维持在14美元左右,比之前大涨了接近三成。

最终,TowerBrook Capital Partners后来居上完成了收购。在收购完成后,R1也将从纳斯达克退市,成为一家私有化公司。

有意思的是,这实际上也是R1历史上第二次“被收购”和第二次“退市”。

这家成立于2003年的企业前身为Accretive Health,它提供了行业*个端到端的RCM解决方案。颇有特色的是,当时的Accretive Health并不单独提供咨询或接管医院RCM事务,而是与客户合作5年,随后*性将顾问分配给特定客户,与医疗机构协同工作。其收入主要包含基本费用,以及后续与*年基线相比运营提升和成本削减等措施所产生所有收入的百分比。

Accretive Health在2007-2011年期间迅速增长,营收一度达到2.5亿美元,同比增长超过50%。随后,其在2011年上市,市值一度高达26亿美元。

然而,这家当时的明星企业因为一系列失误陷入困境。2011年,其员工丢失了一台包含23000名患者个人信息的笔记本电脑,导致数据泄露,引发漫长的诉讼并导致核心客户弃之而去。直至2013年,其才与政府达成和解。

随后,2014年3月,由于错过了财务重述,Accretive Health被纽交所摘牌退市,转至场外交易市场交易。这也是这家公司的*次退市。

直到2015年6月,经过一系列调整后的Accretive Health宣布已完成本该于2014年完成的备案,重新上市。

这一年,美国最知名的医疗集团之一Ascension成为了Accretive Health的客户。随后,Ascension联合TowerBrook Capital Partners提出了恶意收购要约,要求以每股2.5美元,总计2.6亿美元的价格收购Accretive Health,并威胁如果无法完成收购将不续签于2017年到期的合同。

Accretive Health一度认为收购价格过低拒绝了收购,不过,由于Ascension是其*客户,带来的业务规模占比几乎过半。最终,Accretive Health不得不同意被收购。

当然,Accretive Health经历的*次收购也结束了其长期的动荡,使得业务快速重回正轨。按照当时的预测,Accretive Health的收入将在10年内至少增长3倍。

这个预测显然保守了,要知道,2015财年其营收为1.172亿美元,收购股价也只有2.5美元。如今,这家公司年营收已经超过22亿美元,股价则来到了14美元的水平。

2017年初,Accretive Health更名为R1 RCM,更是走上了发展快车道。

根据其年报显示,R1在2023财年实现了高达23亿美元的营收,与2022财年相比增长24.8%;净收入则达到330万美元,比上一财年6330万美元净亏损的表现大幅改善。调整后EBITDA高达6.143亿美元,也比2022财年暴增了45%之多。

R1近年财报数据

尤其值得一提的是,R1一直保持了颇为稳定的增长,2014-2023年间营收复合增长率高达26.78%。

而在2024财年的上半年,R1也有出色表现。尽管因为Change Healthcare网络攻击的缘故,营收表现不及预期,但其Q1营收仍然达到6.04亿美元,同比增长10.7%。Q2营收达到6.279亿美元,同比增长12%。整个2024财年预期营收将达到26-26.4亿美元,调整后EBITDA则预期将达到6.25-6.5亿美元。

在R1的面前,刚刚才在6月成功IPO,被认为可能创下2022年来数字医疗*募资规模(9.675亿美元)的Waystar就有点小巫见大巫了。在整个2023财年,Waystar实现7.91亿美元营收,净亏损为5130万美元,只比R1单季度营收略多一点。

这样一来,或许就不难理解R1的两大股东花上几十亿美元也要一争高下。

这个国内没有的赛道,

“钱”景大好

RCM,也就是医疗收入周期管理,是医疗机构用于管理与医疗服务计费和收取收入相关的财务操作的过程。

简单来说,RCM包括从患者的初始安排和注册,到将提供的护理转换为可计费代码,然后提交报销给支付方,再到过账付款、应收账款,最后是生成患者账单,整个流程涉及“预约/预先挂号-福利查询-就诊-生成账单和编码-第三方后续追踪-支付或拒付管理”。

理想的RCM目标应该使得医疗机构可以在最短的时间内足额收取服务对应的费用而没有任何延迟或错误。

要知道,医疗机构的主要收入来自保险报销,然而,这一支付流程十分复杂,从患者进入医疗机构接受服务到服务后的支付报销,中间有数十个相互依赖的步骤。这些涉及多步骤的工作流程中,确定医疗机构应获得多少保险报销支付的过程甚至涉及数百万个变量。除了上万个不断变化的诊断代码,还有独特的保险支付合同,每份合同又都有单独的规则、流程和报销要求。

近几十年来,美国商保市场以及雇主福利计划的高速发展使得整个医疗支付系统愈发复杂,人工处理已经完全无法跟踪和管理所有这些变量,加上不断变化的监管法规,必然导致医疗机构报销支付工作流程的延迟和付款时间变慢,稍有不慎还会导致医疗机构提交的报销支付金额错误甚至被拒绝,从而导致收入损失。

即使到了RCM已经成熟的2021年,美国仍然有大约17%的医疗报销在提交之初被拒绝。这种错漏一旦发生,便只能通过诉讼程序解决问题,费时费力又价格昂贵。

这也成为了RCM在美国得到重视的直接原因。

1996年,美国出台了《健康保险流通与责任法案》(HIPAA)为医疗信息化的电子数据交换设定了标准,成为了推动RCM快速发展的另一推手。HIPAA法规要求任何传输医疗数据的医疗机构必须采用标准化的电子计费做法,进而推动了标准化计费代码的发展,从而使得向支付方提交报销比以往更加容易,进一步提高了RCM的效率。

随后,电子病历(EMR)得到普遍采用,使医疗机构能够更准确地捕获患者信息,从而提高计费和编码的准确性,且EMR还使得许多流程的自动化得以实现,提高了RCM的效率并减少了潜在错误。从此时起,RCM进入了高速发展时期。

近十几年来,整个医疗行业的趋势发生了明显变化,也对RCM提出了具体的要求。比如,由于支付方的不同规则,互联网医疗服务计费对于医疗机构来说是一个颇为棘手的事情。

此外,医疗行业当下开始逐步转向基于价值的医疗服务,这导致报销越来越多地与医疗服务的质量和患者结果挂钩,而不再单纯以数量的形式进行计算,这些报销规则的巨大转变也是RCM愈发得到重视的原因。

根据《财富市场洞察》的报告,2022年底,全球医疗收入周期管理软件市场规模约为641.3亿美元,预计2023-2030年间的复合年均增长率将达到10.7%。

从2018年重新步入正轨后,R1开启了多次收购,逐渐成为了这个领域的佼佼者。

2018年,R1以4.6亿美元收购同为RCM领域参与者的Intermedix Corporation。2020年,R1收购了EHR企业SCI Solutions(1.9亿美元)和Cerner的RCM业务(3000万美元)。2021年,R1以3亿美元拿下了数字支付方案商VisitPay。

这些收购的成功刺激了R1进一步的大额收购,并在2022年以高达41亿美元的价格收购了Cloudmed。这家企业以智能医疗大数据分析著称,在2021年曾为客户挽回超过15亿美元的呆账,并为客户带来了3-5倍的平均投资回报率。

更有意思的是,正是因为这次收购,才使得Cloudmed的幕后投资者New Mountain Capital成为了R1的股东,进而引发了前文的收购攻防大戏。

2023年底,R1再次出手,以6.75亿美元收购RCM企业Acclara,进一步扩大了其在RCM业务的份额。

根据年报,截至2023年底,R1的平台具有处理每年超过5.5亿次患者就诊的人口统计、临床和财务数据的架构和能力,并为全美3700多家医疗机构提供服务,其中,前100名医疗集团中有93家与其合作。同时,它还为超过3万名医生服务。根据统计,其业务覆盖的净患者收入超过1万亿美元。

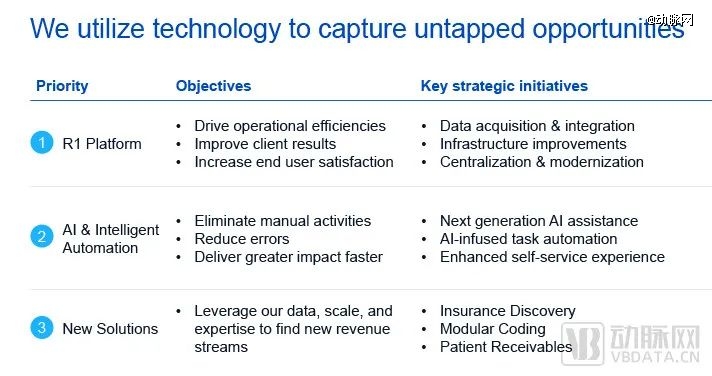

R1高层将其业务上的成功归功于对技术的把握。

R1主要的三条技术路径(截图自R1演讲资料)

既有的R1平台具有模块化和中心化的特点,通过引入生成式AI、智能自动化和深度数据,对支付方、EHR服务商及金融机构数据进行分析,实现了运营效率的提升,改善了客户结果并提高了用户满意度。

基于人工智能的自动化技术则引入了下一代生成式AI技术,大幅降低了人工行为,进而降低了错误率,并提升了处理速度。

此外,R1还在开发未来解决方案,希望提供保险发现、模块编码及患者可接收等新功能,从而为R1在现有业务模式上探索新的业务方向。

写在最后

从R1的收购,乃至Waystar的上市不难发现RCM领域对于美国医疗系统的重要性,也正迎来新的一波热潮。尽管基于国情和医疗体制的不同,这一领域在国内暂时没有用武之地,但对于医疗信息化中的财务管理和支付管理分支来说,RCM头部企业对于技术和流程的研究及应用仍然值得借鉴。与此同时,随着我国医疗保险支付市场未来的进一步改革,未来的某一天引入RCM也并非不可能。

另一方面,曾经冰封的全球数字健康资本市场正在逐渐复苏——根据Rock Health的报告,美国数字健康初创企业今年上半年融资57亿美元,略低于2023年上半年(61亿美元),但融资事件数达到266次,比2023年同期的244次明显更高,且大部分融资(84%)都是早期轮次。此外,IPO市场也迎来了久违的解冻。这都表明了数字健康正在逐渐复苏。

无论是RCM还是数字健康的复苏,动脉网也将对此持续保持关注。无论高峰还是低谷,我们都将一如既往陪在创业者身边,为行业带来有价值的参考,祝大家好运。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。