2022年以来,默沙东先后三次牵手科伦博泰,与之就9款ADC药物达成了超百亿美元的合作。目前,双方的合作还在继续。

8月19日,科伦药业公布了其子公司科伦博泰与默沙东的ADC合作进展。

好消息是,默沙东以3750万美元首付款,选择行使科伦博泰一款双抗ADC药物SKB571大中华区以外权利。

不过,坏消息是,默沙东退还了Claudin18.2 ADC药物SKB315的权益。

虽然3500万美元首付款无需退还,但这是继去年,默沙东终止与科伦博泰两款临床前ADC合作后,又一次退货。并且,被退的还是科伦博泰ADC平台代表性项目之一。

尽管默沙东选择买下一款双抗ADC,但接连的退货变动,也意味着双方累计超百亿美元的BD,已经出现了裂痕。

这也再次提醒我们,大药企的BD押注,并不等于背书。而越是热闹的时候,越需要理性的声音。

/ 01 /

再次退货

在最为热门的ADC领域,默沙东正在逐渐补齐其短板。

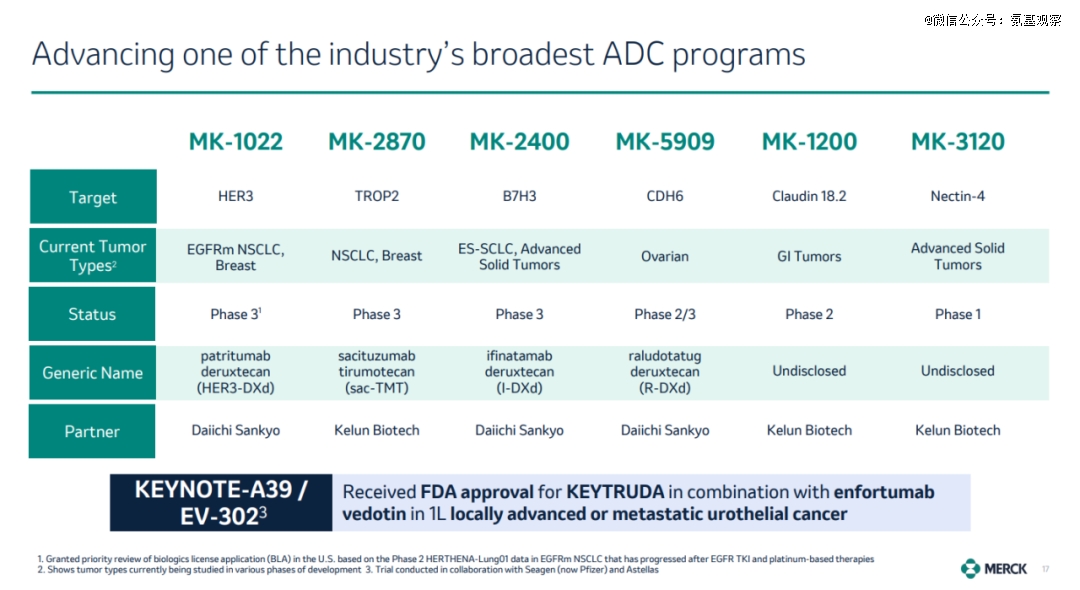

此次退货之前,默沙东的ADC管线如下,其中有3款ADC药物进入三期临床,分别是与*三共合作研发的HER-3ADC药物MK-1022、B7H3 ADC药物MK-2400,以及与科伦博泰合作研发的TROP-2 ADC药物MK-2870(SKB264)。

MK-1200(SKB-315)则推进至二期临床。

这款Claudin18.2 ADC药物,2022年7月26日默沙东花3500万美元预付款+9.01亿美元里程碑金额,从科伦博泰手中买下的。

SKB-315是科伦博泰ADC平台代表性项目之一,与SKB264,也就是其与默沙东的重点合作项目TROP2 ADC药物MK-2870,采用了相同的毒素linker策略,一种新型、中度细胞毒性拓扑异构酶I(TOPO1)抑制剂以高DAR与靶向抗体偶联。

这种差异化设计,对正常的Claudin18.2表达所在的胃部组织的潜在危害较小。在头对头的体外研究中,与zolbetuximab相比,SKB315在多个癌症细胞系中表现出相当的Claudin18.2特异性、相当或更高的Claudin18.2亲和力和更高的增殖抑制作用。

只不过,拿到SKB-315权益后,默沙东的临床推进并不积极。根据ClinicalTrials.gov,截至目前,MK-1200仅登记了一项1/2期实体瘤临床,还是在今年2月刚刚注册。

事实上,这已经是默沙东的第二次退货。

去年10月21日,默沙东便书面通知,终止与科伦博泰的两项临床前ADC合作。

而就在前一天,默沙东宣布,以220亿美元的总价,打包拿下了*三共的HER3-DXd、I-DXd、R-DXd三款ADC药物权益。

一取一舍时间如此巧妙,市场猜测科伦博泰被退货的管线中,有一款应为B7-H3或HER3 ADC药物。

当时,科伦药业在公告中表示,被退货的ADC资产均非科伦博泰核心产品或主要产品,公司将继续推进研究。

而这一次,科伦药业则表示,鉴于中国胃癌患者数量庞大,科伦博泰对SKB315中国市场前景充满信心,将继续加快其在中国的开发,并采取合适的方式拓展海外市场。

尽管默沙东以3750万美元首付款,选择行使科伦博泰一款双抗ADC药物SKB571大中华区以外权利,但接连的退货变动,也意味着双方超百亿美元的BD,已经出现了裂痕。

/ 02 /

默沙东的取舍

默沙东选择退货,与Claudin18.2领域的格局有关。

Claudin18.2虽不似Trop2、HER2两大靶点火热,但是近年来,由于在胃癌、胰腺癌等大癌种中的高表达,Claudin18.2也成了肿瘤治疗领域的新宠,全球有超过30种靶向疗法正在进行开发。从产品技术路线来看单抗双抗、CAR-T与ADC成为Claudin18.2的开发主流。

尽管SKB315采用差异化有效载荷一连接子设计,也在早期临床数据中显示出潜力,但考虑到目前正在开发的Claudin18.2 ADC药物接近10款,三家公司已经启动三期临床试验,SKB315并不占临床进度优势。

这或许是为什么默沙东并不太积极推进SKB315临床的原因。与此同时,各家在早期都各有缺陷,Claudin18.2靶点药物开发并没有想象中简单。

8月6日,Elevation oncology公布其Claudin18.2 ADC药物EO-3021在美国开展一期临床结果,15位可评估患者中的响应率仅为20%,还包括一例未确认PR,远低于此前中国临床的47%响应率。

当然,退货SKB-315,并不代表默沙东放弃胃癌布局。

相反,在胃癌领域,默沙东除了积极推进K药联合疗法的一线布局,也在迅速推进另一款ADC药物MK-2870(SKB264)的临床。

这是其与科伦博泰的重点合作项目。截至2024年6月30日,默沙东已经启动10项MK-2870作为单一疗法或联合K药或其他药物用于多种适应症的全球三期临床研究。其中,就包括今年4月刚刚推进,MK-2870用于三线及以上治疗晚期/转移性胃食管腺癌的三期临床。

而在今年AACR会议上,科伦博泰刚刚展示了SKB2644用于治疗非小细胞肺癌和胃癌的最新临床数据。其中,针对既往接受过治疗的不可手术切除的晚期胃/食管胃交界部腺癌患者,单药治疗可能延长OS。

数据显示,在41名可评估疗效的患者中,SKB2644的客观缓解率(ORR)为22%。其中,2线患者和3线+患者组的ORR分别为27.3%、15.8%,中位反应持续时间(DoR)为7.5个月。

3线+患者组的随访更为成熟(中位随访时间为14.6 个月),中位无进展生存期(mPFS)为 3.7个月;中位总生存期(mOS)为7.6个月,12个月OS率为 32.6%。

对比阿帕替尼和O药的3线数据,ORR为10%左右,mPFS为(2.6个月、2.7个月),mOS为(6.5个月、5.3个月),SKB2644初步显示出优势。

同时,SKB2644安全性也较为可控,没有发生因治疗相关不良事件导致的治疗中断或死亡。而O药三期临床中,发生了5例(2%)死亡。

基于这样的数据,默沙东迅速推进了MK-2870的胃癌三期临床。

而不同于Claudin18.2 ADC药物的落后进度,Trop-2 ADC药物中,临床进度前三的分别是 Trodelvy(吉利德)、DS-1062(*三共)和 SKB-264(科伦博泰)。与此同时,SKB-264还有成为同类*的潜力。

两相对比之下,默沙东选择把宝押注于SKB-264,快速推进其三线胃癌三期临床,无疑是更明智的临床策略。

/ 03 /

BD的另类本质

面对专利悬崖以及日趋激烈的竞争,BD固然是大药企缓解增长压力的一大抓手,但有时候,很多BD可能只是大药企卡位的手段。

简单来说,无论是为了弥补自身管线短板,还是为了前沿创新探索,大药企往往会倾向通过BD来布局。通常这类交易的首付款较低,大药企可以根据整体临床策略、市场格局、管线早期临床数据,随时进行动态调整。

比如,默沙东这次选择退货的SKB315,交易总额为9.36亿美元,首付款为3500万美元,首付款比例不足4%。

这样一来,即使最终退货,对于家底殷实的大药企来说,也只是九牛一毛。而一旦看到好的临床数据,大药企则可以通过支付里程碑款,迅速推进下一阶段临床合作,确保自己在相关靶点或疾病领域的竞争身位,以小搏大。

这也是科伦博泰与默沙东超百亿美元的合作,出现裂痕的根源。而这也再次提醒我们,大药企的BD押注,并不等于背书。

尤其对于复杂的ADC药物来说,看似简单的连接子、毒素、抗体之间并不是1+1+1>3的关系,而是涉及到复杂而精巧的作用机制,牵一发而动全身。某种程度上,大部分国产ADC药物,离真正的临床成功还有着相当远的距离。

在这一逻辑下,虽然国产ADC吸引了大药企的大力押注,但本质上,仍是大药企的风险(gua)投(cai)资(piao)。关于这一点,从交易额来看也是如此。

比如,默沙东与科伦博泰合作的管线中,除了SKB264,其他均处于十分早期阶段,后续临床仍有诸多不确定性风险。这也是为什么2022年底,双方近百亿美元的总交易额中,默沙东只愿意支付1.75亿美元的首付款。

而百力司康等企业仅公布了总合作金额超过20亿、10亿美元,言外之意就是首付款可以忽略不计。

一般而言,要评价药企license out 项目的含金量以及价值之锚,交易总额(首付款+里程碑款)及付款方式是一个观察窗口。

如果说,交易总额意味着产品未来潜在价值的大小,那么首付款,则意味着买家对该产品未来价值兑现概率的判断。理论上,如果交易总额很高,首付款却很低,表示买家对于产品能否真正落地,还有较大顾虑。

默沙东与*三共的合作可以作为对比。去年,默沙东以220亿美元的总价打包拿下了*三共三款ADC药物权益,其中首付款为40亿美元,并且未来24个月内默沙东需要持续付款15亿美元。

显然,相比总额很大,但首付款却占比很小的交易,默沙东无疑对*三共抱有更大期望。

当然,这场BD赌局还没完。默沙东还在下注,3750万美元首付款买下了科伦博泰一款双抗ADC。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。