全球巨头的发展史就是一部并购史,工业软件巨头如达索系统、西门子、Ansys等公司,正是通过数十甚至上百次的并购逐步积累了核心技术与行业经验,最终实现了全链路的产品布局,形成了强大的市场竞争壁垒。以下梳理了工业软件巨头西门子和达索的并购成长史。

西门子并购成长史

西门子常常以其工业制造品、大型医疗设备而为人熟知,而自从其2000年起通过并购切入工业软件领域,现已成长为全球*的工业软件供应商之一,完成了从硬件到软件的转型升级。与此同时,工业软件也已经成为西门子最核心的利润支柱。2023财年西门子的数字工业软件部门DI(Digital Industries)收入达到219亿欧元,贡献公司总收入30%,贡献利润43%。其中下游客户应用领域广泛,汽车占20%,机械制造占15%,制药化工占10%,食品饮料占10%,电子半导体10%,航空航天和国防占5%。

西门子至今在工业软件领域已有40多起主要的并购,累计投资金额高达140亿欧元。扩品类方面,西门子通过一系列核心并购实现了CAD、EDA、CAE、PLM、MES/MOM等品类的全覆盖。2001年,西门子完成了对3家不同下游领域MES公司的收购。2007年西门子35亿美元收购了美国UGS,进入3D CAD领域,并在同年,成立了西门子PLM工业软件事业部,也即西门子数字DI部门的前身。2013年6.8亿欧元收购LMS,进入CAE领域。2017年约45亿美元收购Mentor Graphics进入EDA领域。补技术方面,西门子围绕已有品类收购技术公司以补充升级新的功能。例如,西门子在收购了EDA巨头Mentor Graphics之后,又相继收购了SOLIDO、COMSA、Avatar、UltraSoC、Onespin、Fractal、Insight EDA等公司,大大加强了西门子EDA产品的广度和深度。拓应用方面,对于行业应用属性比较重的品类,西门子通过收购来获得下游应用的know-how和客户资源。例如,西门子通过收购Compex、Berwanger、Elan等MES厂家,进入食品、石油化工和生物制药行业。

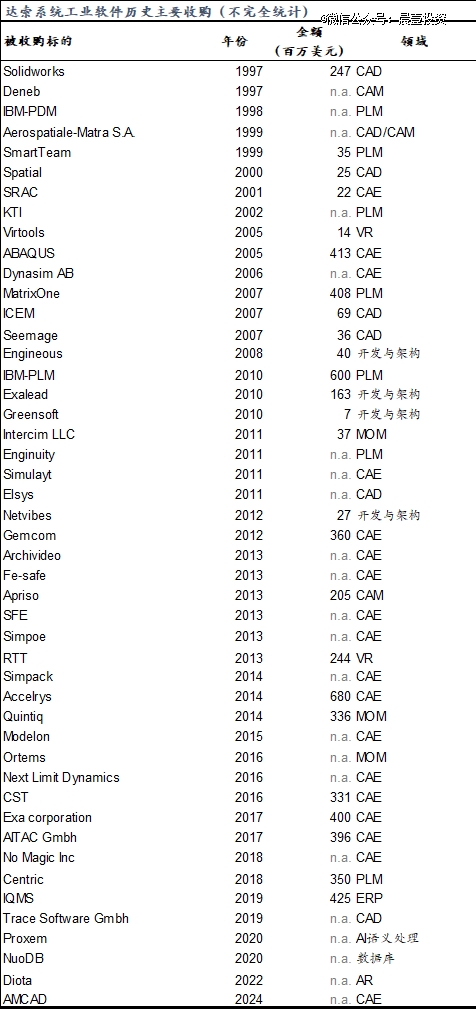

达索系统并购成长史

达索系统(Dassault Systèmes)从服务航空行业的CAD产品起家,通过连续的并购成长为全球*的工业软件供应商之一。2023年软件收入达53.6亿欧元,下游行业分散,交通运输占24%,工业设备17%,航空航天和军工13%,其他还包括医疗、航运、家居、消费品等领域。

达索系统脱胎于法国达索航空,为了配合幻影系列战机研发,在1981年推出了3D CAD设计软件CATIA,随后深耕在该领域,拓展汽车、航空等行业的客户。1997年以3.1亿美元股票收购了美国CAD软件公司SolidWorks,使得达索系统拥有了面向中小企业的入门级3D设计软件,不再局限于为航空、汽车等大型企业提供服务。

2000年后,达索开始开始加快并购步伐,通过一系列并购,一步步地发展为全流程、全系统、全领域工业软件平台公司。扩品类方面,收购了IBM的产品管理软件(PDM)、仿真产品提供商Abaqus、制造业ERP公司IQMS等,不断完善产品线。补技术方面,达索的旗舰产品CATIA的不断升级迭代也是依靠一系列的收购,包括2000年收购Spatial获得ACIS内核。拓应用方面,公司通过收购采矿业方案商GEMCOM、虚拟生物材料软件商Accelrys、电气设计公司Trace Software,持续完善拓展行业解决方案。

【本文由投资界合作伙伴微信公众号:晨壹投资授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。