元气森林最新力推的大单品,走向了代糖的两端,有糖和完全的无糖。

1、元气森林大战含糖市场

北京的小汪在八月的一个下午打开某生鲜电商,想要选购一些解暑的食物。平台前几个月经常推送给他的康师傅冰红茶从信息流里消失了,取而代之的是一款跟冰红茶长得酷似的“冰茶”。

8.9元两大桶(900ml*2)的优惠一下就吸引了小汪的眼球。冰红茶做活动的时候也没有这么大力度。

小汪点进商品主页才惊觉,这是元气森林的纯血“蔗糖”即饮茶。这款名为“冰茶”的果茶,配料表*是水,第二是果葡糖浆,第三位是白砂糖。主打一个“减糖”标签,号称每瓶“相比普通冰红茶少6块方糖”。

小汪二话不说就买来尝试。相较于他熟悉的冰红茶,元气森林的冰茶确实甜度低一些,但茶味似乎没有冰红茶那种经典的“中药味”,不浓厚。

在该生鲜电商的评论区,最多一类的消费者评价是,便宜大桶实惠。

事实上,冰茶的含糖量是5.9g/100ml,一桶900ml就54g糖。

冰茶实际上是元气森林在2022年就研发测试、2023年就已经推出的一款产品。最初有两个版本,一个减糖,一个0糖。

其中减糖版相比经典口味减少25%的糖,0糖版用天然代糖赤藓糖醇代替砂糖。但在市场推进的过程中,减糖成了最终方案。号称“减糖不减味”,同系列有冰爆柠檬、白桃茉莉、葡萄柚绿茶三种口味。

冰茶在2023年初露峥嵘。据媒体公开报道数据,冰茶在2023年上市3个月内终端网点覆盖超过45万个,当时元气森林整体的的网点数约120万个。据品牌官方报道,冰茶2023年销售额超2亿,是增长最快的子品牌。

2024年年初经销商大会上,元气森林CEO唐彬森表扬了冰茶产品。元气森林曾在2022年重新盘整经销商体系,去修复与渠道的关系。CEO唐彬森曾称,2023年会史无前例重视经销商。在这种背景下,将冰茶铺进这么多的终端网点,可见元气森林对这款产品的投入力度和决心。

而到了今年,元气森林对冰茶的推送力度进一步加大。

据媒体数据,2024年4月冰茶销售额突破2亿元。5月进入夏季后,单月销售额达到了1亿元。

2024年,冰茶转移了“真茶真柠檬”的卖点,去聚焦在“减糖” 和“冰爽”的场景性概念,5元价位的900ml大瓶装也成为主推。相较于500ml装4元的价格,大瓶装每百毫升的均价大幅降低。

而冰红茶市场的**康师傅,今年3月对1L装冰红茶批发市场进行提价。而提价对于终端动销产生负面影响的时机,或许正是元气森林冰茶看准的偷塔机遇。

如果在座的读者还有印象,康师傅在2001年邀请了任贤齐担任品牌形象代言人,还制作了主题广告曲《冰力十足》,自此拉开了潮流明星代言的战略玩法。元气森林推冰茶,将老对手的初代代言人任贤齐也请了过来。在tvc中,冰茶借由任贤齐喊出了超车的野心,“你的冰红茶该升级了”。

叠加上在各渠道的补贴,冰茶的到手价格可以低至不到4元900ml。

似乎在这个炎热的夏天,元气森林开始将营销资源的大头都倾斜给了这款“冰茶”。明面上的咖啡战争、奶茶战争、无糖茶战争之外,有糖即饮茶市场也发生了不小的变化。

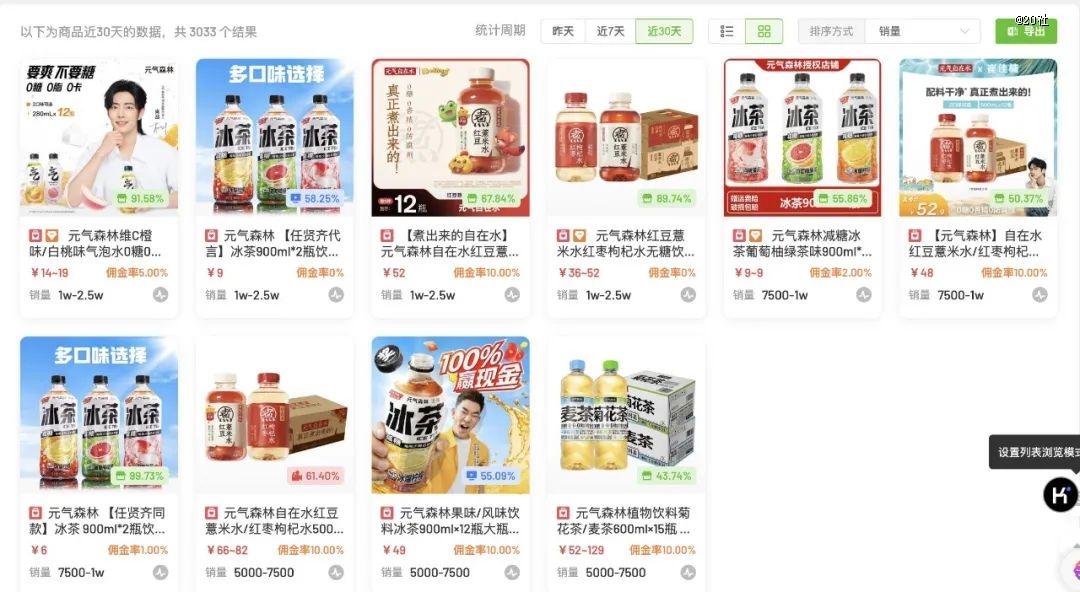

据马上赢统计,随着冰茶高速增长,力推大瓶装,元气森林在2024年Q2首次挤入有糖茶CR10。

而据飞瓜数据,近30天,元气森林在抖音平台上销量最高的前10款单品链接,冰茶占据了4席。主打0糖养生的自在水系列占据4席,而初代流量气泡水只剩1席,该链接销量也仅与冰茶的其中一个链接相当。

元气森林曾经是反蔗糖的先锋,可以说是用一己之力开辟了天然代糖气泡水的新赛道。

元气森林这是“背弃”代糖了吗?

2、尴尬的代糖

元气森林是近几年包装饮料*成功跑出的黑马。

2016年,唐彬森在北京创立元气森林品牌,真正出圈是靠2018年推出的气泡水。用赤藓糖醇这个造价更高、口味更好的代糖原料,推出0糖0卡且好喝的碳酸饮料,元气森林气泡水一度成为年轻人追捧的新一代“快乐水”。

中国市场的广大消费者,也是从元气森林这里*次认识了赤藓糖醇。知道它能够在提供同等甜度的情况下,带来更少的热量负担。气泡水+代糖,从一二线的便利店渠道统摄互联网上最有话语权的年轻人,它一开始就站在了中产消费鄙视链的顶端。

2019年是元气森林气泡水的高光时刻,当年618、双11,元气森林连续拿下天猫、京东水饮品类*。元气森林品牌也因此跑上快车道。2018年到2021年,其营收分别同比增速分别达300%、200%、309%和260%。

但网红效应,来得迅猛,去得也快。Nature子刊上对于赤藓糖醇与心血管病的关联性研究,让大众开始担心其未被百分之百验证的安全性。

2022年是一个分水岭。元气森林原营销中心负责人、销售体系一把手叶礼诚涉嫌贪腐被撤职。经销商们手上压了太多货,开始反噬品牌。气泡水在经销商端和消费者端,几乎同时出现品牌稳定性危机和健康心智危机。

初代大单品气泡水市场收缩得厉害,年轻人不再以喝元气森林气泡水为时尚。

据晚点LatePost此前报道,元气森林2021年销售回款(非当年销售额)金额73亿元,其中气泡水占了40亿元。而据界面新闻引用的一位经销商数据,2023年元气森林销售收入在40-50亿元左右,其中气泡水在20亿元左右。

气泡水的市场占有率也不再一枝独秀。据新消费智库数据,2019年之前元气森林的市场占有率高达85%,到了2021年下半年最多只有50%。

饮料产品复制门槛很低,2020年,从可口可乐到农夫山泉、娃哈哈,几乎所有品牌都推出了自己的气泡水。

不过,经过这么一番折腾,气泡水也迅速看到增长顶点。据尼尔森IQ数据,2023年,无糖饮料整体增长26%,但无糖汽水增速出现22%下滑,而无糖茶饮大幅增长110%。

茶饮不光是在无糖赛道*,在整个饮料行业,也走上C位。2023年,即饮茶正式起飞,以21.1%的市场份额超越碳酸饮料(18.5%),首次成为饮料行业中销售额体量*的品类。

无糖茶饮去年增长最快的三个品牌是东方树叶、三得利和康师傅。相对于代糖,更多消费者直接选择了无糖的原味茶。

营养学专家、《戒糖》的作者罗晓认为,消费者会从价格、口感和健康三个因素来综合考虑饮品选择,不难理解,代糖饮料被无糖打败。

她把消费者用超重、不超重,嗜甜、不嗜甜坐标系划分为四个象限。

对于本身就超重的人,如果特别嗜甜,接受不了无糖,可能会优先选代糖。否则从健康角度,肯定会选无糖,因为甜味剂摄取过多,会给肾脏带来负担,对一些人肠道菌群有负面影响。

对于不超重的人,如果喜欢甜味,含糖饮料是*选,不喜欢甜味,从健康角度当然就会选择无糖。

代糖饮料作为一种中间答案,开始变得鸡肋。特别是甜味剂新研究发现了潜在健康问题的情况下,很多人选择回归含糖饮料,*便宜,第二好喝,第三不喝超量的情况下获益是大于甜味剂饮料的。

这种观念的变化,也反映在对市场最敏感的品牌上。比如简爱、东方甄选自研的酸奶,主张配料表“干净”,因而用的是蔗糖。可以说 ,消费者对于健康的定义是动态变化的。

综合考虑这些因素,元气森林力推含糖茶饮可以说非常合理。

3、反思了,但又没完全反思

唐彬森的创业哲学在他那篇《十万块就能爆发团队创造力》文章中就见端倪。唐彬森总结,最早创业失败的根源就在于,选择了一个不能挣大钱的行业。

后来他创办元气森林,切入点是气泡水,正是其信奉的贝叶斯理论,“森化”后的成功实践:一个事情发生概率=基础概率*这个事本身的概率。气泡水正是瞄准了健康、口感好、有趣、消费升级重合的这一空白市场,成为下一个“可口可乐”的巨大收益。

唐彬森的内部信中说,“让喝水更有意义”,“让喝饮料更少负担”等都是元气森林的产品原则。他的这种哲学,配合来自互联网行业的创新思维和产品研发迭代路径,在消费品领域首战就大捷。

但困难在于,当公司成长到一定阶段,这些优势无法继续支撑企业增长,甚至可能成为阻碍。

元气森林再没有遇到第二个“气泡水”机遇。

在从1到100的第二阶段,唐彬森的理论被迫落地,去按照零售行业传统运作法则做矫正。元气森林被迫褪去先锋标签,唐彬森多次表态“回归传统”、“浪子回头”。修复经销商体系,就用了差不多一年。

唐彬森在2024年初内部信还反思了其创新体系。“有年份销售体系报废了七八千万,研发体系浪费了七八千万”,很大程度上是因为“一度迷信一些其他行业的管理体系,照搬了作业”,“为了创新而创新”违背了行业规律。

元气森林推新的节奏,较之前已经放慢了。但今年的新品仍然五花八门。气泡水上新四个口味,苹果威士忌味、无甜口味、维C橙味和青竹葡萄柚味。电解质水上新“外星人WAVE风味水饮料”,发布瓶装水新品“元气森林饮用纯净水”,无糖茶上新“特燃生普洱茶”,咖啡新品“小鹰咖啡”……

不过,如果从产品得到的营销资源维度去分析,似乎可以看到,元气森林最新力推的大单品,走向了代糖的两端,有糖和完全的无糖。元气森林现阶段的打法,不再是灵动的互联网“爆破”,而是学着老老实实先做一个基本功没短板的集团。

元气森林如今的产品思路,似乎分为几条脉络:

卷低价;

抢占传统成熟品类做下沉;

紧跟无糖赛道。

先说卷低价。

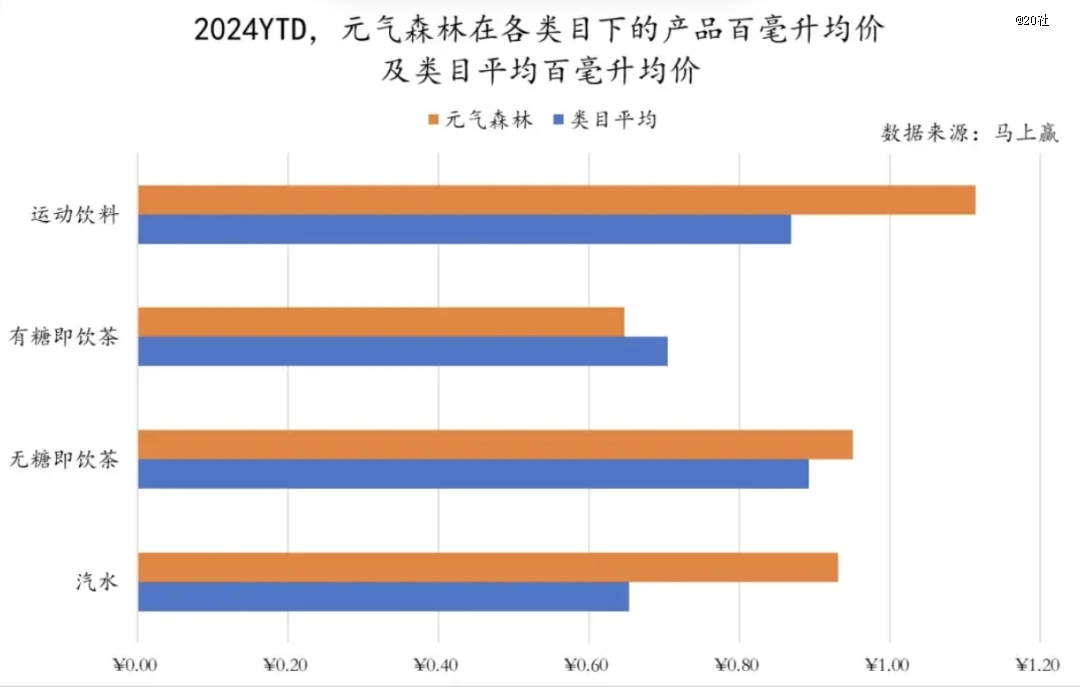

短暂上新的“外星人WAVE风味水饮料”,从外星人原规格加量降价,从6元500毫升降到3元600毫升。而大包装的冰茶,据马上赢统计,是元气森林产品中百毫升均价首次低于同行均价的产品。

乘着消费升级东风起来的元气森林,也开始对产品线做分层,去覆盖“平价、普适”路线。

再说杀入传统成熟品类,做下沉。冰茶也是一例。

即饮茶的格局锁定了十数年,冰红/绿茶这个品类遮荫蔽日,不欢迎创新。市场从2015年开始甚至小幅萎缩,增速在几大饮料品类中排倒数第二。直到近两年减糖、代糖、无糖风潮骤起,这个市场才有了新的波动。据马上赢数据,无糖即饮茶火热的同时,有糖即饮茶依旧是即饮茶的“主力”,占比虽然从八成的高位一路下滑,但截止24Q2,依然占比近七成。

而据康师傅2023年财报,公司茶饮料销售额达到了200.59亿元,同比增加6.96%,而冰红茶则贡献了一半以上的销量,是百亿级别大单品。

这是一个不需要教育,并且需求强劲的成熟市场。冰茶就是在用微创新,在执行一个跟随战略。

而如火如荼的无糖赛道,元气森林的章法这几年则略显杂乱。

元气森林在无糖茶饮赛道的储备有燃茶、纤茶、金银菊菊花茶、元气自在水、發茶金桂普洱、麦茶等等。

原因或许在于元气森林在茶饮产品规模的思路上,也经历了一次迭代。

2023年年初,唐彬森曾对纤茶团队下达“任务”:尽快做成第三曲线。但一年多过去了,植物茶品类的纤茶仍然没有显著增长的迹象。

而从上文的飞瓜数据可以看到,元气森林最新的资源押注又倾斜向了自在水。自在水2023年销售额破亿,而据晚点LatePost,自在水2024年销售额预计破10亿元。

2024年的元气森林高喊着学习传统行业的经验、提升行业认知。它的布局更注重宏观市场了,更有全局思维了。但单品创新和营销,仍保持着唐彬森本人反省的“为创新而创新”的惯性。

饮料市场的竞争白热化,中国强大的供应链让任何创新都很难赢家通吃,复制气泡水神话已不再现实。东方树叶这种十年磨一剑的产品,证明了提前培育市场需求的价值,但这背后需要经销渠道壁垒和产品矩阵的底气。

元气森林,欢迎来到竞争烈度更强的高端局。

【本文由投资界合作伙伴20社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。