经历了漫长等待后,益诺思生物今日登陆上交所科创板,成为2024年以来,首家在科创板完成IPO的医药企业。益诺思的主要业务是为国内新药开发提供非临床安全性评价的外包服务,在细分领域的市场占有率位列第三。

至此,继国内三大实验小鼠企业先后登陆资本市场后,国内实验大动物领域的TOP3企业也悉数上市,新药研发的产业链进一步趋于成熟。不过,在国内小型CRO纷纷接不到订单、产能闲置,大型CRO业绩相继雪崩的当下,益诺思此番IPO能否给行业带来信心,还需要时间来给出答案。

明星CRO上岸

成立于2010年的益诺思,并不是国内CRO市场最早一批参与者。在成立后的很长一段时间,益诺思都深耕在垂直领域中,原本只是国内众多小而美的CRO之一,品牌影响力和经营规模都远不如更创立时间更早的药明康德、康龙化成等龙头企业。

转折点出现在2021年,益诺思所在的赛道被一波实验猴行情带火。

2020年下半年开始,由于新冠病毒相关疫苗、中和抗体的研发全面开花,实验用猴(如食蟹猴、恒河猴等)供需关系骤然吃紧。公开资料显示,2020年,国内的实验猴需求量达到4万只,其中用于COVID-19 疫苗和药物研发的实验猴高达6000只,约占既往国内年实验用猴量的20%。而疫情管控之下,实验猴的进口通道暂时关闭,压力给到了国内的存量猴资源,相应的采购价格也水涨船高。2020年以来,食蟹猴采购价从2万元/只提高到7万元/只左右。2022年一季度末,食蟹猴的价格更是上涨至15万元/只左右。

在新药研发中,实验猴是非临床安全性评价的重要原材料。非临床安全性评价,即所谓的安评,是新药研发过程中一个十分关键的必要步骤,只有通过动物体内和体外系列研究,全面评价了安全性之后,候选药物才能申请IND并进入临床试验,或申请上市(NDA/BLA)。实践中,非临床安全性评价由一系列复杂的试验组成,大体可以分为安全药理学试验、单次给药毒性试验、重复给药毒性试验、生殖毒性试验、遗传毒性试验、致癌试验、局部毒性试验、依赖性试验、免疫原性研究、免疫毒性研究、毒代动力学试验等研究。实验猴会参加其中多个毒理、药理的评价试验。

通常,安评外包比率非常高。各国监管端对药物安全性研究的要求很高,只有具备GLP(非临床研究质量管理规范)规范资质,或通过GLP 核查的研究机构进行的药物安全性评价研究结果,才可能被接受和认可。此外,GLP实验室建设周期较长、认证过程繁琐,相关实验仪器和设施的固定资产开支较高,国内几乎没有制药企业自建GLP实验室。据Patheon统计,在药物研发各个环节中,药理毒理评估的外包渗透率达到70%,其他大多数环节则不到50%。

在这样的背景下,直接掌握了实验猴资源的安评服务CRO企业,订单接到手软。此前,昭衍新药曾在财报中表示,拥有灵长类动物模型资源或技术将会赢得市场主动权,甚至可以作为战略资源进行垄断。药明康德、康龙化成等CRO企业都纷纷通过收购猴场,以储备更多数量的实验猴。一时间,安评CRO项目也成为一级市场上的香饽饽,大量资金涌入这个赛道。益诺思也顺势成为新晋的CRO明星项目。

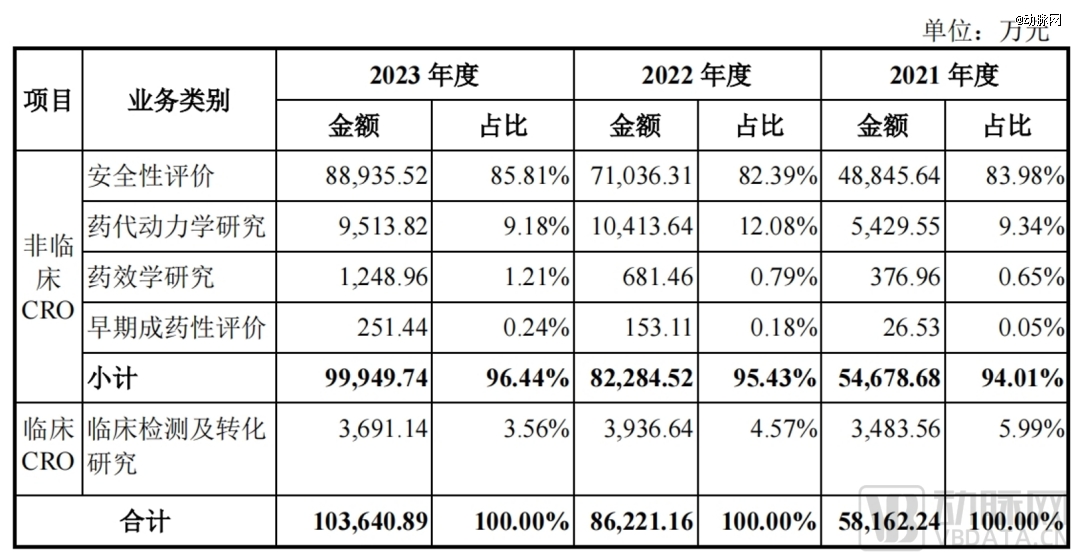

益诺思营业收入结构 数据来源:招股说明书

安评业务一直是益诺思商业版图最核心的部分,营收占比维持在80%上下。根据招股书,益诺思是国内最早同时具备NMPA的 GLP 认证、OECD的GLP认证、通过FDA的GLP检查的企业之一,建立了抗体类药物及抗体偶联药物免疫原性及免疫毒性评价关键技术平台。从招股书提供的信息看,在国内的安评CRO中,益诺思提供的试验类型最丰富,拿到的NMPA GLP认证数量也最多,在订单争夺中具备一定优势。

各家CRO的安评业务构成 数据来源:招股说明书

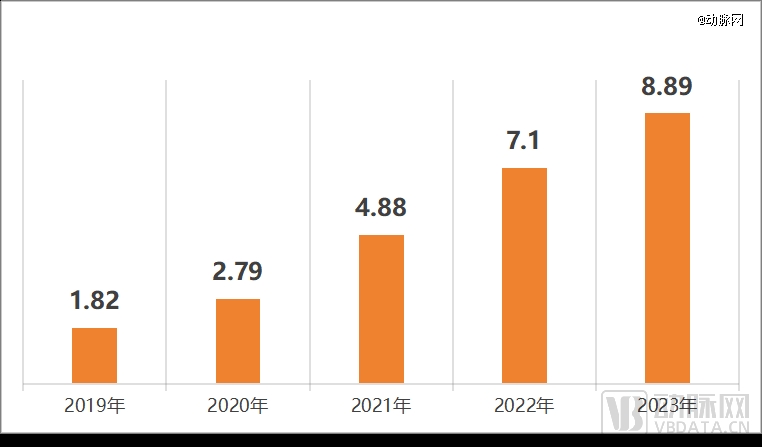

近年来,益诺思的安评业务收入快速增长,从2019年的1.82亿元增长至2023年的8.89,增幅近400%。尤其是在实验猴行情最火爆的2021年和2022年,益诺思的这部分业务均实现了超40%的增长。

2019年至2023年间,益诺思安评业务收入 数据来源:招股说明书

2022年,益诺思在国内安评细分领域市场占有率排名第三,仅次于药明康德和昭衍新药,拥有6.8%的市场份额。同年,益诺思向科创板递交上市申请,并在一众同行中率先上岸资本市场,算是保住了实验猴行情带来的商业化成果。2024年2月,另一家以在实验猴行情中起飞的CRO企业天勤生物,上市辅导备案获受理,为药物安评这个小众赛道添了一把火。

订单和价格的崩盘

行业的红利期总是短暂的。

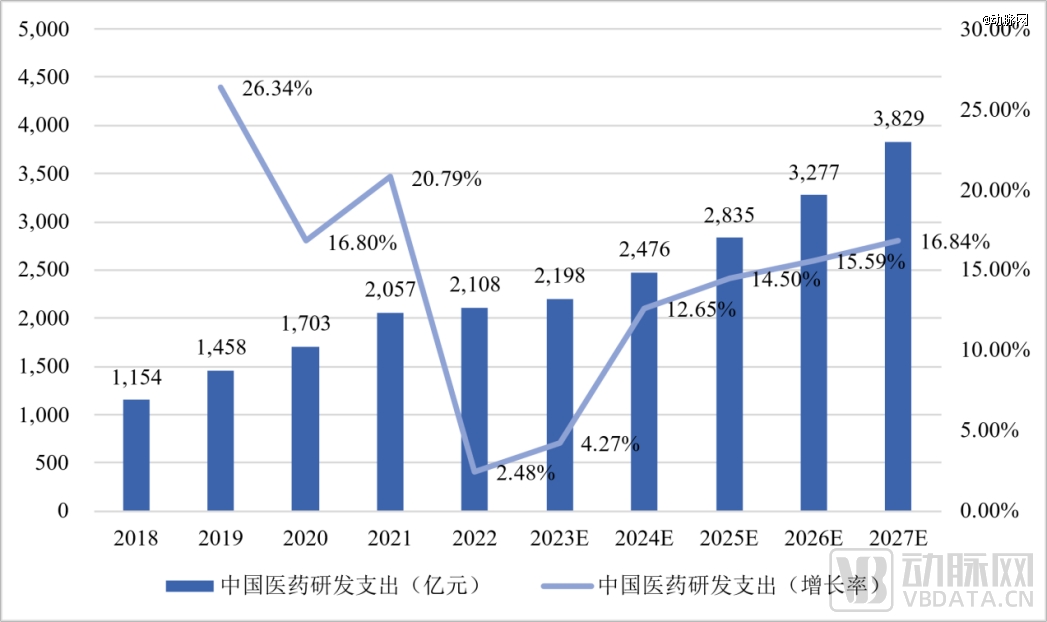

2022年下半年开始,国内创新药融资放缓,相应的医药研发支出也急遽缩水。根据Frost&Sullivan的数据,2022年,国内医药研发支出的增长速度从此前一年20.79%的高位,跌至2.48%,几乎陷入停滞。直接的后果是,在2022年,国家药监局受理的新药临床试验申请数量,出现了2017年以来的首次负增长,较上年减少约7%。而医药研发支出新增,和新药试验的新开,是CRO订单的主要来源。市场降温的信号很快传递到上游的CRO,订单数量骤减。

2018年以来的国内医药研发支出 数据来源Frost&Sullivan

此前,有行业媒体用“中场休息”来形容眼下的CRO市场。有从业者向该媒体表示,在2022年下半年,一周之内,四分之一的项目关停。到了2023年2月份,一半订单流失。仍在实施的项目基本上是2020年和2021年签订的合同,至于2022年的项目,尽管甲方签了合同,但几乎被全部终止。更早前,公司还能签到一两千万的大单,2023年开始,全部缩水为仿制药领域的百万小单,裁员的消息也不胫而走。

从各大国内CRO公布的业绩看,行业的收缩还在持续。各家的营业收入和净利润都出现了不同程度的负增长。其中,截至发稿,昭衍新药尚未发布正式的2024年上半年财报,根据业绩预告,昭衍新药将发布多年来的*半年净亏损数据。而在此前公布的2024年一季报中,昭衍新药的净利润和扣非净利润均为亏损2.8亿左右。不过,康龙化成在半年报中提到,2024年第二季度,伴随着全球生物医药行业投融资的初步复苏,公司全球客户询单量和访问量较2023年同期已经开始回暖,新签订单金额同比增长超过15%。

部分CRO上市公司的业绩数据 数据来源:各家财报

需求骤减之下,国内CRO纷纷大幅降价抢订单。从药明康德、康龙化成的毛利率纷纷下降。在CRO订单的降价争夺战中,正在筹备上市的益诺思,无疑表现得十分积极。益诺思在招股书中表示,2023年下半年以来,国内CRO行业竞争加剧、实验用猴价格下降等因素,益诺思的新签订单价格有所下降,直接导致2024年一季度毛利率同比下滑8.11%。但在这期间,益诺思没有放松对订单的争抢,收入规模同比增加17.12%,尤其是在国内安评市场占有的份额,预计2024年的全年水平还将继续扩大。益诺思预计,2024年,扣除非经常性损益后归属于母公司股东的净利润,将较2023年存在20%幅度以内的下滑。

CRO作为专业服务机构,订单的获得和维持,受公司的品牌影响力和项目经验影响极大。在头部企业经营都持续承压的市场环境中,数量众多的长尾CRO生存也便更加艰难。如何在收缩的市场周期中活下来,甚至完成业务的裂变,考验着CRO经营者的智慧。

并购出一个好未来?

不可否认的是,尽管令人兴奋的上升行情一闪而过,国内更加成熟的新药研发产业链却沉淀下来。

在全球制药市场,成熟的产业链生态,为药企研发、生产、销售的效率提升,作出了巨大贡献。跨国药企的身后,往往都站着一家或者多家实力强大的CRO、CDMO,双方共享着重磅药物带来的巨大商业价值。数据显示,世界排名靠前的LabCorp、IQVIA、CharlesRiver、药明康德等大型CRO,收入规模平均达到30亿美元以上水平。

在国内CRO市场上,益诺思即便把安评的细分领域业务做到TOP3,整体占有的市场份额也刚刚1%出头。对于CRO企业而言,任何单一领域的出色能力,都不足以形成客户黏性。只有提供的外包服务链条足够长,才能够与客户群体建立长期稳定的合作关系,从而持续获得订单。从这个意义上讲,虽然成功上岸科创板,益诺思显然还有很长的路要走。

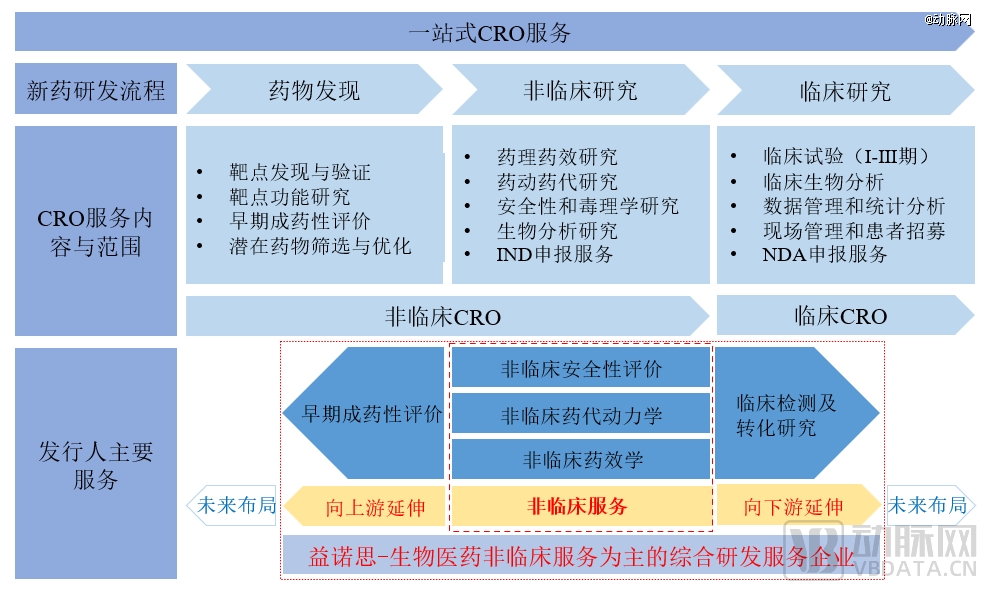

实际上,益诺思一直在尝试延伸所能提供的外包服务链条。2017年前后,益诺思开始在安评业务的基础上,拓展了非临床药代动力学评价和非临床药效学评价业务。此后,在益诺思拿下的订单中,三项业务往往互为补充。比如,益诺思此前接受百利天恒委托,为BL-B01D1项目提供了非临床动力学研究及非临床安全性评价研究。后者成为2023年的新药跨境BD浪潮中,*一笔交易的标的。而据不完全统计,益诺思已助力20余项出海产品,其中90%以上为创新药。

益诺思的业务结构 数据来源:招股说明书

2021年以来,益诺思加快了完善业务链条的脚步,先后增加了早期成药性评价、临床检测及转化研究等业务。具体而言,药物早期成药性评价属于药物开发进程中,早期药物发现阶段对先导分子进行早期药效学研究,以及药代动力学特性和安全性的评价,以初步评估这些活性化合物是否具有最终能够被开发为药物潜能的研究过程。

现阶段,益诺思已经建立了早期体内外药效学,以及早期药代动力学研究平台,同时可以开展多项早期毒性快速预测和筛选模型,包括:基因毒性预测模型、高通量遗传毒性评价筛选模型、心脏毒性体外评价筛选模型、致癌性体外评价模型、高通量生殖发育毒性评价筛选模型等。此外,益诺思的临床检测及转化研究业务主要指通过研究和建立相应的测试药物以及生物标志物的分析方法学,为创新药项目的临床药代、药效和安全性研究提供分析方法和数据支持。从经营数据看,新延伸出的业务产生的现金流,已经有了一定体量,并且增长迅速。

关于未来益诺思表示,未来将发展成高质量、一站式创新药综合评价服务平台,为药企提供从动物资源、成药性研究、药效学研究、药代动力学研究、安全性评价,到临床研究、新药注册申请的完整CRO服务。不过,留给益诺思的时间不多了。在CRO这条稍显拥挤的赛道上,头部企业已经在一站式服务的基础上走得更远。而新药研发是一个复杂的系统工程,药物发现、非临床、临床等每个阶段的服务难度和技术壁垒,完全靠自建,显然来不及。如何在订单量收缩的周期里,建立起足够的外包服务能力,从而不被同行淘汰,也是许多CRO的困扰。

历史上,CRO行业经历周期波动后,往往会出现频繁的并购,业务能力和客户订单相叠加,CRO龙头企业就在这个过程中诞生。比较有代表性的并购包括WIL Research与Charles River、Aptiv Solutions与ICON、 Covance与LabCorp、Chiltern与LabCorp、Quintiles与IMS等之间的交易。最近一次比较大的CRO行业并购是在2021 年,ICON以120亿美元并购PRA Health Science,Thermo完成对PPD的收购。随着龙头企业并购的完成,LabCorp与IQVIA稳居全球CRO行业*地位,Thermo与ICON紧随其后,全球CRO通过并购与整合提升行业集中度,竞争格局逐渐清晰。

在国内,头部CRO同样通过并购来拓展业务链条。比如,药明津石的临床研究及SMO服务,苏州药明康德新药开发的药物安全性评价业务均通过产业并购获得,昭衍新药也曾并购猴场来保障安评业务的实验猴需求。眼下,大量CRO因为拿不到订单而产能闲置,现金流吃紧,行业又悄然开始了新一轮洗牌。

对于益诺思和众多艰难支撑的CRO而言,通过适当的产品并购来强化竞争能力,保住优势订单,甚至拿到新的订单,或许是解当前之困的一个不错的策略。而IPO募集的资金,如果为益诺思打开并购之门,无疑会给行业提供一些信心。

* 写作参考:

益诺思历次提交的《招股说明书》;

药明康德、康龙化成、昭衍新药披露的2024年H1财务报告或者预告;

深蓝观:CRO的中场休息,向左还是向右

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。