离奇炸裂的剧情、直击爽点的走向,短剧早已成为令年轻人上头的“电子榨菜”。

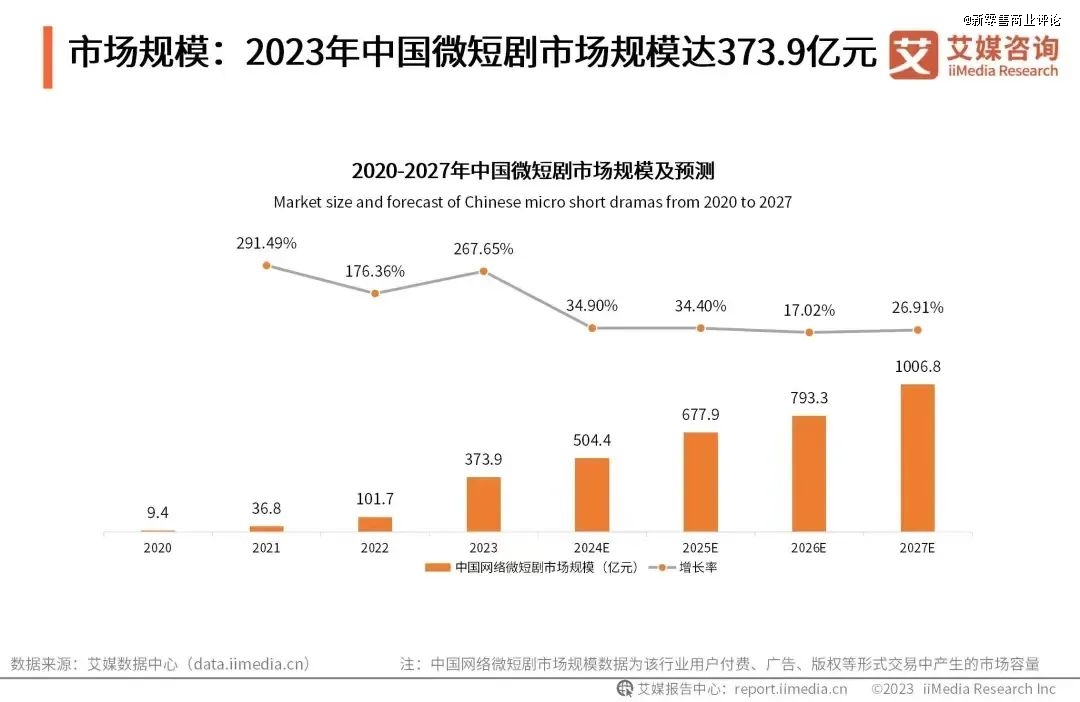

据艾媒咨询数据显示,2023年中国网络微短剧市场规模为373.9亿元,同比增长267.65%,5年内规模有望突破千万。横向对比,2023年中国电影总票房为549.15亿元,全面爆发的微短剧体量已达电影市场的七成,十分可观。

图源艾媒咨询

尤其当《闪婚后,傅先生马甲藏不住了》24小时充值破2000万,《*》8天破1亿,短剧编剧月入10万,年入800万等行业数据曝光后,短剧俨然被塑造成了一台“财富机器”,无数玩家带着“一举财富自由”的野心入局,想要分得一杯羹。

但几乎和所有行业一样,短剧也未能逃脱“二八定律”的魔咒,400亿行业规模实际上是由90%左右血本无归的人撑起的,能挣到钱的幸运儿不足10%。

那么,究竟是谁在靠“霸总”短剧赚钱?

爆款难得,资方艰难保本

近两年,一股短剧的风潮席卷了国内资本市场,甚至一度上演“霸总出海”的剧情,收割欧美市场。

据《2023快手短剧价值报告》显示,2023年快手平台累计上线了超90部商业化短剧,合作超35家品牌,站在时代的风口上,吃到流量红利是必然的,问题是这波红利能“吃”多久。

韩束就是*的例子,根据公开数据,近两年韩束先后打造了《以成长来装束》《心动不止一刻》《你终将会红》等系列短剧,斩获了近50亿播放量,去年营收近31亿元,其植入的产品“韩束红蛮腰礼盒”销量超150万套,登上了抖音多项榜单的TOP1。

图源抖音

不过随着监管口径收紧,短剧回归理性,韩束今年投放的《让爱“束”手就擒》播放量只有2.3亿,就连达人姜十七自己的短剧平均播放量也只有3.67亿。资方想要卷赢短剧这个赛道,只能靠精品化之路。

而想要打造爆款,大部分资方都得支付高昂的“学费”,有时保本都很艰难。

一方面,随着入局拍短剧的人越来越多,同质化越来越严重,最初动不动就打耳光、揪头发、在地上撒泼打滚、一分钟反转八次的“爽文视频化”模式逐渐走不通了,想要再像*吃到红利的点众科技等巨头一样,凭借网络小说IP拍摄出《我在八零年代当后妈》《裴总每天都想父凭子贵》等爆款出圈,几乎不太可能。

一个明显的变化是大家都走上了定制化的道路,以巴黎欧莱雅赞助短剧《奶爸联盟》、珀莱雅赞助短剧《打工吧!boss》等定制内容为例,资方需要从剧本创作、人物设定、植入设定、场景道具等方面全程介入,这就导致了短剧“成本低、获利快”的优势逐渐消失,以至于2022年时一部短剧仅需5万的拍摄成本,今年直接飙升至30~50万。

更夸张的是,每天出产上千部短剧,但观众的充值规模却逐渐减少。一边是成本骤增,一边是毛利率降低,有制作方表示,去年那种拍10部能有1部赚钱的情况已经很少了,现在如果做不到排行榜上的前十,就只能沦为炮灰。连头部点众科技都表示:“至今在短剧业务上还没产生过净利润。”

另一方面,作为一个资本的游戏,短剧还需要与产业上下游共同分割利益,其下游庞大的投流机制更压得资方无法喘息。

从产业链来看,短剧上游由版权方、出品方和承制方组成,主要负责购买版权、IP孵化、编写剧本、组建团队、租赁场地和成片拍摄等工作;中游属于内容分发,主要由平台方和分销方参与,进行平台搭载、短剧分销;下游则是由媒体方、代理方等参与,进行流量投放。

整体收入分成中,平台方因投流抽去大部分,“买量”的成本最高能占到总成本的90%,版权方、制作方、出品方和发行方一起共享约10%~15%的利润。

以S级的爆款短剧为例,其付费用户一般在5万人左右,用户充值达到500万元才能勉强回本。也就是说理想情况下,20%能赚钱,50%能回本,30%血本无归。

快抖微,争夺“霸总”金矿

有人黯然离场,就有人欣然入局。从短剧的运作机制来看,快抖微等平台是毋庸置疑的赢家。

这一切要从短剧的盈利模式说起,短剧虽说是一个由内容主导的市场,但由于短剧的播出渠道主要是以小程序为载体,挂靠在快手、抖音和微信等社交平台上,于是,它便成了一门流量的生意。短剧越出圈,其收益就越大。

快抖微怎么赚钱?关键在于投流机制。投流就是投放流量,类似于电影宣发中的推广,具体来说,在短剧内容分发过程中,运作部门会将短剧中最吸引人的部分剪辑成一个个短视频,在各个社交平台上进行投放,而投流的成功率和转化率(ROI)是决定短剧收入的关键。

一般来说,一部短剧上架后,投流的公司会先花费小金额(如5000元左右)测试平台的流量,如果ROI(投资回报率)处于1.18~1.2时就会继续投流,综合ROI能达到1.7~1.8已经是*水平了。但如果十集还没爆的短剧,基本上不可能再得到流量投入,结果就是直接“斩首”。

据ADX短剧版数据显示,2024上半年,参与投流的新短剧总数已经超1.35万部,月均投流短剧2240部,但是短剧热力值主要集中在头部,仅仅有3%的短剧热力值超2000万,也就是说每月能引起观众注意的仅为60多部,爆款短剧占比则更少。

更重要的是,作为一个资本的游戏,短剧只有通过不停投流才能产生爆款。咪蒙团队曾推出的爆款短剧《我在八零年代当后妈》充值8000多万元,最后盈利也只有200多万元;《*》8天破1亿元,数字中的大部分都被流量成本所消耗,真正到手的利润其实并不多。

于是,钱流向了平台的口袋,快抖微成为*的赢家。有数据显示,小程序短剧市场规模在2023年底达到380亿元左右,字节一家就占到200~250亿元,占据了70%~80%。

除了投流获利外,快抖微等平台还“两头通吃”,一边从外部赚取投流费用,另一边下场投资开发精品短剧、推出独立APP,争抢霸总资源。

今年1月,抖音发布了精品微短剧“辰星计划”,推出了联合出品、联合运营两大合作模式。前者是通过现金投资的方式,与制作方一起出品短剧,提供从选题立意、剧本创作、内容制作,到账号运营的全流程支持,并予以最高500万元现金和1亿流量扶持的方案;后者是由创作者和机构负责微短剧开发制作,抖音则提供最高5000万流量扶持和运营支持。

再往深里看,快抖微等平台绝不只满足于赚取广告费,它们更关注的是整体的内容和达人生态、用户时长和获客增长。

就像今年618大促,京东APP首页“逛”页面中,出现了多部短剧内容;拼多多在视频流中也单独设立了短剧剧场,用户可以免费观看短剧,只不过每几集短剧中就会混入一条信息流广告。

作为完全面向C端的平台,京东和拼多多想争夺的并不只是用户购物额,更是用户的增长和留存时间,以短剧补足内容生态缺口。就像快手在财报中曾提到,2023年Q3单位用户的获客成本同环比继续下降,用户留存不断提升,这便是短剧带来的“蝴蝶效应”。

短剧狂飙之下的众生相

除了资方外,在巨大的造富诱惑之下,短剧从业者变多。

*流传出来的是“短剧编剧月入10万”的造富神话。相比拍摄、投流等高成本“玩法”,写剧本的确是门槛相对较低的赚钱新机遇,各个招聘网站上也能看到短剧编剧的招聘信息,薪酬从3000至30000元不等。

就连小米公司等大厂也曾发布招聘消息,公开招募短剧编辑并开出2万~3万元的13薪工资,学历要求大专,工作经验1~3年即可。此外,360集团也在招募短剧业务人员,岗位包括短剧投放、短剧业务负责人,等等,于是金融从业者、网文作家、宝妈、大学生等纷纷“跨界”写短剧。

只是,短剧编剧能拿到高收入的凤毛麟角。

以点众科技为例,普通编剧的收入模式为“基本工资+奖金激励”,每月不限KPI,如果有爆款奖金就会更高;市场上较为主流的编剧合作方式是项目合作制,剧本价格则根据编剧资历有所起伏,有过上线作品的编剧收入可在2万元以上,有爆款的编剧则会更高一些。除完本费用之外,一般项目上线后也会根据收益给予编剧一定的分成,比例在5‰到3%不等。

就像前文提到的,每天上新的短剧中能够盈利的只是少数,因此能获得分成的编剧也是少数。尤其在短剧精品化的趋势下,创作者剧本写作难度加剧,比如短剧《大过年的》为贴合时下的舆论和情境,剧本废稿就约有30集。

短剧还为众多演员们提供了职业新机遇,在短剧发展初期,以前跑龙套的甚至直接可以做主演,现在有更多专业水平更好的人进来,工资翻倍,达到上千元一天。

同时,短剧已经具备了造星的能力。据悉,部分头部短剧演员的片酬已经到了4000~12000元/天,并出现了一些代表性的短剧演员,如抖音网红“姜十七”等等。但靠短剧爆火的网红,更易跌下神坛,凭借《重生之我在霸总短剧当保姆》系列全网涨粉300万的王妈,就以一种“资本家”的姿势意外地塌房了。

图源七颗猩猩抖音官方账号

尽管短剧有着诸般争议,但在巨大需求的推动下,从去年开始巨头仍不断入局。根据DataEye短剧观察,今年以来,除爱优腾芒等平台外,阿里、京东、B站等互联网公司都在加速入局,华策影视、芒果超媒、华谊兄弟、柠萌影视、长信传媒等大批专业影视机构也正在进入短剧市场,这意味着短剧尚未发展到天花板,不过想要“吃到红利”只能靠硬实力。

流量和资本还在,但风口已经不多了。尤其在短剧精品化趋势下,所有玩家都渴望在短剧行业闯出一番天地,但在那之前,还必须拿出“经得起市场检验的作品”和“扛下去的毅力”才行。

【本文由投资界合作伙伴新零售商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。