2023年初,随着碳酸锂价格步入下行区间后,成本约束减弱的新能源汽车行业正式进入贴身肉搏阶段。

尽管站在消费者的角度这场竞争是高性价比车型的层出不穷;但对产业本身而言则是造车新旧势力的更迭,以及部分车企的黯然退场;而这种更迭背后也表现为了投资者押注对象的不断轮换,以及车企股价的大幅波动。

那么,当前新能源车市场到底处于什么样的状态?汽车行业量化的客观数据是否与“体感”保持一致?近期彭博新能源财经发布的一份汽车半年度总结及展望可以为我们解开一些疑问。

01 “甜蜜期”已逝

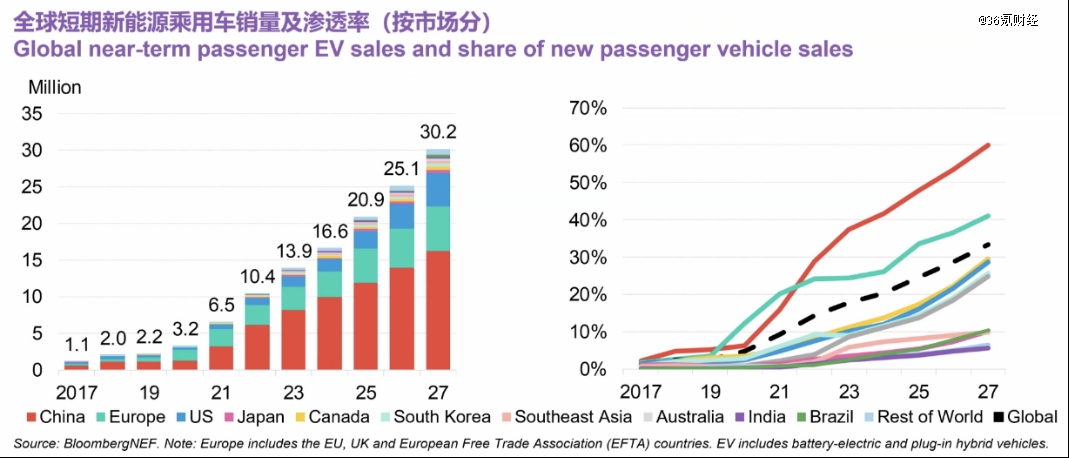

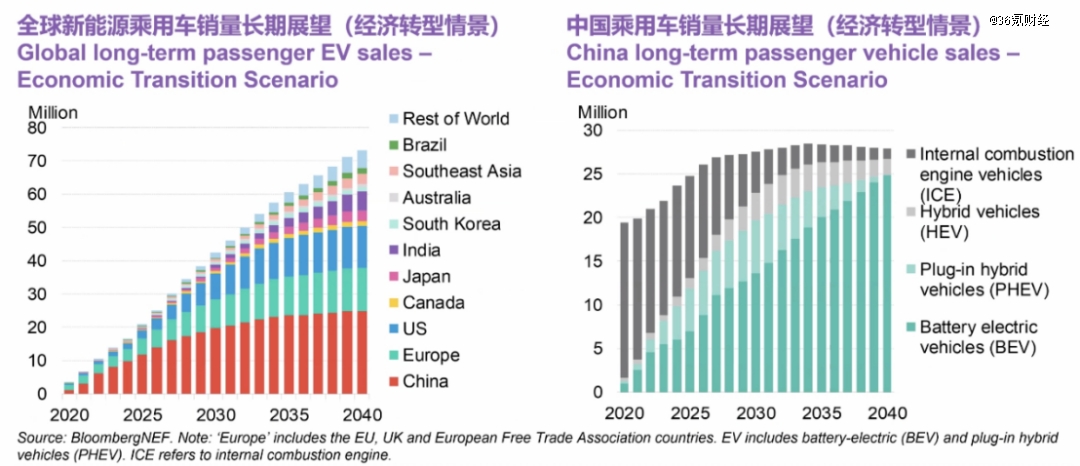

2020-2023年间,在中国市场的强力拉动,以及欧美较为积极的电动化转型目标下,全球新能源乘用车市场实现了复合增速超60%的高速增长。

不过,自2023年以来,海外越来越多的车企正在放缓电动化计划。括特斯拉、梅赛德斯-奔驰、通用汽车和福特汽车在内的数家车企已下调新能源汽车的短期产销目标,原因主要还是新能源车盈利能力的压制,毕竟生产新能源汽车的成本明显高于燃油车。

尽管国内新能源车市场依然维持火热态势,但当下销量和渗透率基数均已处在较高水平,增速放缓已经成为市场的普遍预期。因此,在海内外均存压力之下,未来全球新能源市场的增速也不再像2020-2023年般迅猛。

彭博新能源财经基于当前技术、经济水平,在不考虑未来增量政策的情境下进行了估算,预计2027年全球新能源乘用车年销量将超过3000万辆,并在2040年进一步增长至7300万辆,销量渗透率分别为33%和73%。增速上,2024-2027年全球新能源车复合增速约为21%,较此前2020-2023的区间有较大幅度下滑。在新能源汽车保有量上,将从2023年底的4,100万辆增长至2027年的逾1.32亿辆。

图:全球新能源乘用车销量及渗透率 资料来源:彭博新能源财经,36氪整理

分国别来看,中国和欧洲依然会是全球新能源市场的顶梁柱,渗透率高于全球平均水平。2027年中国新能源乘用车渗透率将达到60%,欧洲市场渗透率则有望迈过21-23年的低迷行情,从约25%提升至40%以上,其中北欧国家新能源乘用车销量占比高达90%,德国、英国和法国超过40%。

美国、加拿大、韩国、澳大利亚等国渗透率将处于加速提升的状态,但到2027年仍低于全球平均水平,如美国新能源渗透率预计约29%,日本对新能源车的态度则仍比较保守,渗透率仅会小幅提升。

印度、巴西等国渗透率虽提升较为缓慢,但考虑到两国乘用车市场整体处于增长状态,在乘用车增速+渗透率提升的双重逻辑下,巴西新能源汽车销量到2027年将增至五倍,印度销量则增至三倍。

整体来看,新能源车市场的增长态势会继续持续,但在高基数、欧美电动化目标放缓等一系列因素的影响下,未来全球新能源车市场增速将会有明显的下滑。

02 国内市场:常规车型渗透率到顶,PHEV崛起

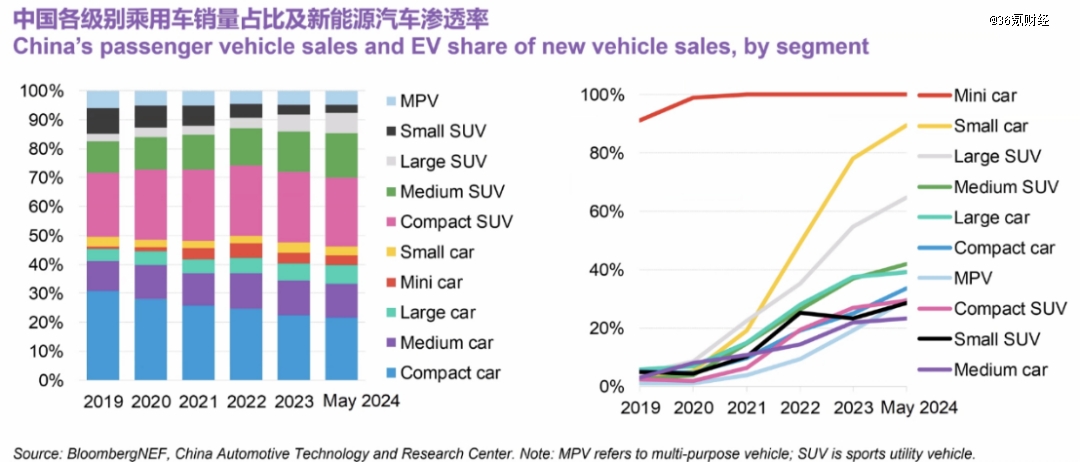

去年年底,理想、小鹏相继发布MPV车型,今年小米*车型Su7定位中大型轿跑,近期市场较热的腾势Z9GT,哪吒S猎装、享界S9则均定位大型轿车。

车企扎堆大型乘用车背后,除了提升品牌势能的考量,另一方面则是因为相关细分市场内竞争压力较小。

根据彭博新能源财经统计,按车型渗透率排名前三,微型车新能源渗透率已经接近100%水平,小型车渗透率在90%左右,大型SUV则超过60%。但除上述车型外,紧凑型轿车、紧凑型SUV、MPV等车型渗透率仍在20%-40%区间,且处于上升趋势,销量有提升空间;与此同时,以紧凑型轿车和紧凑型SUV为代表的主流家用车型占乘用车销量接近50%,有广阔的市场空间。小型SUV渗透率虽然只有20%左右,但近年来提升幅度不大,且在乘用车中的市场份额不断下滑。

因此,市场份额+低渗透率+上升趋势,成为车企产品开发的一大考量因素。

图:中国各类型乘用车型销量占比及渗透率 资料来源:彭博新能源财经,36氪整理

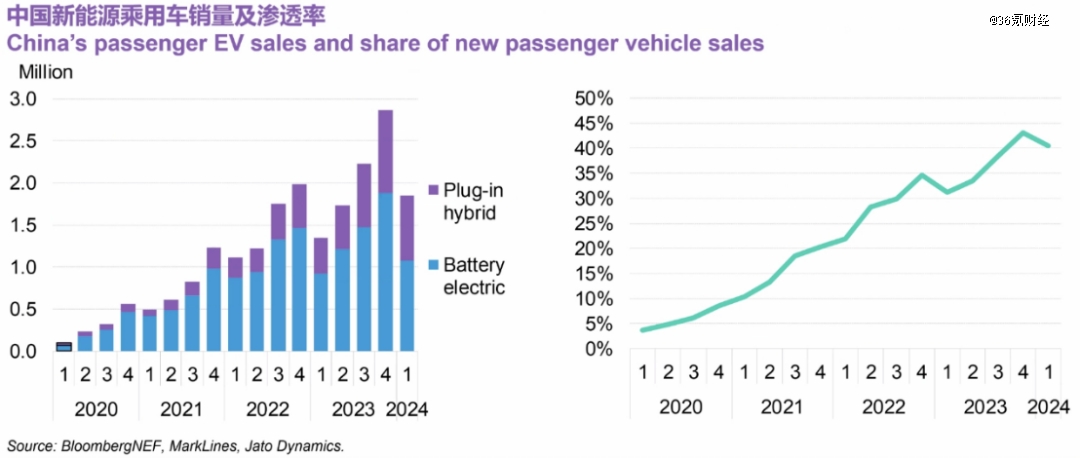

按动力类型来看,2023-2024年,插电式混合动力汽车(PHEV)和增程式新能源汽车成为*的黑马,2024年一季度PHEV销量占比达到约40%左右。

PHEV在国内势头凶猛,可能来自两方面的原因,一是过去相关车型售价偏高,但近年来却持续下滑,同时加之汽油价格的不断上涨,使得目前PHEV的综合使用成本明显低于燃油车和纯电车;二是传统插混车型平均续航里程正在迅速增加,彭博新能源财经测算2023年插混汽车中纯电模式下平均续航里程达到80公里,国内部分车型甚至超过100公里,续航里程的增加也提升了消费者的认可度。

图:中国纯电和混动车型销量占比,以及新能源车渗透率 资料来源:彭博新能源财经,36氪整理

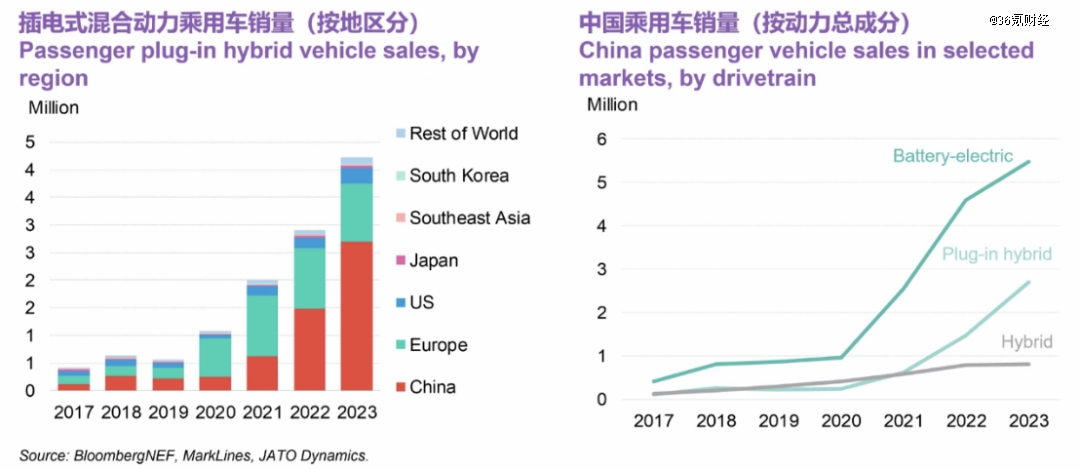

值得关注的是,PHEV的风潮目前主要局限于国内。分国别看PHEV的销量情况,国内市场贡献了大部分的增量,欧洲PHEV销量虽然也较高,但PHEV自2020年来在新能源车中的占比整体处于下滑趋势。

图:全球、中国PHEV销量情况 资料来源:彭博新能源财经,36氪整理

成本导致的产品力差异可能是中、欧PHEV销量出现分化的一大因素,彭博新能源财经指出,出于经济效益考量,欧美搭载的电池包普遍较小,中国插电式混合动力汽车电池包的尺寸几乎是美国和欧洲的两倍。电池包的差异导致了续航里程的差异。车主类型也导致了PHEV使用习惯的差异。插电式混合动力汽车作为公司用车在纯电模式下行驶里程占比仅为11-24%,远低于作为私家车的26-54%。

对中国PHEV销量情况,彭博新能源财经预测2024和2025年PHEV占比仍将继续提升,但长期看纯电车型依然会是主流。

图:中国乘用车销量长期展望(右) 资料来源:彭博新能源财经,36氪整理

从另一个视角看,PHEV渗透率的快速提高,也对动力电池的供需格局产生了冲击。

例如,彭博新能源财经测算2023年全球动力电池产能已经接近需求的2倍,中国产能更是需求的3倍以上,电池包更小的PHEV渗透率的提高,相当于变相削弱对动力电池的需求,这在一定程度上也加剧了电池厂的内卷。

03 车端价格战:20万以下最受伤

对于今年市场讨论度较高的车企价格战问题,彭博新能源财经给出了宏观层面的测算数据。

具体来看,有三个现象值得关注:

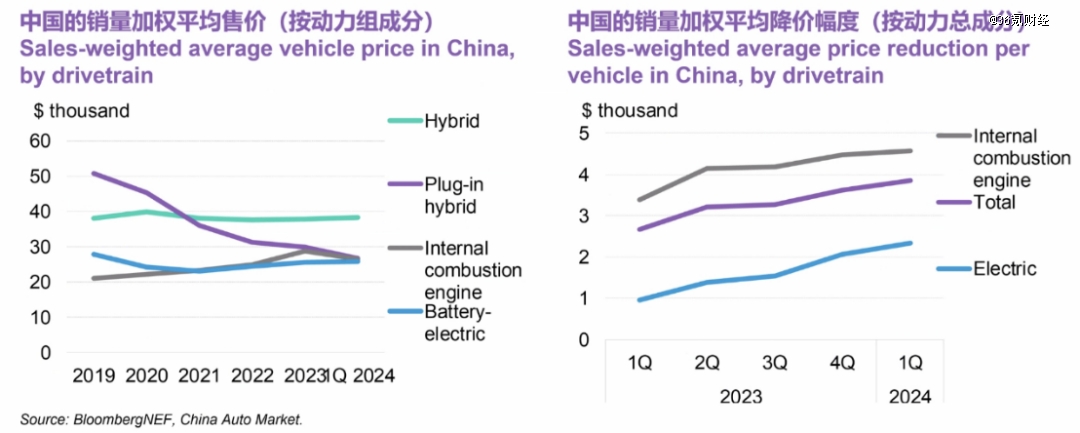

一是燃油车、新能源车的加权平均降价幅度处于逐季抬升趋势,且燃油车降幅远高于新能源车。

二是从汽车销售均价看,燃油车价格在2023年之前仍在上升趋势,但从2023年后价格开始迅速下降,同时PHEV价格从2019年以来就持续处于下滑中。

三是PHEV销售均价在2023年与燃油车实现平价,同时燃油车价格开始转跌,纯电车型均价则略有上升,这意味着PHEV与燃油车是最直接的竞争关系。

图:中国各动力车型平均售价、平均降价幅度 资料来源:彭博新能源财经,36氪整理

具体到价格区间变化看,以2023-2024Q1区间为准,混动车型中,中低端车型价格竞争激烈。数据上30万以上价格带销量结构较为稳定,但20-30万区间车型向10-20万渗透,10-20万车型向10万元以下渗透的趋势较为明显。

纯电车型中,高价格带、低价格带共同向中价格带渗透,呈现出产品升级和价格战同步的特点,最终表现就是纯电车型均价反而有所提升。反映在数据上,售价10万元以下,以及30-40万车型占比同时有所下滑,而10-20万车型占比自2023年来略有上升,20-30万车型占比明显提升。

总得来说,30万元以下的混动车型、30-40万纯电车型是本轮汽车内卷和价格战的“重灾区”,30万以上的混动车型和40万以上的纯电车型则受影响较小。

图:汽车价格带统计 资料来源:中金公司,36氪整理

04 以旧换新政策影响几何?

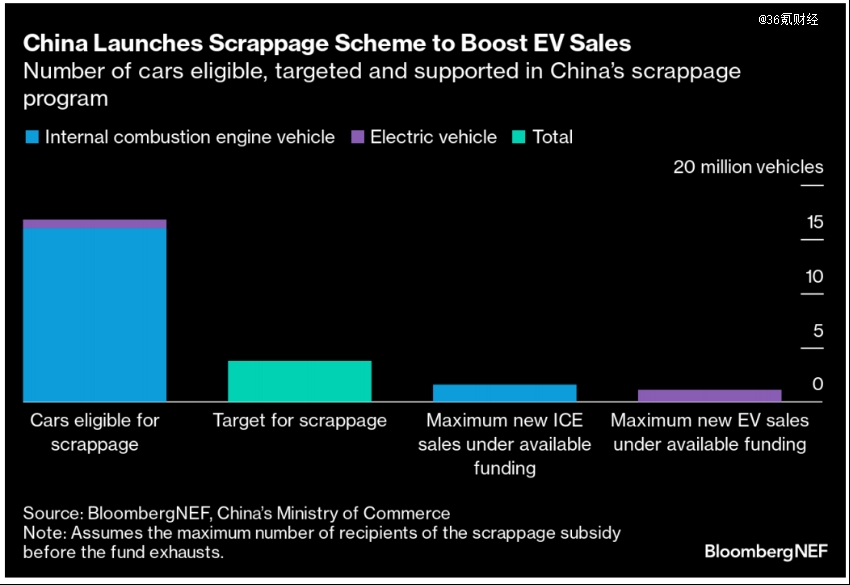

7⽉25⽇,中国宣布将4⽉底⾸次推出的汽⻋以旧换新补贴提⾼⼀倍,以刺激国内汽⻋需求。其中消费者报废⾼排放的⽼旧汽⻋并购买新能源汽⻋,可获得20000元补贴;报废⾼排放⽼旧汽⻋并购买更节能的燃油⻋可获得15000元补贴。

彭博新能源财经指出,因消费者观望态度所致,4月推出的以旧换新政策并未取得明显效果,但在补贴翻倍后,随着补贴政策截止日(2024年底)的临近,新能源车销量增速可能会明显增加。

在政策的潜在效果上,当前约1680万辆汽⻋符合以旧换新计划的条件,根据财政部最初(2024年5⽉)为汽⻋以旧换新计划编制的112亿元预算。按补贴未翻倍前的标准测算,这笔资⾦可以⽀持约160万辆汽⻋更换为燃油⻋,或110万辆汽车更换为新能源汽车。

尽管当前官方并未披露新的以旧换新预算,但彭博新能源财经预测,新预算支持的汽车更换数量将与补贴未翻倍前的政策目标保持接近。因此,汽车以旧换新政策仍有可能使中国新增110万辆新能源汽⻋销量或260亿美元的销售收⼊,并有望推动中国今年的新能源汽⻋年的销量突破1000万辆的大关。

图:以旧换新政策测算 资料来源:彭博新能源财经,36氪整理

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。