英伟达,改变了自己,也影响了许多其他公司的命运。无数科技巨头和初创公司在这场AI淘金热中,竞争激烈,存亡未卜。

AI时代的到来,尤其是大语言模型的兴起,将GPU推上了神坛。GPU天生擅长并行处理,在面对海量数据和复杂模型时,如鱼得水,迅速成为AI训练和推理的“加速器”。与此同时,在AI的狂飙突进面前,传统CPU显得有些力不从心。虽然其在通用计算方面仍有重要作用,但面对AI应用的特定需求,CPU的灵活性和能效都受到了一定的挑战。

某种程度上来说,CPU已成为GPU崛起的受害者。曾被视为ARM架构服务器芯片新贵的Ampere的“卖身”传闻和高通有意收购英特尔的消息,进一步印证了AI时代芯片产业格局的剧烈变动。

ARM服务器CPU新贵,寻求卖身

据彭博社报道,由甲骨文公司支持的半导体初创公司 Ampere Computing LLC 正在探索潜在的出售。知情人士表示,Ampere近几个月一直在与一位财务顾问合作,以帮助争取收购意向。

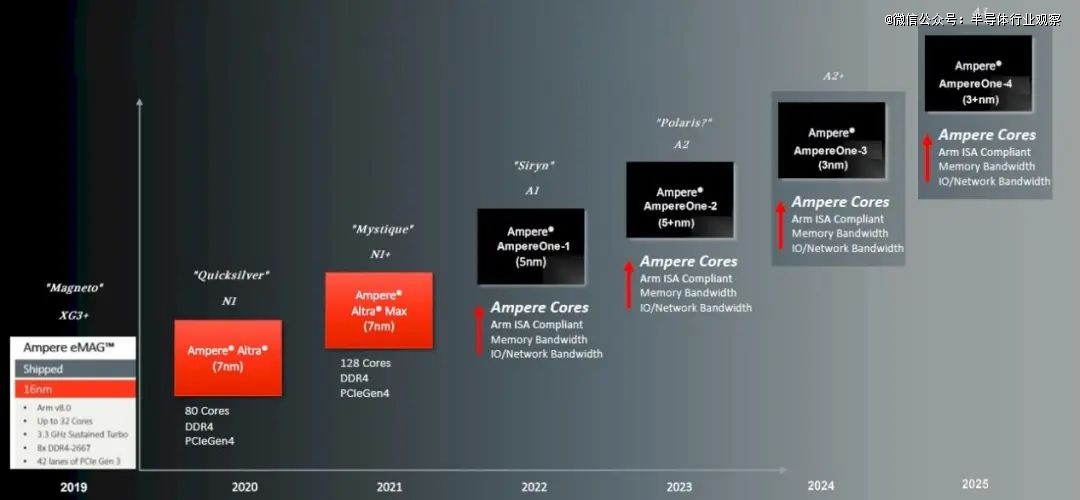

Ampere是一家美国无晶圆厂半导体公司,由前英特尔总裁蕾妮·詹姆斯 (Renee James) 于 2017年创立,值得一提的是,Ampere的高层中有很多前英特尔员工。

Ampere的发展一直令人非常看好,因为它是基于ARM架构,有打破x86架构CPU垄断的希望。Ampere于2021年开始向Oracle供应芯片。据Ampere称,现在Oracle 95% 的服务都在Ampere基础设施上运行。

上图显示的日历日期是Ampere发布芯片的日期,而不是开始发货的日期(图源:nextplatform)

Ampere于 2023 年推出了专为云计算提供商定制设计的芯片系列AmpereOne,它拥有192个核心(相比之下,英特尔的CPU只有十几个核),目前,AmpereOne现已上市,256核的AmpereOne MX将于明年上市。

定制芯片为Ampere开辟了一个新的市场,摩根大通分析师在今年5月份估计,为大型云提供商打造定制芯片的市场价值可能高达300亿美元,并且每年的潜在增长率为20%。

Ampere也收获了Uber这个重要客户。Uber拥有庞大而独特的计算需求,Uber司机和快递员每天完成超过 3000 万次行程,其计算基础设施必须能够每秒进行大量的路线优化和其他预测。此前Uber自己部署这些基础设施,但在2022年Uber决定不再运营自己的数据中心,开始使用配备AmpereOne的甲骨文服务器。

上市是每个初创公司的梦想。2022年4月,Ampere宣布秘密向美国证券交易委员会提交了IPO申请。但事实证明Ampere的IPO之路却并不平坦。

Ampere与多家云服务提供商(如亚马逊云科技、谷歌、微软和甲骨文)保持紧密合作,但云服务商自研芯片的趋势已成为不可逆转的潮流。除了甲骨文外,其他大型云厂商如AWS、谷歌和微软已经开始自研了同是ARM架构的服务器CPU。

亚马逊于2018年推出了其人工智能芯片Inferentia,目前已进入第二版。2021年,亚马逊网络服务还推出了专门用于训练的Tranium芯片。

自2015年以来,谷歌便在使用其张量处理单元(TPU)来训练和部署AI模型。今年5月,谷歌发布了第六代Trillium芯片,用于开发其新模型,如Gemini和Imagen。

微软在这方面的进展相对缓慢,但该公司去年宣布正在开发名为Maia和Cobalt的AI加速器和处理器。

虽然这些云厂商还不能完全实现自给,但是随着这些自研芯片的逐渐成熟,势必会对Ampere的业务拓展产生影响。例如,亚马逊在今年的Prime Day期间表示,该公司部署了25万个Graviton芯片和8万个定制 AI 芯片,这个配比也体现出其自研芯片的能力。Ampere未来的市场份额可想而知。

进军AI市场,竞争很大

作为一家CPU公司,Ampere希望凭借低功耗的CPU在AI领域分一杯羹。近期所宣布的集成AI加速的512核下一代处理器AmpereOne Aurora芯片便是一个例证。

Ampere的“Aurora”芯片基于台积电N3工艺节点,*的变化是增加了自己研发的AI引擎,与高带宽内存一起直接集成到SoC中。该产品可以扩展到一系列 AI 推理和训练用例,并针对 RAG 和矢量数据库等工作负载提供强大的AI计算能力。Aurora能够支持所有类型的企业应用程序,而不仅仅是云厂商。Aurora还配备了可扩展的AmpereOne Mesh,该公司声称它可以无缝连接所有类型的计算,并配备了支持所有节点一致性的分布式一致性引擎。

Aurora还有很重要的一个卖点是,采用风冷散热,这就避免了对现有数据中心的改造需求,相较于许多竞争对手(如英伟达和AMD)推行的液冷方案,具备一定的吸引力。同时,Aurora的性能超越当前市场上大多数CPU超过40%,且无需特殊的平台设计。

ARM架构的低功耗特性为Ampere带来了明显优势。首席执行官James坚信,随着数据中心电力预算不断增加,Ampere的技术将胜出,因为其能效优于x86架构的CPU。首席产品官Jeff Wittich曾提到,Uber在Oracle云基础设施上采用Ampere后,基础设施成本降低,功耗降低30%。

根据《2023年全球数据中心调查》报告,77%的数据中心机架*功率低于200千瓦,50%的机架低于10千瓦。而如今,GPU加速系统机架通常需要使用液冷,功率达到100千瓦。而且随着业界正在往提高密度以降低延迟的方向发展,也使功率需求上升至200千瓦。

在AI方面,Ampere也在紧锣密鼓的布局。其中一个比较大的进展是与高通合作,扩展采用 Ampere CPU和高通Cloud AI 100 Ultra的联合解决方案,剑指生成式AI大模型的推理市场。

此外,据称,Meta的Llama 3现已在Oracle Cloud的 Ampere CPU 上运行。性能数据显示,在没有GPU的128核Ampere® Altra® CPU上运行 Llama 3 可实现与搭配 x86 CPU 的 Nvidia A10 GPU 相同的性能,同时仅消耗三分之一的电量。

Ampere也在积极加入一些行业组织。2023年,Ampere宣布成为新成立的AI平台联盟的创始成员,该联盟汇聚了多家芯片制造商的专业知识,致力于开发更为复杂的AI计算平台。

Ampere在ARM架构与x86架构的竞争中尚未未站稳脚跟,却又试图进入与英伟达的竞争领域。在AI时代,GPU占据着*的主导地位。即便是像英特尔和AMD这样的行业巨头,也难以通过CPU撼动英伟达的市场优势。

此外,Ampere的新处理器预计要到2026年才能上市,要知道,在竞争如此激烈的AI芯片市场,许多公司都在争夺这一“肥美蛋糕”。

个中缘由,Ampere不得不考虑寻求新的发展路径。被收购似乎成为了一个不错的选择。

此前,估值200亿元的英国AI芯片独角兽Graphcore也有很大潜力挑战英伟达,但因种种原因而被软银收购。有一说一,软银作为全球知名的科技投资公司,其在AI领域的布局正不断加速。软银此前承诺向AI领域投资50亿美元。考虑到Ampere的芯片基于ARM架构,而软银又是ARM的大股东,其持有ARM公司90%的股份,若能被软银收购,Ampere不仅能获得资金支持,还能与ARM形成更紧密的合作,共同推动ARM架构在数据中心市场的普及。

英特尔,前途未卜

不仅仅是新型CPU厂商,在人工智能的热潮下,传统CPU巨头英特尔也显得黯然失色。据华尔街日报引述知情人士消息透露,高通近日向英特尔发出了收购要约。不过该知情人士警告称,交易还远未确定。即使英特尔愿意接受,如此规模的交易也几乎肯定会招致反垄断审查,截至周五收盘,英特尔的市值大约为900亿美元。

消息一出,英特尔股价最初大幅上涨,收盘上涨约 3%,而高通股价收盘下跌约 3%。知情人士还指出,这也有可能被视为加强美国在芯片领域竞争优势的机会。为了完成交易,高通可能打算将英特尔的资产或部分业务出售给其他买家。

英特尔近来宣布裁员1.5万人、代工厂大亏损、暂停德国晶圆厂项目两年、股价跌到谷底(大约25年前)、董事离职,不利的消息接踵而至,可以说英特尔正遭遇五十年历史上最严重的危机之一。

英特尔在芯片产品上面临的直接竞争和间接竞争都很激烈。

直接竞争:ARM架构CPU正在蚕食X86 CPU,尽管英特尔仍以其芯片主导着 PC 市场,但很明显,PC制造商对投资ARM芯片的兴趣越来越大。与x86相比,ARM 架构在能耗和散热方面更高效。今年早些时候,微软推出了搭载高通 ARM 芯片的新款 Surface笔记本电脑,该芯片在一些基准测试中击败了苹果的基础 M3 芯片。

间接竞争:CPU与GPU在数据中心的竞争。瑞穗证券估计,英伟达控制着用于训练和部署OpenAI的GPT等模型的AI芯片市场的70%至95%,毛利率高达78%。数据中心越来越多的开始采购更多的GPU,而不是CPU。

接下来,英特尔在扭转局面方面面临诸多挑战:首先,公司需显著扩大其芯片的客户群,无论是代工服务还是直接芯片销售。特别是在代工领域,2025年即将推出的18A工艺节点将发挥至关重要的作用。其次,英特尔必须有效落实其AI战略,特别是Gaudi与Xeon两大产品相辅相成,一起打AI训练和推理市场。最后,英特尔的成本控制措施必须切实有效,以确保财务的稳健性和长期可持续发展。

初创芯片公司呢?

英伟达的一飞冲天,吸引了众多AI芯片初创公司争相进入这一赛道,但是没出几年,破产、倒闭、卖身的案例已经不胜枚举,能最终跑出来的寥寥无几。

即使这样,英伟达首席执行官黄仁勋表示,他“担心”这家成立 31 年的公司会失去优势。

因为,要挑战英伟达的企业实在是太多了。Cerebras、SambaNova、Groq、d-Matrix、Untether、Tenstorrent、Etched、Rebellions、Sapeon、DEEPX、FuriosaAI、Mobilint。。。

对于初创公司来说,这是一个艰难的领域,因为半导体的设计、开发和制造成本很高。但也存在差异化的机会。这些公司通过持续融资、迭代产品,在芯片架构、能耗等方面不断创新,使得竞争愈发激烈。

英伟达的另一个隐忧是,部分大客户也成为了其竞争对手。根据市场研究公司 Motley Fool 的数据,英伟达净销售额的40%来自四大科技公司——Alphabet、亚马逊、Meta和微软。如同前文所述,谷歌、微软、亚马逊等云服务巨头纷纷投入巨资研发自研AI芯片。据 Motley Fool 报道,“未来几个季度和几年,他们对英伟达硬件的依赖几乎肯定会减少。”

英伟达的挑战还在于AI从服务器向边缘和终端的下沉,开发人员越来越多地押注人工智能工作将从服务器场转移到我们拥有的笔记本电脑、个人电脑和手机。对低功耗、高性能芯片的需求日益增长,而这恰恰是英伟达的短板。苹果最近发布了最新款的AI智能手机。高通最近发布了一款 PC 芯片,可让笔记本电脑在设备上运行微软的 AI 服务。该公司还投资了多家芯片制造商,生产低功耗处理器,以便在智能手机或笔记本电脑之外运行 AI 算法。

在未来几年内,可能没有一家竞争对手能够挑战英伟达,更别说击败它了。但是市场蛋糕肯定会有分割出一些来,市场不会允许一家垄断,控制成本和供应对客户来说非常重要。这也是众多竞争者们前仆后继的原因。

结语

这一切都在提醒我们,AI浪潮之下,芯片行业的竞争格局正在迅速重塑。在英伟达的影响力之下,许多公司不得不重新审视自己的发展战略,面对新的挑战与机遇。英特尔、Ampere的故事,是当前半导体行业变革中的一部分,也预示着未来更多公司的命运可能将因AI而改变。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。