中餐*品类的火锅,是否正被消费者所抛弃?

据海底捞2024年半年报显示,报告期内海底捞营收和核心经营净利润虽分别同比增长13.8%和13%,分别至214.91亿元和27.99亿,但海底捞客单价已出现三连降。和海底捞业绩保持增长不同的是,2024上半年不仅呷哺呷哺营收下跌15.87%,且净利由盈转亏暴亏2.73亿元。

图源:海底捞财报

呷哺呷哺的亏损或许正是当下火锅行业的真实写照,北京市统计局数据显示,2024年上半年北京限额以上餐饮企业利润总额同比下降88.8%至1.8亿元,利润率低至0.37%,达到行业冰点。

这让火锅店老板不得不自我调侃道,你在北京吃一顿300元的火锅,我只能赚1元。利润率的持续走低,正加速火锅门店的倒闭潮。企查查数据显示,截至2024年8月20日,全国火锅店注吊销量已达3.9万家。

不仅仅是火锅门店,火锅食材店的日子同样难熬。

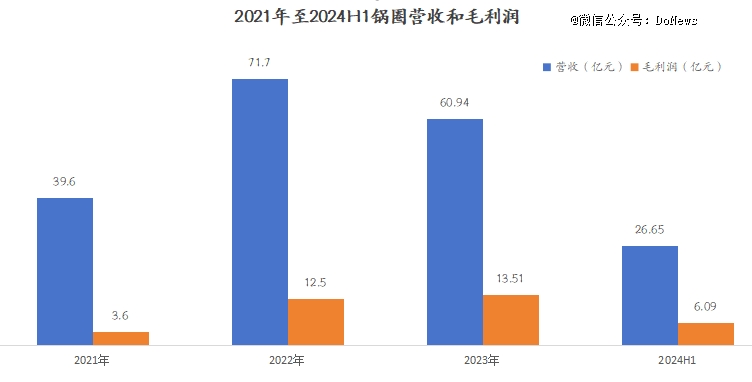

据锅圈2024年半年报显示,报告期内锅圈营收同比和净利润同比下降3.5%和20.16%,分别至26.65亿元和8598.4万元。核心业绩的失速,让锅圈股价长期处在下行区间。近一年锅圈股价最高点和*点分别为12.5港元/股和2.05港元/股,跌幅比例高达83.6%。

图源:雪球

面对业绩的失速,锅圈正通过多种方式开启自救。一是通过投资扩大业务版图并升级供应链,今年7月锅圈投资小板凳街坊火锅、围辣小火锅、郑喜旺烧烤、伍学长现烤串夹饼四家餐饮零售品牌达成战略合作。同月,锅圈全资收购华鼎冷链,完善冷链体系。

二是通过肴肴领鲜拓展门店新形态,肴肴领鲜选址聚焦在农贸市场,面向家庭一日三餐,专卖速冻调理品、预制菜品和各种油炸食物。锅圈创始人、董事长杨明超称预制菜能够解决在家下厨“麻烦”的痛点;而选择农贸市场,是因中国有60多万个行政村,4万多个乡镇,2000多个县,80%的人口都在这里,他们正是我们全球优质蛋白食材的需求者和消费者。

三是拓展营销新方式,今年上半年锅圈拓展或丰富当下主流的所有线上渠道:锅圈APP、微信小程序、外卖平台、抖音直播电商。9月白凯南化身锅圈明星店长在抖音直播间售卖酸菜鱼火锅套餐。

虽然锅圈自救的决心是坚定的,但线下火锅店对锅圈的持续围剿、苦苦支撑的加盟商、肴肴领鲜门店模式的天然受限,在自救的这条路上锅圈恐怕要做的功课还要很多。

01.

锅圈如何应对低价自助小火锅?

面对当前火锅门店现状,从业者正通过多种方式自救。一是在单身经济、孤独经济、一人食经济、宅经济及消费市场分级、供应链升级下,行业正爆改自助小火锅。以前自助小火锅因“老破小”叠加食材普遍为“大通货”,且看起来新鲜度欠佳,并不受消费者青睐。

但在DoNews走访的安徽临泉大润发商圈中,一家名为旋风小火锅店内明亮的灯光及多种食材,并推出25.8元/人无限吃、无限饮活动,吸引该县城大量消费者。

作为对比,和旋风小火锅处在同一商圈的刘一手火锅和锅玖玖火锅,在我们走访当晚,门店整体相对冷清,店内既看不到大量就餐的顾客,门店前也没有排队的消费者。

旋风小火锅门店的情况或是全国小火锅的缩影,企查查数据,截至2024年8月15日,全国小火锅门店数已达5.6万家,占全国火锅门店数13.3%,且呈逐渐增长态势。

二是从高线城市到县域市场,火锅行业正掀起一场低价战。以全国火锅标杆城市之一的成都为例,罗二推出锅底年卡299,每天仅需0.8元。

海底捞副牌小嗨火锅,客单价从70元-80元降低到50+元,鸳鸯锅底更是从原来*19.8元降到9.9元。楠火锅成都太古里3.0门店开业前三天,直接推出请成都人民免费吃七天活动。

在更下沉的县域市场,安徽界首部分火锅店客单价直接来到40元以下,河南沈丘火锅店客单价直接来到70元以下。此外,部分火锅店为应对客流量不足问题,直接出现价格倒挂问题。

如行业逐渐将3斤牛油锅底价格打到50元以下,但按照1斤锅底就需10元来计算,3斤牛油锅底花椒成本就在30元。若叠加牛油和葱姜蒜等原料成本和人工物流成本,火锅店基本是赔本赚呦呵。

图源:抖音

三是火锅店卷场景、卷营销、卷菜品摆盘,如菜市场火锅、地摊火锅,围绕520、七夕等节日,纷纷推出象征爱情意义的各种牛肉摆盘。线下火锅门店愈内卷,愈让在家吃火锅变得不香。

站在消费者的角度来看,当线下火锅店价格比从锅圈购买食材价格更低或哪怕稍高时,在家吃火锅还要收拾卫生、清洗厨具等等,还不如直接去外面就餐更省事。

不仅仅是火锅,锅圈的定位有两个:天冷主打火锅套餐,天热主打烧烤套餐。锅圈的理想很丰满,但面对的现实却很骨感,烧烤存在和火锅类似问题。

县城的社会运行法则是“年龄是个宝,能力做参考,关系最重要。”县城中的中年男人靠喝酒既能建立关系,又能办事。几杯酒互诉衷肠,关系从陌生到熟悉到彼此称兄道弟,到关系网持续扩大。

但县城中年男人考虑到在家吃烧烤会影响孩子休息及家庭关系,更青睐到地摊或大排档就餐。这就不能解释为何很多县城夏季地摊或大排档上,总能看到吃着烧烤、喝着酒、侃天侃地中年男人的原因。对生活在县城的中年男人而言,吃的不是烧烤,喝的也不是酒,而是人情世故和人脉。

或许2020年至2022年三年特殊时期会短暂打破县城中年男人的这种抉择,但正如贾樟柯在《贾想》里写,县城里的生活,今天和明天没有区别,一年前和一年后同样没有区别。县城的这套运行法则下,让锅圈在县城市场出现承压。

来自安徽省界首市的外卖员张明(化名)告诉我们,当地锅圈外卖一天不到十几单,不少外卖员一周可能都接不到一个锅圈外卖订单。用户就是不购买锅圈外卖,我们能有什么办法呢?

02.

锅圈加盟商从月万元到苦苦支撑

张明的话在安徽阜阳锅圈加盟商刘伟(化名)这里同样可以得到印证。刘伟告诉我们,2020年前加盟锅圈的老加盟商,三年特殊时期可谓说是赚得盆满钵满,月赚几万的加盟商不在少数。但2023年后,不少加盟商业绩却不断下滑。老加盟商或能依靠前几年赚的利润支撑门店,但新加盟商的回本周期正被持续拉长。

其一,锅圈官方给到的单店综合毛利率为35%,但综合考虑到活动补贴、外卖扣点、锅圈经常无补贴或减少补贴等多重因素,单店综合毛利率约在25%—28%。

此外,锅圈门店日常运营成本大头为电费成本,门店内几台冰柜叠加锅圈规定夏季空调需全天开放,意味着若部分门店选址区域为商业用电的话,夏季电费成本至少在大几千元。

其二,新茶饮、零食折扣店、两轮电动车等多业态品牌方高呼门店数量破万家,但特定区域市场有限的人口数量真能容纳如此多的门店吗?不少品牌方门店高增长的背后,却是加盟商内卷严重。锅圈曾给加盟商的承诺是区域保护半径3公里,但不少城市却出现半径1.5KM内2家门店,门店客流量遭遇严重分流。且相较于零售折扣店以低价饮料为引流品,锅圈目前缺乏能形成消费者心智的引流大单品。

其三,锅圈在阜阳市管辖的不少乡镇市场虽仅有1家门店,且乡镇市场房租和人力成本较低,门店综合运营成本并不高,但乡镇市场门店并不好做。

一方面,乡镇市场消费人群不足。按照部分乡镇市场1万的人口基数计算,考虑到乡镇市场人口老龄化严重且中老年人群无在家吃火锅习惯,真正能支撑锅圈门店消费的核心人群还剩多少?

另一方面,乡镇和县城不同餐饮业对锅圈的分流,乡镇中青年体力劳动者吃火锅频率偏低。乡镇年轻父母基于孩子健康考虑不让自家孩子吃冻货,更愿意购买新鲜肉制品的。这些因素共同交织下,单月营业额能做到多少?即使乡镇锅圈低成本运营,但有多少加盟商愿意陪锅圈一直这么耗着?

如刘伟所言,考虑到抖音团购正逐渐渗透到县域市场,甚至部分餐饮商家直接在门店中贴出抖音团购套餐,引导消费者使用抖音团购下单。换言之,抖音团购正成为县城多业态商家获客的重要载体。

但从锅圈在阜阳市太和县、临泉县、界首市多家门店显示的抖音团购来看,不少门店或消费人数偏低或评价数量偏低。即使部分门店消费人群累计在1000+,但按照人均29元的客单价,28%的综合毛利率来计算,真能让现有加盟商实现盈利吗?

图源:抖音

我们在阜阳市走访中发现,部分乡镇锅圈门店已贴出门店转让公告。另据锅圈2024年半年报显示,现有门店数量为9960家。但在今年1月30日锅圈门店数量为10281家,这就相当于5个月的时间锅圈闭店321家门店。

今年4月锅圈曾指出,要在未来5年开出2万家门店。为完成该目标,锅圈在互联网平台也持续投放招商加盟类广告。但不管是维持现有的加盟商还是拓展新加盟商,锅圈迫切需要解决一个问题,到底要如何缩短加盟商的回本周期?如何让加盟商愿意继续跟随锅圈?

图源:App Growing

图源:App Growing

但结合锅圈财报来看,2022年至2024年上半年锅圈营收一直在下滑,但毛利润却在持续提高。2024年上半年锅圈的毛利润同比增长5.3%至6.09亿元人民币,毛利率为22.8%,相比2023年同期的20.9%有所提升。锅圈给到的解释为,规模优势带来成本下降、供应链的自产比例增加、新品和老品的毛利率都在扩大。

图源:锅圈财报

但来自河南某食品企业的电商经理陆伟(化名)却告诉我们,锅圈财报可简单解释为卖的销售额在减少,赚的却越来越多,这和零售行业发展有所相斥。

不管是传统的经销商模式还是直播带货模式,相对健康且可持续的零售模式为从工厂端到最终消费端,整个链条上各方利益的相对均衡。今年很多超头部主播或转型或降低带货频率,实则因超头部主播拿走整个链条上的大头利润。不想再继续干赔钱赚呦呵生意的商家,或找中小主播带货或转型店播。

对锅圈这种S2B2C模式的“平台”而言,良性、可持续的发展模式为:锅圈可以少赚点,毕竟要保证上游代工厂的正常利润,才能拓展更多品类。更要保证下游加盟商的利润,尤其是在今年食品行业大打价格战的背景下,才能实现门店稳定。反其道而行之的锅圈,未来门店数量又会出现何种情况呢?

03.

肴肴领鲜门店模式受限,难下沉难北上

现阶段锅圈正大力拓展的肴肴领鲜门店主要售卖即买、即烹、即食的食材。简单来说就是,当消费者想做一个酸辣土豆丝,肴肴领鲜门店给你切好配好,消费者只需回家翻炒即可。

锅圈选择这种门店模式的背后,一是迎合高线城市懒人经济需求,二是锅圈现有供应链能为其支撑,进而提高单店营收。三是这种模式在南方菜市场相当普遍,无需市场教育。基于此,锅圈给肴肴领鲜门店制定的目标为2024年200家门店。但锅圈想要完成该目标,仍有诸多问题需要解决

从净菜加工模式来看,对标大型零售超市来看,蔬菜的高损耗让很多大型超市的生鲜部门更多是以引流为主,对利润率要求有限。此外,从高线城市到下沉乡镇市场几乎很难看到大型超市售卖加工好的净菜。难点在于,一旦蔬菜被加工成净菜后因多种原因产生滞销后,既无法冷鲜保存又无法复用到其他场景中。产品动销不可控带来的高亏损,让净菜多年来始终无法真正进入到大型超市的货架中。

从区域市场差异来看,肴肴领鲜这种业态可能更适合南方城市或高线城市。一方面,东北地区冬季寒冷且漫长,当地消费者普遍有囤蔬菜的习惯。在互联网平台上的东北地区博主,购买如大白菜、土豆等蔬菜,通常都是几百斤购买,很少有购买小份净菜。

另一方面,下沉市场是生鲜的重要种植基地。产地优势叠加部分农户对消费者直销模式,让下沉市场的生鲜产品比高线城市更具价格优势。今年夏季因国内几个重要西瓜基地上市出现撞挡,河南省沈丘县多个乡镇市场西瓜价格直接来到0.5元/斤,沿街小贩售价更是低到1元/3斤。

这种优势让预制菜在下沉市场明显缺乏生存的土壤,县城很多餐饮商家为打消消费者对预制菜的担忧,普遍采用下单现炒。这既会对锅圈现有门店营业额构成影响,未来可能也会影响到肴肴领鲜门店的拓展。

从消费端来看,蔬菜价格受天气、产量、种植面积等多因素影响,价格波动因素较大。今年夏季高温,让全国多地蔬菜价格暴涨。上涨的价格叠加蔬菜的刚需性及消费市场的愈发理性,又有多少消费者愿意接受净菜加工的二次加价呢?

结语:

如果2020年至2022年特殊时期成就了锅圈,但现如今锅圈在家吃火锅的故事到底还要如何讲述呢?更甚至说,锅圈未来的转型到底要走向哪里呢?在锅圈持续投资并购之下,留给锅圈的问题还要很多。只是股价持续的下行,资本市场又要足够耐心来等待锅圈的转型吗?

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。