2024年秋的中国电商产业,寒意逼人。

这一寒意,却不指向产业周期的兴衰,而是一众头部主播的相继凋敝。以小杨哥和东北雨姐为代表,向前回推尚有薇娅、李佳琦,向外捕捉涟漪则还有辛巴、董宇辉甚至代言人事件。涉及之广,影响之烈,诡异而近妖。随之而来的是,是一种论调响起,并迎来广泛附和:盛极一时的“KOL经济”即将走向衰败,平台不再需要这些头部主播了,动销渠道结构将从集中走向分散。

外行看热闹,内行看门道。我们须要足够警惕的是:我们是不是足够清醒,对现象的本质有真切的认知。天道有常,不为尧存,不为桀亡。实际上,我们看到的,是人性的卑劣与贪婪,所带来的流量明星塌房;看不到的,却是背后一场刀光剑影且影响深远的——

“杠杠战争”。

01、直播电商价值要素的*性:时间价值

这场“杠杠战争”,仍在激烈的持续,还未到结果分晓以及复盘的时刻。本文之中,我们仅将从本质维度探究它的机理与意义。……

我们在讨论生产价值要素集时,总会把目光聚焦于供给与需求,却忽略了最重要的要素:时间。用更通俗易懂的话语来讲:几乎所有的贸易行为,都是诞生在时间价值之上的。

这一点,无论是经济学理论派,还是实战派,应该都有清晰的认知:

在理论派中,马克思在《资本论》*卷中,就提出过社会必要劳动时间的概念:认为每一件商品在生产的过程中,都有社会必要劳动时间的参与,而这样的社会必要劳动时间构成了商品内在的价值。

而在西方经济学原理中,时间也是刻画价值的重要维度:除了衡量最基础的劳动价值外,货币和财富本身也需要通过复杂的计算公式,来统一度量不同时间维度下的价值。因此,在最基础的价值计算公式中,才会有现值、终值、折现、贴现率的概念。

在实践派中,无论是古代以物易物的商业贸易,还是现代纷繁复杂以货币系统为中心的商业模式,时间价值都是核心。比如,一把石斧换三两大米,内核是石斧制作的劳动时长,与三两大米单位劳动时长趋近;再比如,现代社会货币的流通,就是平均劳动时长换取报酬后购买他人劳动产出。

即使是在当代互联网经济体中,三种主流变现渠道——电商、广告和游戏也不例外:电商是用金钱缩短货物流转的成本;广告是以金钱低成本构建渠道;而游戏是用金钱快速缩短成就感达成的路径,肝和氪成为了具象的生产要素代名词。

以上,基于时间这一关键生产要素,重新审视直播电商,就会意识到一个问题:直播电商似乎成为了违背现代经济学的叛徒——电商已经打通了人与货24小时五分钟之内的匹配效率,直播间又将消费者的时间抬升至数小时之上。

因此,舆论场才会出现一种论调:直播电商只不过是移动版的电视购物。

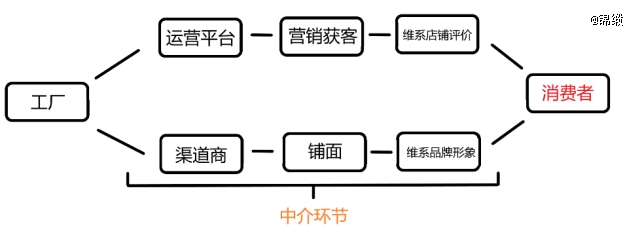

但正如我们在《短视频与电商的“7年战争”》中的研究一样,直播电商对于贸易和消费的影响力要远远大于电视购物,本质的原因在于:直播电商的形式虽然增加了消费者内容消费的时长,但是降低了商品流通的环节,它是一个去中介化的过程。

传统以店铺为核心的货架电商,流通需要经历线上营运、营销、维系店铺流量和评分,而直播电商下仅需要付出营销成本,就可以直接流通至消费者手中,减少了品牌建设和店铺维护的过程。

图:消费链路的中介环节图示,来源:锦缎研究院

直播电商解决了传统商家的痛点:不懂营销,尤其是对于聚焦制造的工厂店而言,通常不精通品牌推广和维护,而现在产品可以直接通过算法或KOL接触消费者。

所以严格来讲,直播电商并不能算是现代经济学的叛徒,虽然可能会降低人货的匹配效率,但是同样也缩短了贸易环节,因此直播电商真正的价值在于:贸易环节缩短增加的效率,能否有效覆盖人货匹配减少的效率。

而这,需要杠杆撬动。

02、KOL是现阶段电商平台发展的关键杠杆

能量守恒定律适用于万事万物,贸易的环节并不会消失,只会转移。直播电商也不例外。

传统货架电商营销获客、营运、维系店铺评价的环节,本质上集成到了KOL身上,头部主播本身代表着贸易的信用体系,而依靠内容获取的粉丝也是营销获客的一部分。

那么,KOL模式下的直播电商,贸易环节缩短增加的效率究竟能不能有效覆盖人货匹配减少的效率?

首先来看看效率增加的内核,KOL解决了平台和商家的哪些难题:

先说平台。

做一个简单的对比,2017年我国网购用户规模是5.33亿人次,今年达到了9.15亿人次,根据第七次人口普查的数据,14-65周岁的人口总计约9.68亿,也就是说适龄网购人群与网购人群规模基本高度重合。

这也意味着,三大电商平台淘天、京东及拼多多,乃至后起之秀的短视频平台抖快,基本很难寻觅新增用户。外在的新增用户难觅的情况下,比拼的其实是头部APP的日活用户与月活用户比(DAU/MAU体现用户粘性),也就是所谓的打开率。

内容无疑是撬动打开率*的杠杆,2016-2019年淘天整体的DAU/MAU增长了约10.3pct(根据网络三方数据测算),而这正好是淘宝直播的爆发期,也从侧面印证了即便是以带货为主的KOL依然可以大幅抬高用户使用频率和时长。

在互联网营销学中,裂变获客是比营销获客成本更低,更容易形成交易的营销模式,这也是品牌塑造的底层逻辑之一。

KOL的信用价值体系构建,是要远强于传统店铺信用体系构建的,营销学和行为学中都有关于社会学习的论述:人类是一个高度社交学习的物种,周围的人和事物会对我们产生深刻影响,并且也希望决策获得肯定,因此会形成群体效应。

同时哲学层面,人与人之间的交流是一种典型的主体间性活动,双方都是独立的决策主体,能够通过交流来理解和影响对方。而人与物的交流则缺乏这种主体间的相互作用,因为物品不是独立的决策主体。

其实今年以来,大多数企业家都已经认识到,活生生的个人IP宣传要远大于企业经营宣传,是*备杠杆效应的营销行为。

再说商家。

相较于KOL和消费者“零距离”的接触反馈,商家和消费者之间很难跨越平台,每当有新的利益体摆上牌桌,生意本身就会变得复杂。

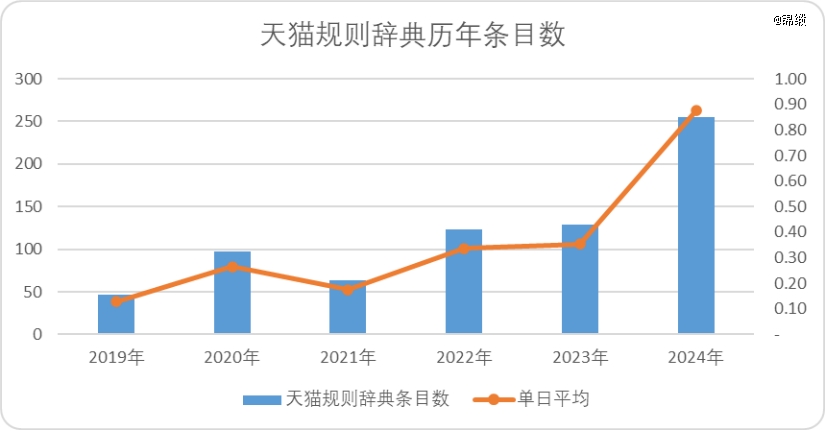

近两年以来主流货架平台经历了相对较大的洗牌,平台作为利益方是规则的制定者,需要维护三方(投资人、消费者和商家)的利益平衡,因此出台了大量的行为规范和复杂的惩奖机制,令商家的维护营运成本陡增。

根据天猫官网规则辞典不完全统计,今年以来新的规则条文达到了255条,平均一天0.88条,大多数商家肯定没有能力完成五天超过4条营运规则学习的能力。

图:天猫历年规则辞典条目数,来源:天猫官网,锦缎整理

此时,专业的KOL和MCN机构就成了救命稻草,尽管大多数媒体口径下主播渠道费用饱受争议,但实际对于商家权衡利弊而言,集合内容和营销的头部渠道或许就是*解。

比如去年依靠抖音电商翻红的老牌化妆品企业上美股份(韩束母公司),2022年度至2023年度整体存货周转率从210天下降至158天,今年二季度进一步下降至126天。得益于存货的快速周转,今年中报期总资产周转次数达到1.06,较去年同期翻了一倍。

而付出的成本代价仅仅是销售费率从53.6%增长至57.6%,增幅仅为4pct,相较于整体的资本营运能力和投资回报率而言,不值一提。

因此,在没有新技术,新渠道的前提下,电商和内容平台至少在现阶段非常依赖KOL背后的粉丝群体,来维持更低成本的营销投入和营运成本。

其次平台商业化和意见*本来就是一体两面。

现代经济学中撬动利润杠杆的首要因素就是规模效应,对制造业企业来说如此,对渠道和平台而言亦是如此。

很多人认为缺乏内容,是社区平台或传统电商平台商业进程缓慢和降速的主要原因,其实并不是如此。

大多数社区类平台商业化的困境就在于此,以小红书为例,早年间步履蹒跚的商业化进程*的核心原因,并不是缺乏内容,而是内容结构不够平衡,丰富的UGC内容掩盖了缺乏PGC内容的窘境。

好处是长尾内容充足,坏处是非专业的创作者难以承接大量的专业性商业需求,最终导致平台沦为品宣阵地而非变现阵地,显然现阶段的小红书意识到了这点,从董洁到李诞都是电商化转型过程中,平台不遗余力推出的意见*,这些头部有能力实现规模化的供给。

而对于传统电商平台而言,缺乏KOL就缺乏需求的创造性,当电梯向上时总有需求可以承接广泛供给,但当需求转为漏斗状,便会陷入流量难题,正如前文所言。

最后探讨下所谓人货匹配效率降低的逻辑内核。

回到*节的议题,KOL模式下贸易环节缩短增加的效率,能不能有效覆盖人货匹配减少的效率?

我们已经从成本角度分析了贸易环节缩短带来的优势,再来讨论下人货匹配减少的逻辑。大部分不爱看直播带货的观众,最不能理解的无外乎为什么会有人花大笔的时间浪费在本可以轻松达成的贸易之中?尤其是现阶段价格优势不再是直播电商的专属。

在我们看来,这个问题主要忽视了两个潜在的现象:低估了大多数消费者的时间允余,也低估了个体的情感、认知需求。

大多数劳动者的平均工作时长确实在逐年递增,但我国适龄的劳动人口仅有7.4亿人,其中工作规律的城镇就业人数为4.7亿人,仅占网购群体的1/2,适龄网购人群中仍有1/2的人有充足的时间可以用于内容消费。

并且,直播电商现阶段发展的形式早已超过了电视购物时代的情感输出。

戏剧结构中有一条通识,悲剧比喜剧更震撼人心,因此更有魅力。合家欢式的戏剧可能会在短时间提供大量的情绪宣泄,但影响力有限。而普罗米修斯或哈姆雷特式的悲剧会带给观众长期而深刻的情绪价值。

也就是说,大多数内容输出是认知价值(悲剧式)大于情绪价值(喜剧式),直播电商作为一种内容形式也是延循着这种逻辑,从李佳琦、董宇辉到交个朋友,本质都是在情绪价值之上提供了部分认知价值。

这对于内容消费者而言,根据不同需求选择不同内容,并不能算是单纯的浪费时间,降低人货匹配效率,而是各取所需。

总结而言:

1)KOL是现阶段平台获客的成本*的*解,具备流量杠杆

2)KOL亦是供给优化现阶段的优秀解题思路,具备成本杠杆

3)KOL能够满足观众情绪价值和更高维的认知价值,具备内容杠杆

4)结合来看,最核心的是摊薄的逻辑,粉丝群体越大的KOL杠杆效应越强

因此,现阶段平台离不开KOL,超头永远不会缺位。

03、结语:一代人终将老去,但总有人正年轻

当然, KOL也有很明显的弊端,那就是反脆弱性弱,围绕机构乃至个人建立的信用体系,无论前期地基建设多么完善,粉丝群体多么庞大,很有可能因为个人的一言一行付之一炬。而这也是这场“杠杆战争”得以被不断推波助澜的七寸所在。

何解?似乎无解。反脆弱最核心的逻辑,无外乎强化危机意识的认知并采取防守型行动,前者本就很少有人能意识到,后者更是难寻出路。

大多数现阶段出圈的头部主播都有过硬的个人化标签,并且文化素养不能算高,无论是李佳琦董宇辉还是辛巴小杨哥,他们很难将成功归结于随机性,一定会认为成功来源于自己的远识和努力,因此俄狄浦斯式的悲剧会一轮又一轮的上演。

但,KOL经济学没有明显的弊端。

对于平台,尤其是内容漏斗下诞生需求的平台而言(比如抖音、快手和未来的小红书),KOL是可以批量制造的,无外乎挑选内容,依靠合作跨界出圈,筛选出能够持续产出的创作者,最终创造头部。

根据艾媒咨询《2024年中国带货主播*榜》数据,视频号占据4席,淘系占据5席,快手占据22席,而内容池最丰富的抖音占据69席。

因此,在技术和商业模式没有明显进化前,无论是哪个明星或网红塌房,都不会影响直播电商对KOL需求,也不会转变平台延循KOL经济的策略。

也就是说,即便有再多的头部主播陷入争议,“KOL经济学”依然是当前阶段电商产业的*解——

KOL,过去是、现在是、未来仍将是,左右电商竞争格局的那根主要“杠杆”。

毕竟,前车之鉴,后事之师,一代人终将老去,但总有人正年轻。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。