“退居幕后”仅10个月,香飘飘创始人蒋建琪结束了这段奢侈的假期。

10月21日,香飘飘发布公告称,杨冬云因个人原因申请辞去公司董事、总经理(总裁)职务,辞职报告自送达董事会之日起生效,辞职后不再担任公司任何职务。

2023年12月,香飘飘宣布蒋建琪辞去总经理职务,由杨冬云接任。杨冬云是快消行业老兵,曾在广州宝洁、黛安芬、易达、速8酒店、白象食品等多家企业担任高管。其在白象任职期间曾主导了白象精炖大骨面的产品研发和推广,打造了20亿元销售额的爆款。

职业经理人的加入,让香飘飘偏离了企二代接班的潮流,蒋建琪长女蒋晓莹暂时没能成为香飘飘的“宗馥莉”,也曾被外界解读为香飘飘“去家族化”的信号。为了迎接职业经理人的接任,蒋建琪包了一个很大的“红包”:总价约为2.8亿元的股份。

然而,蒋建琪收获的不是香飘飘触底反弹的业绩,而是杨冬云的光速辞职。只休息了10个月就重新扛起重任,摆在蒋建琪面前的依然是那两个难题:“去家族化”是否还要继续?如何拯救香飘飘的业绩?

01 转型,没有答案

杨冬云接任后,香飘飘曾短暂“翻红”,接下一波泼天流量。

2024年五一期间,有在日本旅行的博主表示,华人超市的香飘飘Meco包装上用中日双语印着“0.1%的土地污染了70%的海洋”“可以没有日本不能没有海洋”“海洋不是日本的下水道”等指向性极强的文字,事件迅速发酵,并登上微博热搜榜*名。而香飘飘的上一次热搜,还是2022年的“半年亏损过亿”。

时代对于“国货之光”的馈赠是一把双刃剑。消费者涌入品牌直播间,香飘飘抖音官方旗舰店的单日GMV从千元暴涨至百万元,其淘宝、京东旗舰店的多款产品也被抢到断货;自媒体则涌入舆论场,用福尔摩斯般的洞察力寻找“爱国营销”的蛛丝马迹,证明这是一场自导自演的摆拍。

5月4日,香飘飘直播间GMV突破百万元;5月6日,香飘飘股价创下自2023年7月以来新高,总市值逼近80亿元;5月7日,香飘飘直播间GMV回落至万元左右。

这次翻红,也成了杨冬云任职期间仅有的“高光时刻”,与之对应的是源源不断的难题。

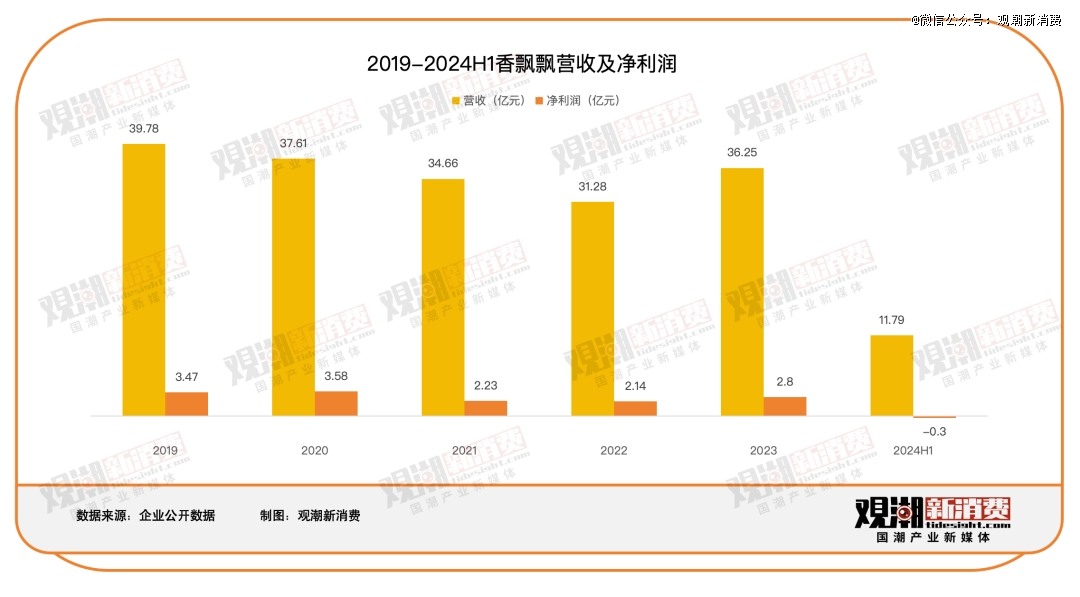

财报数据显示,2024年上半年,香飘飘实现营收11.79亿元,同比增长0.75%;归属于上市公司股东的净利润-2950.11万元,上年同期为-4404.26万元。

其中,2024年Q2,香飘飘营收4.54亿元,同比下降7.54%;净利润约为-5471.38万元,同比下降9.67%,环比下降317.01%。

香飘飘的“投入产出比”显然未达预期。

2023年12月,蒋建琪与杨冬云签署《股份转让协议》,蒋建琪以协议转让的方式,将其持有的香飘飘2053.73万股股份(占比5%)转让给杨冬云,股权转让单价为13.43元/股,总价约2.76亿元。香飘飘公告中提到,该交易系“蒋建琪为激励公司核心管理人员之举”。

这笔交易完成过户的过程中,杨冬云还在二级市场多次增持香飘飘股份。今年2-5月,杨冬云增持香飘飘股份59万股,占公司总股本的0.14%,增持金额合计828万元。辞任公告中提到,杨冬云持有香飘飘2152.74万股,占公司总股本的5.24%。

大手笔转让股权体现出香飘飘走职业经理人路线的决心,而杨冬云的多次增持也体现出他对于管理好这家企业的信心。

决心与信心未能经受住考验,但外界很难察觉是哪一项先输给了时间。

在拆解香飘飘近年来的业绩之后,能更明显地感受到香飘飘的紧迫感。

2019年,香飘飘营业收入达39.78亿元,同比增长22.36%,创下新高。

然而,2020年至2022年,香飘飘营业收入分别为37.61亿元、34.66亿元和31.28亿元,同比分别增长-5.46%、-7.83%和-9.76%,连续三年下滑。

2023年4月,香飘飘发布2023年股票期权激励计划(草案)显示,本激励计划的首次授予部分股票期权的行权考核年度为2023年至2025年三个会计年度,公司层面业绩考核目前均以2022年度营业收入为基准,三年营业收入增长率分别不低于15%、35%和50%。

以此推算,2023年至2025年,香飘飘营业收入目标分别要达到35.97亿元、42.23亿元和46.92亿元。

其中,香飘飘在2023年营收36.25亿元,初步完成考核目标,进入职业经理人时代;而2024年半年报出炉后,香飘飘要在下半年实现30亿元以上的营收才能再度完成考核目标,这几乎是不可能完成的任务。

重压之下,60岁的蒋建琪重新回到了卖奶茶的*线。10个月的假期成为一场短暂的纠偏,香飘飘还要继续寻找年轻化的答案。

02 排队,迸发灵感

从“杯装奶茶开创者,连续X年销量*”,到“一年卖出10亿杯,杯子连起来能绕地球X圈”,两句耳熟能详的广告词,两个“X”的逐年增长,见证了香飘飘在冲泡奶茶市场横扫对手的发家之路。

蒋建琪来自浙江南浔,一个商贾辈出、富豪云集的古镇,从明朝的江南首富沈万三,到近代的“四象八牛七十二黄金狗”,有“堆金积玉地,温柔富贵乡”的美誉。

但在故事的开头,蒋建琪并非出自富商之家,而是一个卖包子的普通家庭。他花着差不多的钱,过着差不多的童年,上了差不多的中专,工作差不多的闲。

20世纪80年代,中专毕业后的蒋建琪被分配到上海铁路局,捧起铁饭碗。但是,沐浴过南浔的富商环境和改革开放的春风,朝九晚五、日复一日的枯燥工作让他无法接受。在自家弟弟蒋建斌的蛋糕生意因经营不善而濒临倒闭时,蒋建琪接手了蒋建斌的生意。

1993年,蒋建琪创办湖州老顽童食品有限公司,“老顽童棒棒冰”一炮而红。经营十年,公司的年销售额高达几千万元。

不过,因为棒棒冰的季节性限制太过明显,而且可复制性较强,蒋建琪想增加产品线,弥补棒棒冰的季节性销售难题。

2004年,走过街、串过巷,卖过饮料和冰棒的蒋建琪走在杭州的街头,他发现街边很多店前排着长队,定睛一看,都是奶茶店。灵感在这一刻突然爆发:一杯不用排队随时购买随时饮用的奶茶*是爆款。

于是,一包奶茶粉、一包椰果条、纸杯加吸管,“香飘飘”奶茶在号称“中国食品行业风向标”的全国糖酒会上问世,珍珠奶茶方便化的生意就此开始。

2004年,蒋建琪还不知道“冲泡杯装奶茶创始者”的身份意味着什么,更无法预知香飘飘奶茶未来的销量和命运。他在一个平平无奇的工作日应邀来到无锡一个学校试销点,见到了一个再也没能忘记的场景:在这家店铺门口,老板娘将几十个香飘飘茶杯一字排开,旁边放着十来个热水壶。随着下课铃声响起,学生蜂拥而来,一手举杯一手付钱。

实际上,珍珠奶茶诞生于台湾,于90年代中期进入大陆。最初的爆发地也是中小学门口,三四元一杯的价格在学生群体中是*的奢侈饮品。

后来,这群学生步入职场,又成为三四十元一杯的新式茶饮用户。市场在变,用户群体似乎又没变。

2004—2007年,杯装奶茶市场从无到有,大好大推出香约奶茶,喜之郎集团也推出了“CC奶茶”,多方入局共同把蛋糕做大;2007年之后,行业内部的竞争突然激烈起来,全国的杯装奶茶品牌一度达到100多家。

对香飘飘威胁*的,是“CC奶茶”改名而来的优乐美。

当时,优乐美背靠喜之郎大举进攻,特劳特(中国)合伙人谢伟山曾提到,“那个时候香飘飘才100多个营销人员,喜之郎那边1000多人,销售规模几十个亿,2007年底,优乐美已经要超过香飘飘了,情况非常危急。”

然而,在后来的冲泡奶茶持久战中,优乐美始终未能如愿占领行业*的位置。总结来看,香飘飘的秘诀是一套组合拳。

*,放弃多元化业务路线,全力发展冲泡奶茶业务。蒋建琪曾对此表示:“在一个品类占*,话语权、定价权都有了,同时因为聚焦一个品类,原材料、内部组织、销售团队,经销商都很强大,资源的利用率就很高。所有营业额都来自这个品类又返还于生产,企业就可以持续发展。”

第二,营销与渠道两手抓。

2006年,香飘飘将3000万重金砸向湖南卫视,拿下了高峰时段的15秒广告。彼时,湖南卫视凭借“超女”“快男”“快本”等节目迅速聚拢起全国年轻粉丝,而这一群体与香飘飘的目标用户高度重合,如蒋建琪所料,漫天撒网地投放广告,不如在最吸睛的平台全力一击,湖南卫视的广告瞬间引爆了市场。

而财大气粗的优乐美邀请了周杰伦打造MV式广告片,一句“你是我的优乐美”,横扫大街小巷的鸡皮疙瘩。

如果以“事后诸葛亮”的方式分析,“你是我的优乐美”是两个人的对手戏,“销量绕地球N圈”是参与感更强的群像戏,虽然后者更加简单粗暴不唯美,但更能引发消费者的从众效应。

香飘飘的招股书中透露了准确的营销数据:2014—2016年,香飘飘净利润分别为1.85亿元、2.04亿元和2.66亿元,但广告费用分别高达3.33亿元、2.53亿元和3.59亿元。

3年近10亿广告费,为香飘飘砸出了连年近60%的市场占有率,以及直到2021年连续9年*的市场份额。

但数据无法准确体现的,是香飘飘的铺货能力。

蒋建琪曾提到,营销要看两个层面,“地面”铺货以及“空中”广告,广告是对消费者的轰炸,炸得再起劲,地面上没有货也白搭。

攻坚阶段,蒋建琪最重视的是铺货和陈列,要求产品快速地摆在恰当的位置。主攻批发渠道、侧击商超便利店,二、三线城市与学校小卖部是最重要的切入点。

比如,当时的便利店大多是夫妻店,SKU极少,而且对品牌非常不敏感。很多店里连啤酒都只有一款,谁先占领货架,就等于挤走了对手。

为了激励销售人员,香飘飘放弃了传统销售量的考核指标,专门开发了铺市率和陈列优良率等考核指标。蒋建琪曾介绍,“铺市率就是统计一个城市各类商超、零售终端的数量,陈列优良率是指产品陈列的位置,比如大型超市里,与消费者视线平行的位置才算优秀。”

在终端为王的快消品市场,香飘飘采取与经销商合作、不直接牵手大卖场的迂回战术。蒋建琪表示,香飘飘与经销商、卖场之间签订三方协议,供货由经销商负责,账期也由经销商承担,香飘飘与经销商之间采用订单生产的制度,从而保证零库存。

2008—2018年,香飘飘度过了黄金十年,稳坐在行业老大哥的位置上,刷新着环绕地球的纪录,但一场剧变正在悄然酝酿。

03 二代,尚未接班

2019年,周杰伦推出新歌《说好不哭》,日渐发福的身材和圆润的脸庞记录了他对奶茶的衷情,但他“捧在手心里”的那杯奶茶已经不再是优乐美。而香飘飘已在2017年底登陆上交所,成为“中国奶茶*股”。

但实际上,行业老大哥的日子并没有看上去那么光鲜亮丽。自2012年营收突破20亿元,直到上市前2016年的23.89亿元营收,香飘飘的销量保持*,但年度营收的增长却较为缓慢,在2019年达到峰值后进入下滑轨道,至今尚未恢复至*水平。

在新一轮战役中,香飘飘显得力不从心。

国内奶茶行业经历了三轮变迁,香飘飘崛起于*个转折点,创造性地推出了冲泡杯装奶茶,以零售模式打败了门店模式。但在第二个转折点上,新式茶饮吹响门店反攻的号角,香飘飘成为被挑战的一方。

当初奶茶店前排起的长队给蒋建琪带来无限灵感,后来,让门店重新排队又成了聂云宸们的灵感来源,转折点正是2018年。行业的发展如同轮回,消费始终在升级,新一轮年轻人带来了完全不同的生活与社交方式,*不变的是变化。

智研咨询的数据显示,2014—2020年,国内现制奶茶市场规模增长率一直稳定在20%以上,但固体奶茶行业市场规模年复合增长率只有5.29%。

虽然香飘飘以六成市占率稳坐固体冲泡类奶茶市场*的位置,但2020年该市场的总体规模只有48.9亿元。冲泡奶茶市场早已摸到天花板,而同年现制奶茶市场规模达到1136亿元。

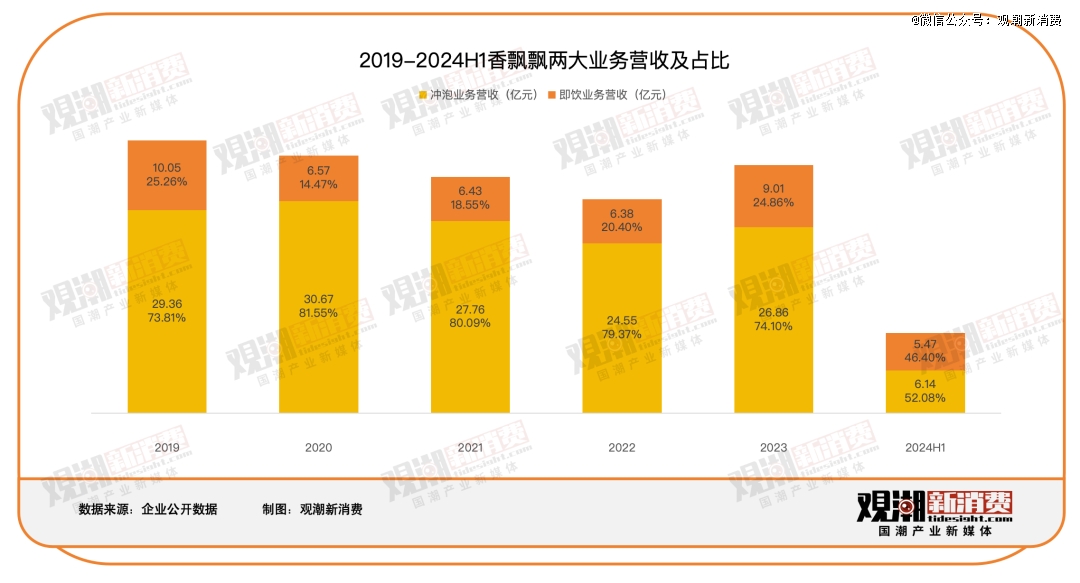

为了摆脱对冲泡类奶茶产品的依赖,早在2017年香飘飘就开始涉足即饮类产品,相继推出兰芳园和Meco品牌,并开始推行“冲泡+即饮”的双轮驱动战略。

从产品层面看,香飘飘所代表的冲泡奶茶属于快消品,高端奶茶为主的新式茶饮可以归类为餐饮,二者并非直接对手。但对于香飘飘而言,冲泡奶茶市场规模增长见顶才是最严峻的困局,破局思路是突破冲泡的局限,而新式茶饮们也在探索第二增长曲线,双方因此而相遇在即饮的新战场。

从产品结构看,香飘飘即饮类产品保持着较高的增速,在总营收中的占比也在连年提升,在2024年上半年达到46.40%,初步实现了“两条腿走路”的结构性目标。

而产品结构变化的“发动机”之一,是迟迟未能接班的“奶茶千金”。

在推出*个爆品“老顽童棒棒冰”的那一年,蒋建琪的女儿蒋晓莹出生,迎来家庭事业双丰收。

高中毕业后,蒋晓莹同时收到了浙江大学和一所国外知名大学的录取通知书,她的选择是保送浙大,因为她在上大学之前就已经有了清晰的职业规划——创业。

大学期间,她与几位同学凑了1.4万元的资金,买了3套露营装备,在人人网上注册了公共账号“蜗camp”,开始了露营设备租赁的生意。

2014年,蒋晓莹推出露营预订管理平台“易露营”,上线4个月,用户猛增到10万,交易额近100万元。2015年9月,易露营获得1000万元A轮融资,估值高达5000万元。

2016年,蒋晓莹又开启另一个创业项目“订单来了”,主要为民宿业提供数据服务。发展不到一年时间,“订单来了”的网站成交金额破亿。

看着女儿成为连续创业者,蒋建琪喜忧参半。他曾在接受采访时表示,“创新是企业的活力源泉,要让更多年轻人去闯、去冒险。”

但最需要活力源泉的,当然还得是自家的企业,蒋建琪不止一次公开提到女儿有经商天赋,但他的后半句话并没有直说——请把天赋带回香飘飘。

蒋晓莹心领神会。

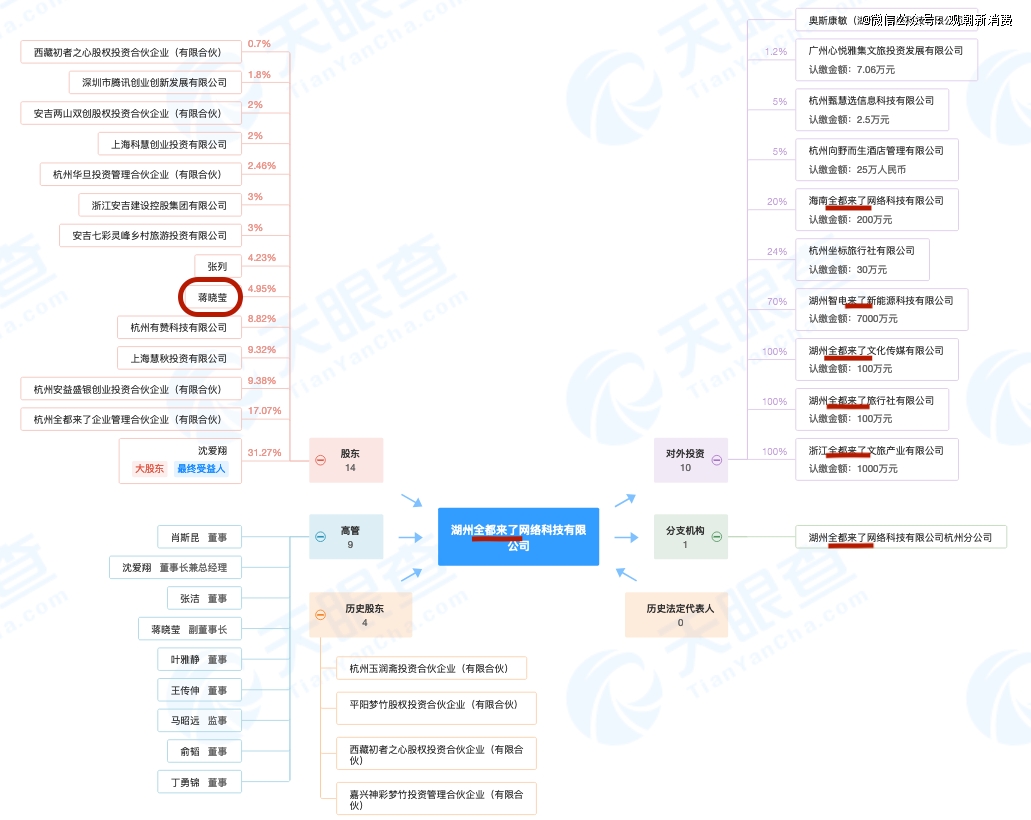

天眼查显示,易露营、订单来了背后运营主体是湖州全都来了网络科技有限公司,“来了来了”,仿佛是蒋晓莹在用特殊的方式回应着父亲的暗示。

2016年5月,蒋晓莹进入香飘飘工作,担任互联网创新中心总经理,负责电商和新媒体运营,也确实为香飘飘带来了期盼已久的活力。

在蒋晓莹主导下,香飘飘在2016年获得香港兰芳园的品牌授权,又在2017年推出子品牌Meco蜜谷,以蜜谷牛乳茶和兰芳园丝袜奶茶打入中高端液体奶茶市场。此外,香飘飘也开始将产品版图拓展到果汁茶、0糖气泡水等即时饮品领域。

身处互联网创新中心,提高电商业务的占比也是蒋晓莹的主要任务。

2016年,香飘飘电商业务收入1789万元;2019年,香飘飘电商渠道收入增长至1.25亿元,同比增长58.9%,远高于企业整体营收的22.4%增速,其中单果汁茶这一品类的电商销售额就暴涨了907%。

此外,在高额的营销投入支撑下,香飘飘也主动开启了营销层面的年轻化转型,进行了国潮跨界、直播带货、校园快闪等一系列尝试。然而,一系列措施都不如两次代言人官宣更出圈:2019年,王俊凯代言香飘飘旗下冲泡系列产品;2021年,王一博成为品牌代言人。

这些变化曾是企二代接班故事的注脚。

“香飘飘像是父亲的另外一个儿子,是我从小一起长大的弟弟。所以对我们来说,怎样让这个儿子、这个弟弟长得更好,才是最重要的。”对于这个弟弟,她早就做好了接班的准备:“接班一定程度上也是二次创业。”

(来源:《西湖六脉》专访)

但自2022年担任品牌创新中心总经理以来,蒋晓莹的职务未再出现变动,在此期间,杨冬云来了又去,蒋建琪去了又来,香飘飘的“去家族化”回到了原点。

目前,蒋建琪持有香飘飘50.44%的股份,为公司实控人。蒋建琪与弟弟蒋建斌、妻子陆家华、女儿蒋晓莹合计持有香飘飘70.59%的股份。尽管蒋建斌在2024年3月辞去了董事、副董事长职务,但总体来看,香飘飘还是一家不折不扣的家族企业。

当然,比起家族化色彩的问题,香飘飘更紧迫的任务是应对饮品赛道的竞争压力。

04 结语

2007年,优乐美的市场份额一度逼近香飘飘,而正在开启一次大规模转型的香飘飘,同样面临着内外部的压力。蒋建琪为香飘飘确定了四条业务线:瓶装液体奶茶、方便年糕、连锁奶茶门店、房地产。

但战略定位咨询机构特劳特给蒋建琪带来了完全相反的建议:香飘飘并没有找到适合于自己的定位,应该强调自己*名的位置,在战略上去压制竞争对手,而不是开展产品或品牌的多元化。

作为定位理论的开创者,特劳特的建议非常符合自身气质,而蒋建琪也迅速砍掉了杯装冲泡奶茶之外的业务,“杯状奶茶开创者”至今仍是“杯装奶茶胜利者”。

只不过,杯装奶茶本身却不再是胜利者。

曾被大手笔砍掉的现制奶茶门店业务,在下一个转折点中成了香飘飘*的对手。经历了卷成分、卷原料、卷营销、卷健康的多轮考验后,现制茶饮完成了对冲泡奶茶的降维打击,即饮市场的气泡水、电解质水、无糖茶也成了香飘飘连续错失的风口。

更重要的是,消费者的口味偏好与下单习惯一旦改变,就很难再扭转。

重新成为追逐者,蒋建琪的思路是重做大单品。他在今年初的业绩说明会上表示,“随着消费者对低糖、低脂健康饮品的需求不断增加,公司积极推进健康化、高品质饮品的研发和创新升级,例如在冲泡业务中推出了如鲜燕麦奶茶、鲜咖主义燕麦拿铁等;在即饮业务中推出低糖配方的产品,例如兰芳园冻柠茶、香飘飘大红袍牛乳茶等。”

但杯装即饮化、冲泡瓶装化并不是穿越周期的保障,线下渠道的货架中央摆满了阿萨姆,考验着挑战者们重做瓶装奶茶大单品的思路。

看到与做到之间隔着研发和市场两座大山,可望而不可即的爆款,是蒋建琪仍在寻找的答案。

【本文由投资界合作伙伴微信公众号:观潮新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。