英特尔传奇总裁安迪·格鲁夫提示过一个规律,当一个行业发生大规模并购的时候,便意味着“转折点”的到来。

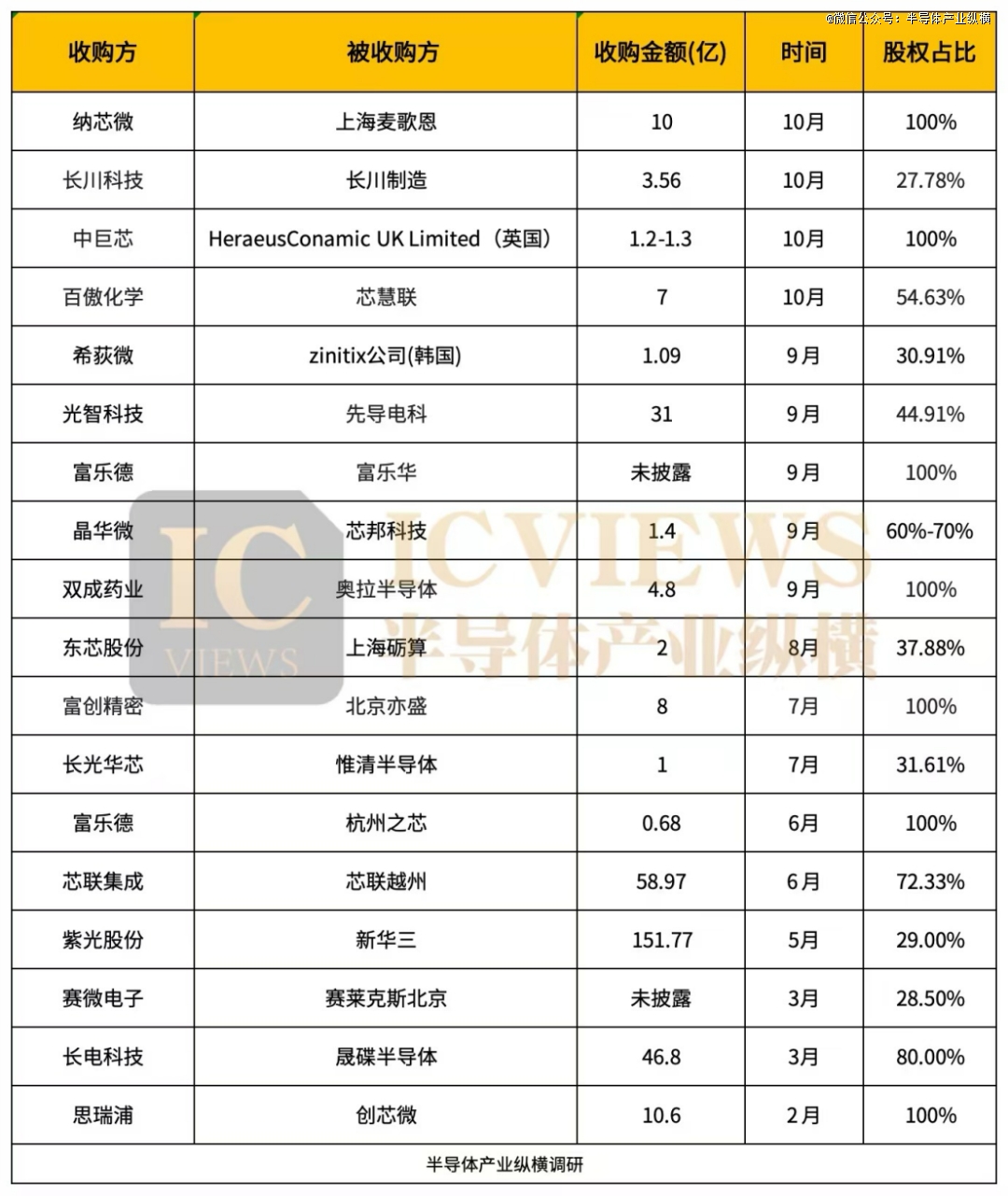

自今年6月以来,随着“科创板八条”的发布,国内半导体上市公司并购重组大幕拉开。而在“并购六条”的推动下,A股上市公司的并购激情再次被激活,纳芯微、长川科技、光智科技、富乐德等纷纷出手。

市场的热情带来的是相关概念股价的上升。富乐德消息公布后,连续收获5个20cm一字涨停,4天股价翻倍。

01

跨界并购,疯狂捞金

在这场并购热潮中,有如晶丰明源计划收购四川易冲,也有富乐德拟收购关联公司富乐华股份,而众人的焦点更多的还是在跨界玩家,如双成药业拟购买奥拉半导体100%股份。

跨界并购一直在天平上摇摆,一端是“鸡蛋放到不同的篮子里”的优势,另一端则是“隔行如隔山”的短板。

这次宣布跨界并购半导体的企业有2家。

*家是9月的双成药业。这家药企自9月中旬,以29天接近25个涨停的惊人业绩,成为2024年*个实现10倍涨幅的上证主板个股。双成药业的市值从不到15亿元跃居到了159亿元。

背后的原因则是自9月11日该企业连续发布了十多条公告,主要宣布了一项重大消息——“即将实现战略转型,重点发展模拟芯片及数模混合芯片设计业务”。

双成药业宣布并购宁波奥拉半导体股份有限公司(下称“奥拉股份”)。拟以发行股份及支付现金的方式收购奥拉股份100%股权,同时向不超过35名特定投资者发行股份募集配套资金,发行价格为3.86元/股。

第二家则是杀菌剂龙头百傲化学。10月8日,百傲化学宣布斥资7亿元,以近四倍溢价收购芯慧联。之后,百傲化学连收3个涨停板,持续的上涨让百傲化学股价创历史新高。

根据公告,百傲化学拟通过全资子公司上海芯傲华科技有限公司(以下简称“芯傲华”)对苏州芯慧联半导体科技有限公司(以下简称“芯慧联”)进行增资,增资后将直接持有后者46.67%的股权,并通过接受表决权委托方式合计控制芯慧联54.63%股权的表决权。

百傲化学主要业务是生产和销售工业杀菌剂原药。而芯慧联则是一家成立于2019年的半导体设备公司,主要产品包括涂胶显影机、光刻机、湿法清洗设备、半导体产线用自动化设备等。

这是9月底证监会促进并购重组6条措施、允许跨界收购以来第二单交易。由于本次交易为非关联交易,严格意义上说系纯粹跨界并购*单。

02

两场跨界,看点不同

双成药业

双成药业是一家药企,与半导体八竿子打不着,但这次交易有两大看点。

*,奥拉股份的创始人王成栋,正是上市公司双成药业的实控人。双成药业实控人王成栋、Wang YINGPU通过奥拉投资、宁波双全以及Ideal Kingdom Limited合计控制奥拉股份57.52%股份。

第二,奥拉股份IPO不顺。2022年11月,奥拉股份IPO申请被受理,其谋求冲刺科创板,并抛出了30.07亿元的募资计划。今年5月,因主动撤回申请文件,公司科创板IPO进程终止。

复盘一下奥拉股份此前的上市之路,公司是在2022年11月正式开始了寻求科创板上市历程。在申报科创板IPO前的最后一轮股份转让中,奥拉股份的估值达到了100亿元。

不过在经历了多轮问询和回复后,2024年的5月27日,公司和保荐人最终决定撤回了发行上市的申请。市场推测,奥拉股份IPO折戟或因当时仍处在巨额亏损中。招股书显示,2021年和2022年上半年,奥拉股份分别亏损10.96亿元、4.66亿元。

双成药业被并购标的技术壁垒高。双成药业并购标的公司奥拉股份专注于模拟芯片和数模混合芯片的研发、生产和销售,旗下芯片业务分为时钟、电源管理、传感器三大类,均已经实现量产。

时钟芯片可为电子系统提供其所需的时钟信号,可用于电子设备的节能和功耗控制等。在各类时钟芯片中,去抖时钟芯片设计难度较大、技术水平要求较高,长期被以Skyworks、瑞萨电子、微芯科技等为代表的境外厂商所垄断。

如此背景下,奥拉股份推出了多款时钟芯片,并应用于5G通信基站、光传输网设备、光模块等信息通信基础设施,这成为主要收入来源。

目前,奥拉股份成为中兴通讯、锐捷网络、华勤技术、新华三、中国长城等国内10多家大型通信基础设施企业的去抖时钟芯片产品供应商。根据Market Data Forecast数据显示,2021年奥拉股份在全球去抖时钟芯片市场份额为10.19%,在国内*。

值得注意的是,尽管双成药业标的资产的交易价格尚未公布,但根据此前奥拉双成药业收购奥拉半导体的交易非常特殊,双成药业两家公司的实控人都是王成栋(以及王成栋的儿子WANG YINGPU)。此次双成药业并购奥拉半导体采取了资产置换模式。双成药业将把原有业务的相关资产及负债与奥拉半导体进行置换,差额部分由双成药业向奥拉半导体的股东发行股份及支付现金购买。

招股书显示,王家父子一共持有奥拉半导体57.5%的股份,奥拉半导体的员工持股平台持有公司29.43%的股份,其它股东持有公司13.06%的股份。双成药业的公告未提及对于这些小股东的安排,具体交易方式、交易方案还有待披露。

此外,股份的IPO计划测算,在定增募资额与收购价格之间还有巨大的差距,这笔收购资金又将从何而来?截至今年6月末,双成药业账面货币资金及交易性金融资产合计仅4300万元。即使不考虑同期需偿还的负债,显然也需要更多的筹资渠道。目前,监管层尚未对此并购项目进行询问。

百傲化学

在今年2月,百傲化学首度对外宣布向半导体领域拓展的计划。据百傲化学公告,公司与芯慧联签订《战略合作协议》,在半导体设备领域达成产业合作关系。百傲化学在公告中称,“在中国半导体设备行业势不可挡的高速发展趋势下,拟将半导体设备行业作为公司战略发展的新方向。”

从百傲化学的经营状况来看,受宏观经济波动、市场竞争加剧以及环境变化等多重因素影响,公司产品价格有所下滑,导致盈利能力未能达到预期水平。

2023年百傲化学工业杀菌剂毛利率为52.58%,同比下降3.11%。百傲化学的这一业绩下滑趋势延续到了前三季度报中。前三季度营收约8.96亿元,同比增加5.26%;归属于上市公司股东的净利润约2.54亿元,同比减少10.15%。

百傲化学此次跨界半导体,是寻求多元化发展,提升业绩的一项战略举措。但这一决策涉及多方面考量。

一方面,百傲化学的标的公司同样也存在技术壁垒高的难题。百傲化学的标的公司芯慧联主营业务范围涵盖涂胶显影机、光刻机等黄光制程设备,湿法清洗设备,半导体产线自动化设备,半导体设备综合化服务,以及所需的关键零部件、耗材和电镀金设备等。

涂胶显影机设备目前基本属于国外垄断状态,东京电子占据*垄断,全球市占率达89%。国内芯源微仅占全球市场2.1%。

芯源微2023年17亿收入,利润2.5亿,24年6.94亿收入,利润7470万元,目前市值178亿,PE为93倍。

半导体行业是一个典型的资金密集型行业,需要大量的资金投入用于研发、生产和市场推广。芯慧联在今年才实现扭亏为盈,这意味着其盈利能力和市场地位尚不稳固。百傲化学此次的跨界并购不仅面临巨大的资金压力,还需要承担芯慧联未来业绩波动可能带来的风险。

另一方面,芯慧联的业绩快速增长。数据显示,芯慧联2022年、2023年及2024年上半年的毛利率分别为28.47%、31.19%和65.77%,2024年上半年的数据不仅大幅高于前两年,也高出同行近二十个百分点。以北方华创和盛美上海为例,这两家公司在今年上半年的毛利率分别为45.5%和50.68%。相比之下,芯慧联的毛利率增长势头强劲,但未来能否持续保持这一高增长态势,仍需进一步观察。

就在今日,上交所对百傲化学发了监管函。百傲化学公告称,公司于10月8日收到上交所下发的《关于大连百傲化学股份有限公司对外投资暨增资事项的监管工作函》。在《监管工作函》中,上交所针对标的公司芯慧联新增业务营收大幅增长的原因、业绩承诺的可实现性、分立过程中的安排等方面提出了疑问。

03

结语

自9月24日并购六条推出以来,并购重组的活跃度明显提升。特别是跨界并购,尽管此前受到严格监管,但这些政策为跨界并购提供了新的契机,多家企业也公布了跨界并购计划,以实现业务的多元化和转型升级。

半导体本身就带着“并购”的属性。借鉴美国市场的经验,过去20年以来,美国上市公司数量持续减少。美国股市中的半导体上市公司,从高峰期的几百家,到目前的98家,市值在1000亿美元以上的有15家。

美国诺贝尔经济学家奖得主斯蒂格勒说:“纵观美国大企业,几乎没有哪一家不是在某种程度上通过收购、兼并等资本运营手段发展起来的,也几乎没有哪一家是完全通过内部积累发展起来的。”

北方华创在回答投资者问时也表示:“并购是半导体装备公司快速做大的有效手段。”

需要注意的是,产业并购与跨界并购有着不同的价值逻辑。产业并购是指与上市公司主营业务相同或者相关的并购方对该上市公司实施的并购行为。其价值导向是并购后的协同效应,即通过并购后的产业整合提高双方企业的绩效。

相比之下,跨界并购更容易引起市场的关注和炒作。一方面,跨界并购意味着公司进入了一个新的领域,具有更大的想象空间和发展潜力,能够吸引更多投资者的关注;另一方面,跨界并购往往能够带来业务上的多元化,降低公司的经营风险,提高公司的抗风险能力。

对于上市公司来说,并购只是一个开始,如何实现有效的整合,创造出更大的价值,才是企业发展的关键。

【本文由投资界合作伙伴微信公众号:半导体产业纵横授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。