中国生物制药,不想落后石药集团。

10月31日,浩欧博发布的公告,中国生物制药的全资孙公司将收购浩欧博29.99%(剔除回购专用账户中股份数量)的股份占比,此外再加上部分要约,总共的股份占比可以拿到55%,若收购完成,公司控制权将彻底易手。

一个老牌大药企收购一家IVD企业,怎么看都觉得怪异。

关键是,本次收购设置了业绩对赌承诺,浩欧博在2024-2026年需要实现归母净利润分别不低于4970万、5218万和5479万元,若未实现卖方需要支付现金对上市公司进行全额补偿。

对于市值超过600亿人民币的中生制药而言,这也仅仅是一道“防火墙”,即便浩欧博是实现了业绩承诺,最多能实现一定的财务价值和资产增值;但浩欧博其作为中生制药的“*个A股上市平台”,背后的“资产重组”价值,不可估量。

在中生制药之前,石药已经通过新诺威、景峰医药两个案例,在扩大自己的资本平台版图和旗下公司市值扩张层面中尝到了甜头。以最近石药入主景峰医药为例,其市值已经从此前的不足10亿,上涨到超过了43亿元。同样,浩欧博作为中生制药A股*个上市平台,在未来能被玩出什么“花活”来,这也是投资者备受期待的。

接下来浩欧博能达到什么样的高度,要看中生制药的“运作智慧”了。

01

近期令人耳目一新的运作

无论是“收购上市公司注入资产”,还是“借壳上市”,其本质都是相似的,即通过对现有资源的重组,达到上市公司捋顺成长逻辑、进行价值重估的内核目的。

近期医药行业一项比较典型的案例是亿腾医药选择嘉和生物合并实现借壳上市。亿腾医药在2020年*次递表,陆陆续续向港交所递交招股书四次,但无奈碰上创新药寒冬,多次递交后仍然无果。

于是,亿腾医药选了另一条路迂回。嘉和生物2020年港股上市,彼时风光无限,但当整个行业的β都处于寒冬之时,它也未能幸免。上市三年来,其市值一路在下跌,上市之初股价超过130亿港元,而到今年10月初传出并购的消息之前,公司市值一路下跌,流动性陷入窘迫。随着合并的消息到来,一切都迎来了新的转机,不仅包括消息出来后股价飙升,而且两家公司合并是“商业化能力+研发能力”的*结合,合并企业未来的成长逻辑似乎一下子被捋顺了。

当然,亿腾医药和嘉和生物是并购的例子,二者之间并不是一方对另一方*的强势与弱势地位,而是二者业务之间各自取长补短。嘉和生物也不仅仅是一个单纯的“壳”。它前期的业务是license in模式,但后期的自研管线中其实并不缺少‘好货’。

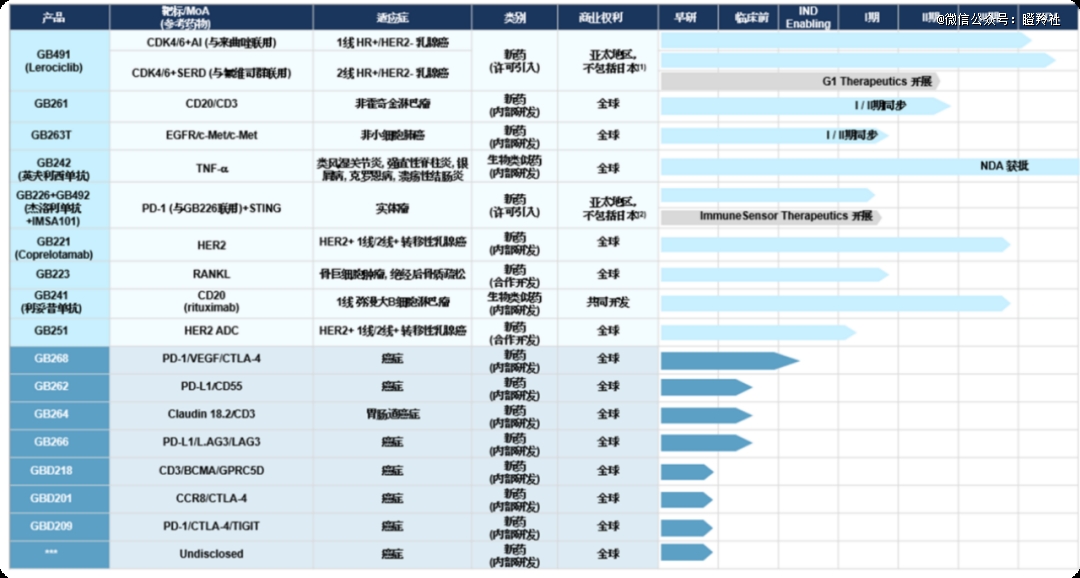

(图片来源:嘉和生物官网)

就在两个多月前,它的自研管线GB261以Newco的模式授权给了海外新成立的公司,拿到了数千万美金的预付款,后期还有4.43亿刀的里程碑付款,初步证明了自身自研管线的价值。而再后期的管线以多靶点的大分子药物为主。例如靶点为PD-1/VEGF/CTLA-4的三抗GB268已经进入了IND阶段,更后期的临床前管线基本都是多靶点的大分子药物,这些药物虽然目前来看进度较早,但具备不俗的BD潜力。

从这个角度来看,二者并购和大药企去买壳子注入资产的收购,或许还是有一些区别的。而后者比较典型的运作,则是石药近来的案例。

这类“壳”运作的成功与否,除了要关注收购的价格,更重要的核心还是看注入资产的质地和收购方后续的资本运作水平,这个我们在《》对石药的资产已经有了颗粒度较细的拆解。况且“大牛”刘勇军博士上任后,石药创新药板块动作频繁,未来可以注入的管线资产想象力空间非常大,这也是投资者愿意给予石药系A股资产更多信心溢价的原因。

既然中生制药选择成为下一个舞台焦点,那么压力就到来了。

02

中生和石药是同路人

中生和石药有太多相似之处,不仅均是在港股上市老牌药企,并且TTM目前都不算高,有那么点“怀才不遇”之感。石药集团目前TTM大概10出头,市值672亿港币;中国生物制药目前的TTM大概接近15,市值663亿港币,二者在资本市场的情况是可以进行类比的。

石药的创新药技术平台正在多层次发育,从两次license out的ADC到国内进度*的mRNA技术平台,曾经诞生了国内自研的mRNA新冠疫苗。小分子方面,最近也出现了比较出色的进展:其与两大AI制药龙头——晶泰科技和英矽智能都在去年宣布了战略合作,而今年就出了较好的成果:就在这个月,其宣布将临床前候选小分子药物YS2302018交易给阿斯利康,这一早期小分子的预付款就高达1亿美金,后期潜在里程碑付款高达19.2亿美金。

但这些有想象力的技术,拿到石药集团自身这样的巨头手里,对其股价的弹性并不能算很好——早期的优质管线算作无形资产,如果没有产生BD的话,按照公允资产计价,是无法给出与其潜在价值相匹配的定价的。

但是如果把这样的技术管线注入小公司就不同了,小公司拿到管线后,将会大大受到临床数据催化的影响,管线进度推进过程的三年左右时间,市值爬升也会相当快并且迅速——这也是newco交易的魅力所在,不过newco交易的公司要上市美股还需要数年的时间去推进管线进度,而买壳子的方式则避开了IPO的繁琐过程,直接把管线注入已经上市的公司中,去催化股价。石药与新诺威大抵如此。与此同时,石药也注入了另一项关键资产:有稳定现金流的石药百克。石药百克 2023年,石药百克营收为23.16亿元,扣非净利润达到了7.25亿元,津优力的销售放量和盈利为管线研发的烧钱提供了强有力的后盾。

中国生物制药情况类似,根据2024年的H1报告,其创新产品收入61.3亿元人民币,占营收的38.6%,如果要等到大量有想象力的管线去商业化,去转换营收结构来改善基本面,那么未免年载过长。

目前,中生自身手里能够提供稳定现金流的单品是数量充足的。肿瘤方面,中生产品矩阵非常全面,既有TKI类小分子,也有多品种化疗药物和免疫疗法大分子。根据今年的半年报,在抗肿瘤板块今年上半年营收53.6亿,同比增长19.5%。如果要进行单品腾挪,那么正好将目前在商业化上放量的肿瘤单品进行转移,再与可能转移的创新药管线联用,既可以养活创新药研发,又能在药物联用上尽可能打出组合拳。

此外,目前中生在外科/镇痛药物板块的增长也较为明显,今年上半年营收增长29.9%,达到25.8亿元,该板块主要为贴膏类和解热镇痛消炎药类的组合,从目前经营来看,该板块目前商业化还有较明显的增长空间。

在稳定盈利的单品上,中生不缺“好货”,必要时可以像石药那样“双向赋能”。

03

可以注入的创新资产

资本运作过程中,稳定的现金流单品上,中生自身并不缺少,支撑创新药管线的研发并不成问题。下限能保住,重点需要关注的自然是上限,就是中生到底能给浩欧博带来哪些想象力巨大的管线,这是未来该公司市值弹性的关键所在。

中国生物制药与石药不大相同,石药的创新药板块发展比较“杂”,大分子,小分子,AIDD和mRNA均有涉及,而中国生物制药则主要垂直于大分子药物研发领域进行创新,小分子领域在酪氨酸激酶抑制剂领域有所涉猎。

目前,中生的F-STAR双抗平台是最值得关注的创新点,未来批量推出双抗管线,能够注入的资产也就源源不断。F-STAR这个平台是中生制药去年一季度高价收购F-STAR双抗公司获得的,花费了1.61亿美金。而现在,该平台产出的创新管线已经箭在弦上。

(图片来源:中国生物制药官网)

FS22入选了今年ASCO的口头报告,该管线是靶向PD-L1/CD137的双抗,CD137即4-1BB,该靶点在多抗设计中是较为常见的共刺激因子靶点。在免疫反应中,仅有TCR无法激活T细胞免疫,需要同时4-1BB这类共刺激因子的结合,才能完成完整的细胞免疫刺激。因此,该靶点是许多双/三抗的发展方向,可以在单靶点的基础上进一步刺激T细胞,起到非常好的协同作用。典型的是乐普生物管线——DLL3/CD3/4-1BB三抗,当然,dll3靶点主要是SCLC等小细胞肺癌等冷肿瘤的发展方向。

而FS222由于主要靶点是PD-L1,未来能够开辟的适应症的方向会更加广泛,有着更加广阔的空间等着开拓。根据ASCO会议的口头报告结果,在PD-1治疗后的转移性/晚期皮肤黑色素瘤适应症中,确认的ORR达到了60% ,为PD-1的后线治疗提供了非常有潜力的药物。

另一条处于临床I期的管线为FS120,其为OX40/4-1BB的双靶点激动双抗。OX40主要在活化的CD4+ T细胞和CD8+ T细胞上表达,与其配体OX40L(也称为TNFSF4或gp34)结合后,对T细胞的活化和增殖有着重要的促进作用,因此有着成为免疫疗法中重磅成药性靶点的潜力,且目前该靶点的双抗开发仍处于较早期的阶段,FS120的入局较早,OX40/4-1BB管线是目前潜在的FIC。

未来如果能够把F-STAR的资产注入到浩欧博,再辅以现金流资产去反哺,那么其上限将十分高。

结语:目前,IPO紧缩的趋势对于创新药而言仍然是一个较大的难题,上市融资,何其不易。而对A股的一些干净优质”小市值医药企业进行收并购,或许会成为大药企接下来较为常见的战略。这不仅帮助竞争力不强的公司进行出清,同时还将更多港股优质创新药资产回流A股,是非常好的双赢运作。此外,这对于帮助港股药企们资产估值的修复,也带来了一个比较优质且实用性强的工具。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。